|

不支持Flash

|

|

|

投资QDII为时过早 收益差别大流动性普遍小http://www.sina.com.cn 2006年08月21日 16:07 精品购物指南

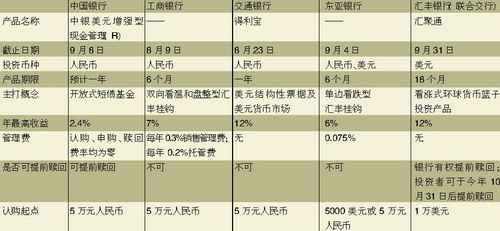

代客境外理财产品近期可谓“你方唱罢我登场”,中国银行作为最早办理申购QDII产品的银行采用了开放式基金模式,工商银行从传统模式入手,交通银行一下子拿出两个品牌的QDII产品,外资银行东亚银行紧跟其后,但是――投资QDII为时过早 拿到第一批执照的银行都在努力尝试自己产品的新意,作为理财人与其袖手旁观,哪如弄明白各家银行产品设计的差别,计算清楚预期收益,落个“旁观者清”,以便该出手时就能出手呢? 收益差别大 流动性普遍小 目前,中国银行、工商银行、交通银行、东亚银行、汇丰银行五家银行推出了QDII产品,在这些新品中,除了中国银行的产品有较大差别,采用了开放式基金的模式外,其他银行都还是保守地采用了与美元等货币汇率挂钩的结构型产品。 中国银行的产品,投资于境外美元固定收益和货币市场产品,一年的投资期限,预期收益率不确定,业绩比较基准是人民币3个月央票利率,约2.4%。 工商银行的QDII新品投资范围主要是评级AA以上的境外结构性票据及货币市场,票据最高收益率可以达到7%,最低收益率为3%,投资期限为半年,到期后进行结汇换成人民币返还给投资人。 交通银行“得利宝”投资与美元结构性票据及美元货币市场,投资期限一年,以人民币和美元双币种募集,细分为A、B、C三款,其中,A、B款均以人民币投资,A款为规避人民币汇率风险,预期最高收益率达12%;B款规避了人民币升值的汇率风险,预期最高收益率达6%,C款以美元投资,预期最高收益率为12%。同时交通银行联手汇丰银行共同开发“汇聚通”,由汇丰银行提供技术支持的“看涨式环球货币篮子投资产品”,篮子货币为欧元、韩币和印度卢布,一年预期最高收益率为12%,特别值得关注的是手续费全免。 作为外资银行,东亚银行推出的第一款QDII产品,则采用了境外非常流行的“反败为胜”概念,也就是行情越差产品回报越高,挂钩汇率波动幅度越大,收益越高。该产品挂钩于英镑兑美元汇率,最高收益率为6%。 这四款产品,除了中行的可提前赎回,但收益相对较低以外,其余产品流动性均较小,在产品期限内投资者不可提前赎回,无疑普遍要面对人民币升值的风险。 收益不如同期境内理财产品 中国社会科学院金融研究所研究员易宪容接受采访时毫不讳言地指出,国内的银行对国外投资产品并不是非常熟悉,而现在要去国外投资,显然目前这些中资银行的QDII产品都处于尝试阶段,收益与风险都是未知数。招商银行资金部董方也认为,在国内货币市场利率持续走高和人民币升值预期强烈等因素影响下,银行QDII产品优势并不明显,同时收益率不容乐观,而国内投资者对固定收益类产品的偏好等因素,都使得QDII产品在进入初期只能充当理财产品的辅助角色。 理财专业人士分析,货币市场利率持续走高,国内当前人民币理财产品基本上能达到3%左右的收益率,外汇理财产品则有超过5%的收益率表现,且收益相对稳定。相比较而言,QDII产品的收益率不确定,比如工行QDII收益率预期3%到7%之间,交行虽然预期最高为12%,但达到该收益的几率不大。所以如果考虑可能发生的3%的汇兑损失,QDII发生本金不保和收益降低的可能性都很大。 对未来可持乐观态度 以QDII产品推出的初衷,其最大优势是以人民币投资,让国内投资者参与境外资本市场运作、分享境外发展较为完备的金融机制。因此无论是金融专家还是银行业内人士也表示QDII产品成熟后的市场预期乐观,流动性好、结构简单易懂、收益率平稳等应该是QDII产品的发展方向。易宪容表示,是否选择QDII产品、选择哪一款QDII产品,要取决于投资人自己的判断,比如对海外市场熟知的人就可以去尝试,一无所知的人就要等等看。而无论是国内银行还是外资银行目前对QDII产品积极的态度,应该可以让更多的投资人对国内QDII产品的未来存在期待。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||