|

不支持Flash

|

|

|

高薪富裕家庭妻子多金先生创业http://www.sina.com.cn 2006年08月16日 09:22 新京报

■个案资料 刘先生今年37岁,在某国有企业任部门经理,月入7000元。但他35岁的妻子丁女士更“多金”,某知名投资银行的部门经理一职每个月可以带来20000元的收入。 尽管家庭收入不错,但刘先生近来却有些头痛。妻子的收入比自己高出不少,刘先生希望通过投资增加财富,同时也有利于家庭经济平衡。但精力所限,刘先生始终感觉家庭投资渠道比较简单,难以实现家庭资产的有效增值。 夫妻俩成家多年,还没有要小孩的计划。他们在未来的生活目标主要有两个,一是希望能在三年内积累一些资本供刘先生创业;二是给自己准备充足的养老金。

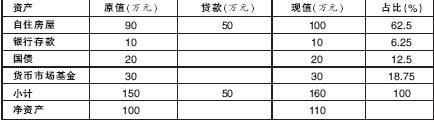

漫画/赵斌 ■财务状况分析 资产组合略显保守,保障不足 刘先生与丁女士的家庭属于典型的“中产阶级”,在工薪族中居于较高水平。 夫妻俩前两年按揭购买了现在的住房,购买价90万元,首付四成36万元,月供4000元,现在房屋的市场价格在100万元左右。 从资产组成来看,他们的家庭资产合计160万元,自用房产占家庭总资产的62.5%,资产负债率31%,对于大部分中国家庭来说都属正常比例。但除去房产以外,其家庭资产主要剩下银行存款、国债和货币市场基金三类低风险的资产,显得家庭资产投资风格比较保守,这样的组合难以抵御通货膨胀的风险,资产难以实现保值增值。 此外,刘先生与丁女士家庭财务状况最大的不足之处在于缺乏足够的保障。尽管夫妻二人的工作单位都提供了比较全面的福利保障,但集体福利不能提供全面足额的风险保障,应适当购买商业保险作为家庭防范风险的必要补充。 刘先生一家资产负债简表

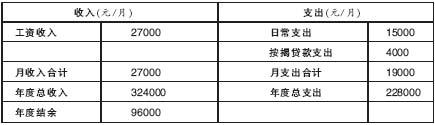

从收支情况来看,夫妻二人月入27000元,年收入达到32万元,无疑颇为可观。 但由于两人开销也比较大,每个月要花掉19000元,收支结余比例为29.6%,尚处于合理水平。而房屋抵押贷款月供仅占家庭月收入14.8%,表明贷款没有对家庭造成较大经济压力。 丁女士喜欢购买化妆品和服装,每个月的服装、化妆品、美容和健身等开支差不多在5000元左右,家庭合计每月花销在15000元左右。 刘先生一家收支状况表

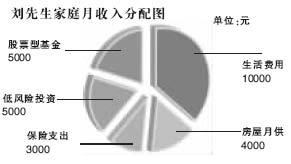

■理财目标分析 刘先生与丁女士在未来的生活目标主要有两个,一是希望能在三年内积累一些资本供刘先生创业;二是给自己准备充足的养老金。 一、创业资金 在不同的行业创业,需要的资金量会有很大差别。 因此,对于刘先生这样的工薪族初次创业,建议选择资本要求低的行业(如知识密集型行业或者中介服务类行业)。然后,再充分结合刘先生在各方面的优势(包括专业优势、人脉优势、客户优势等),来决定具体的创业方向,从而最大程度地降低创业风险。 此外,即便选择非资本密集型的行业进行创业,准备50万元至100万元左右的创业资金,也会对事业的顺利开展更加有利。 二、养老资金 如果刘先生和丁女士在刘先生60岁的时候退休,那么还有23年的工作时间。退休后购买服装等交际费用会大幅降低,他们的生活费用维持在目前水平的60%左右,基本上就可以保持生活水平不变,假设退休后预期寿命还有25年的话,假设物价上涨率为3%,则到退休时刘先生和丁女士需要准备532万元的养老金。由于他们收入远高于社会平均水平,社会养老保险能提供的部分大约仅占20%左右,也就是说他们在退休时,必须自己准备400万元左右的资金作为养老金,以维持生活水平不变。 ■理财建议 合理消费,逐步降低生活费用 刘先生和丁女士每个月花掉15000元的生活费有些偏高。尽管有的开支是工作需要,但也仍然有减少的余地。建议夫妻二人合理消费,逐步降低生活费用。无论是刘先生还是丁女士家庭生活的一些采购计划,都可以选择在商场打折的时机进行或者托朋友从国外代购。 此外,还可以对现有的服装重新搭配,提高其利用率,从而削减一定的服装支出。建议第一步将生活费用控制在每月12000元左右,然后第二步尽量将生活费用控制在10000元左右,这样每月就可增加3000元到5000元的结余,每年积累下来就有4万元到6万元可以用于投资。 购买适合的保险,防范人生风险 刘先生和丁女士正处于人生的黄金年代,在收入较高的同时工作压力也如影随形,这对未来的健康状况是一个潜在的威胁,何况随着年龄的增长人体的生理健康自然会有所下降。另一方面,刘先生和丁女士目前生活品质较高,但主要依靠工薪收入来支撑,一旦发生意外事件,工薪收入将受到直接影响,进而影响到生活的品质。 鉴于上述两点考虑,建议刘先生和丁女士购买一定数量的商业保险,其中重点购买健康保障和失能保障。具体额度方面,建议每人购买20万元至30万元的重大疾病保险,以及不低于50万元的意外伤害保险。此外,每年还可以投入2万元左右购买分红型养老保险,用这种低风险的长期投资工具,来作为社会基本养老金的必要补充。 以上两项合计,每年的保险费支出约在3万元至4万元左右。 构建投资组合,提高资产保值增值能力 刘先生和丁女士目前的资产组合对于这个高薪中产阶层家庭来说显得趋于保守。 考虑到三年后创业的目标,不妨将金融资产的一半即30万元投资资本市场。因工作之余精力有限,建议以购买股票型基金为主,可以参考基金评级机构的报告,选择两三只排名比较靠前的股票型基金分阶段介入。 在经过合理安排消费后,预计刘先生一家每年能结余12万元左右的资金。这部分新增资金也可用一半投资股票型基金,另一半则用来购买债券或者债券型基金等低风险投资产品。为了降低操作难度,可以采取每月定额投资5000元的方式。 这种投资组合的年收益率约为6%,三年后他们的低风险投资资产总额和股票型基金分别都能达到50万元左右。前者可随时变现,满足刘先生创业的资金需要。而企业开张后,就应该把原有的股票型基金拿出一半,转为债券或债券型基金。 经过20年的投资后,刘先生和丁女士的这些金融资产预计可以达到300万元左右。到时,这笔资产再加上社会基本养老保险和购买的商业养老保险,足可以让夫妻二人享受高品质的退休生活。同时,随着刘先生创业成果的逐渐增加,家庭的财务计划也可以再随时调整。 着手创业准备 尽管刘先生打算三年后才开始创业,但准备工作从现在就要开始着手。一方面,刘先生需要积累创业所需的各种资源,包括行业知识、企业管理知识、合作伙伴以及客户资源等等。 另一方面,还要对有意进军的行业领域做全方位考察,留意合适的创业机会,才能增大创业成功的几率。在创业之前做好充分的准备,将有利于创业的成功。如果对成功没有较大的把握,不如不创业。 刘先生家庭月收入分配图

本期理财顾问:陈林,首批国家理财规划师,金融学硕士,注册会计师,多年金融机构从业经验,现任长城人寿北京分公司业务主管。 如果您有理财方面的问题,或者有兴趣成为我们的理财顾问,可以将“委托人资料”或者“顾问求职”发至:xjb_b15@sina.com

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||