|

|

|

减少房产投资高收入不再低净值http://www.sina.com.cn 2006年08月09日 10:48 新京报

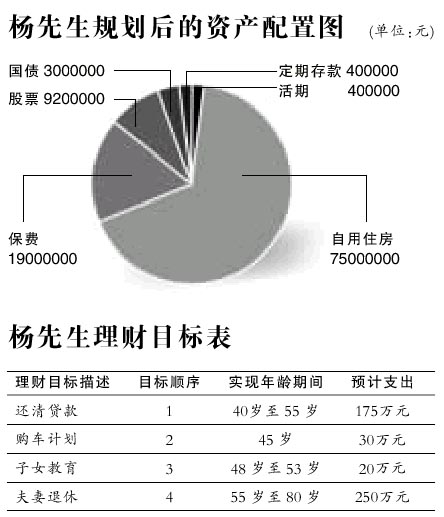

★本期理财顾问 范亚东,金融理财标准委员会注册金融理财师,民生银行理财经理 ★个案资料 杨先生今年40岁,是一名自由职业者。收入较高,但弹性较大,平均月收入2万元。妻子方女士是中学教师,月薪5000元,育有两子。 家有两套住房,一套自住,另一套作为投资暂时出租。其中投资用房产595000元,自用房产750000元,所出租房屋的每月租金收入为1800元。 家庭每月生活支出为12200元,尚欠房贷72万元,投资用房贷40万元,装修负债6万元。有活期存款4000元、定期存款4000元、市价192000元的股票和3万元的国债,投资性保单的现金价值为190000元。杨先生的投资口号是:炒房炒地是最好的投资方式,即便现在亏,将来也肯定赚。 杨先生的理财目标是5年后购买一辆轿车;为两个孩子准备教育基金;在退休前还清所有贷款;退休后夫妻俩每年的生活费至少达到10万元。 ★资产结构分析 流动资产比率过低 杨先生家庭的流动资产比率为0.23%(流动性资产/总资产=4000/1765000),占比太低。正常情况下,家庭紧急备用金应该至少相当于家庭3至6个月的开销。因为杨先生的收入并不稳定,所以家里应留足半年的生活准备金。 而现在杨先生家庭中的该项资金比率过低,紧急备用金严重不足,整体资产流动性不足。如果急需用钱,只能将投资性资产甚至自用性资产变现,这样必然会遭受损失。 该家庭的投资资产比率为57.28%(投资性资产/总资产=1011000/1765000),自用资产比率为42.49%(自用资产/总资产=750000/1765000),均属正常。 ★负债结构分析 整体负债比率过高 杨先生家庭的整体负债比率为66.86%(负债/总资产=1180000/1765000),显示出整体负债比率过高,需要获取较高的投资收益以弥补机会成本,而这又需要承担较高的风险,所以应立即着手进行调整,该指标一般以50%以下为宜,且作为家庭主要收入来源的杨先生收入不很稳定,此比重更应降低。 投资性资产和自用资产均为房产,说明家庭资产主要集中于固定资产,流动性差,房地产市场的系统性风险对家庭资产影响很大。 投资负债比率为22.67%(投资性负债/总资产=400000/ 1765000),这说明总资产中有22.67%是举债进行投资的,由于杨先生的家庭理财收入较低,资金成本又很高,所以一旦投资收益率达不到预期水平,就可能出现收益低于举债成本的情况,给家庭当期现金流带来压力。 消费负债比率为3.34%(消费负债/总资产=60000/ 1765000),消费负债比率虽不高,但以杨先生的家庭收入来看没必要承担较高的负债利息。杨先生家庭的财务自由度已很低,考虑到其家庭负债较重,收入又不稳定,建议改善资产结构,稳定现金流量。 ★理财建议 补充定期寿险,月缴费1727元 目前杨先生的家庭正处于“高负债”阶段,如果出现风险,收入中断,将马上面临入不敷出的窘境。因此,必须马上配足保险。考虑到目前杨先生的情况,在保额的设置原则上应按收入弥补方式进行。杨先生家庭的现金流较为紧张,可采用保费较低的定期寿险方式补充保额。 待家庭现金流好转之后,可以考虑补充其他险种。 杨先生月收入2万元,方女士月收入5000元,夫妇均还有15年退休。结合目前市场平均投资报酬率为6%(估计值),杨先生按收入弥补法计算应有的总保额=PV(6% gi,180,30000CHSPMT,0)=3555105,约为355.5万元。 方女士需补充保额=按收入弥补法计算的总保额-现有保额=pv(6%gi,180,5000CHSPMT,0)=592518,约为59万元。家庭需补充的保额合计414.5万元。补充后,年度保障型保费支出新增额=414.5×50=20725元,摊到月度为1727元(拟按每50元保1万元,保15年计算)。 10万股票变现,卖掉投资房产 在目前的房租收益状况下,结合杨先生家庭情况,不宜过度投资房产,应当调整目前的投资组合资产配置,以实现所有的理财目标。具体来说,建议杨先生卖掉投资性房产,用于偿还投资性负债,这样可以大大减少利息支出。并且国债、股票、基金、投资型保单现金价值的收益率会稳定增加,经过测算,此时杨先生家庭的自由储蓄率会有所提高,内部报酬率会提升,而家庭的现金流量状况也会大大改善。 ★投资效果预测 5年后买车,55岁可退休 经过策划后,5年后杨先生可以拥有一辆价值30万元的轿车,每年还可以进行一次费用在25000元以内的旅游。8年以后,大儿子可以一次性得到10万元的教育金,13年后,小儿子也可获得一笔相同金额的教育金。到55岁时,杨先生已经积累了价值250万元的退休金,完全能够实现养老目标。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||