|

|

|

收入较高储蓄不强 丁克夫妇理财养老金计划先行http://www.sina.com.cn 2006年08月02日 09:08 新京报

★本期理财顾问 刘晓捷,建行北京前门支行个人经营管理中心副主任,金融理财师 ★个案资料 小陈、小王夫妇今年28岁,两人没有要孩子的准备,属典型的丁克一族。夫妻俩均在国有企业上班,小陈每月收入6000元,小王每月收入4000元。家庭每月基本生活支出为2500元,娱乐支出1200元,交通支出1000元。刚刚购买了一套80平米的住房,价值人民币60万元,其中贷款40万元,分20年还清。交付房屋首付款后,小陈夫妇还有10万元的存款。两人想知道,如果想在退休后依然保持现有的生活水平,现在每月最少需要攒多少钱?以目前的情况看,是否可以购买一辆10万元左右的汽车?

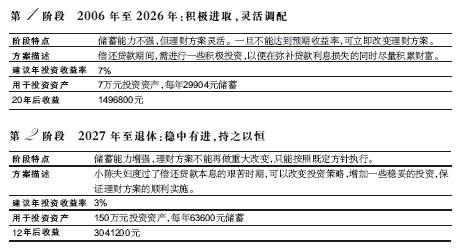

漫画/赵斌 ★家庭财务分析 收入较高,但储蓄能力不强 支出较高,储蓄率较低 小陈夫妇虽然收入较高,但开支也很大。如果加上供房贷,每月只有2000元的储蓄。储蓄能力不强会导致小陈夫妇的资产不会迅速积累起来。夫妻俩没有要孩子的打算,那么再过20年,步入中老年而没有儿女的照看与帮助,收入来源单一会使小陈夫妇的生活保障降低。从目前的情况看,该家庭的月消费能力较高,但将来通货膨胀的因素也会使两人的财产迅速缩水。 与资产负债情况相比,小陈夫妻俩的收支比相对较差。 主要体现为:支出较高,储蓄率较低。如果财富积累到一定程度,能够在投资中获得较多的收益的话,支出则可以维持在现有水平。但从目前的情况看,小陈夫妇正处于刚刚有一些存款,身上还背着较多债务的时期,如果今后支出继续如此的话将会影响到以后的生活水平。 该家庭每月需偿还贷款2800多元。如果不算存款利息,每年储蓄不足3万元。而小陈夫妇一年的支出为6万元左右(不计算贷款本息)。 按照两人再工作32年计算,如果不计算通货膨胀和投资收入,每两年的储蓄收入只能供小陈夫妇使用一年,那么退休16年后,小陈夫妇将身无分文! 通过家庭理财“打败”通货膨胀 假设现在有10000元存款,那么这些存款在未来的购买力情况如下图所示。如果按照最为温和的通胀率2%计算,那么10年后就打了8折,30年后只有原来的一半。如果通胀率达到10%,可以看到,30年后只相当于现在424元的购买力。因此理财对于人们来说是势在必行的,通过理财行为增加投资收益,“打败”通货膨胀带来的资产贬值;通过理财控制不必要的支出行为;通过理财了解日后将如何掌控自己的“财务人生”。 养老金缺口为241万元 按照我国现行的养老金给付制度计算,小陈夫妇年收入为12万元,每年个人账户的积累为120000×8% =9600元。再工作32年,退休时个人账户的余额为307200元,每年能从个人账户中拿到307200/10=30720元。 另外,退休后每年可享受平均工资20%的补助。假设通货膨胀率与工资增长率一直维持在2.5%,退休时北京市的平均工资为74090元,退休前10年每年小陈夫妇能领取的退休金总计为74090×20%+30720=47538元。按照现在的生活水平,退休当年需要支出56400×(1+ 0.025)32=124292元,小陈夫妇退休当年的收入只占支出的36.64%,支出缺口为76754元。如果小陈夫妇退休后生活25年,每年通货膨胀率和存款利息都按2.5%计算,则退休当年需攒下的资金为241万元。 ★投资规划 按两个不同阶段实施理财规划

★理财建议 购车计划缓行,适当购买保险 建议购买汽车的计划推后5至10年执行。因为前几年可用于投资的资产相对较少,而且贷款压力较大,如果提前购买车辆会加大理财方案的顺利执行,等手中资金相对充裕的时候再购买车辆就不会影响整个理财方案的执行了。 建议在整个理财方案的执行过程中加入对个人保险的投入。可购买分红型保险,这样在自身获得保障的同时还可以积攒一笔可观的养老金。 如果上述投资收益率没有达到,建议考虑利用降低日常支出或适当降低生活水平等方法弥补。 ★概述 四大原因致使人们忽略理财 有些时候看似很容易的生活,其实在经过计算之后并不容易,甚至还暗藏风险。为什么很多人常常对理财视而不见呢?主要原因有以下几点: 1.原有的退休金政策还存在于人们的脑中。很多人总觉得退休后,单位的退休金会跟着社会工资一起涨。殊不知在我们这一代人退休后,能够拿到的退休金已经完全不能满足人们的基本生活需要了。 2.从没有对自己的“财务人生”进行系统规划,总是抱着走一步算一步的态度,没有对资金的运用进行全盘考虑。 3.大多数人都是有子女的,他们总认为以后自己的子女会负起赡养老人的义务。但20年后,中国逐渐步入老龄化社会,一个年轻的家庭需要面对四个老人,将所有的期望都寄予刚刚开始立业的子女并不现实。 4.人们总认为这是隐私,不好向外人透露。但如果不为自己设计好“财务蓝图”,则很容易陷入“到最后还是一无所有”的怪圈。

【发表评论】

|

|||||||||||||||||||