|

不支持Flash

|

|

|

事业处于最好的收获期 人到中年理财放长线http://www.sina.com.cn 2006年07月26日 10:05 新京报

孙女士的家庭是许多中年家庭的代表,目前生活无忧,家庭稳定,事业处于最好的收获期,最主要的家庭理财目标是储备子女的教育费用和退休金。这样的家庭,应当坚持长期投资,享受复利增长,只有未雨绸缪,才能实现理财目标。

漫画/赵斌 设计:李春,就职中国农业银行,金融从业15年,注册财务策划师RFP ■背景资料 孙女士,40岁,打拼多年后,现在是公司市场总监,年薪约15万元。孙女士的丈夫在事业单位工作,年收入8万元。两人有一女儿8岁,上小学二年级。孙女士家庭的每月常规消费:食品1500元,房贷3000元,养车1000元,购衣2000元,化妆品300元,健身400元,女儿教育800元。孙女士感觉工作节奏很快,因此空闲时间特别喜欢外出旅游,基本上一年一次,每次10天左右,花费10000元。 孙女士与丈夫贷款25万元买了房子自住,品质不错,每月还3000元左右。为了上下班方便和职业的需要,去年买了辆车,全款付清。由于油价上涨,每年养车是一笔不小的开销。孙女士很有投资意识,她曾经买过股票,后来股市不好及时退出,换成了一套小公寓作为投资。现在,她每年买10000元的大病医疗保险。 孙女士现在有存款近40万元,放在银行,因很长时间没有关注市场,不知该如何投资。孙女士主要是想送女儿出国留学,并打算在自己50岁时退休,想就此请理财专家设计一套理财方案。 ■财务状况分析

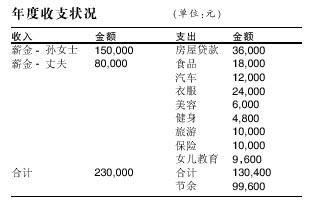

★从孙女士的年度收支情况来看,总体上比例合理,收入较高、支出总额适度,每年可以有接近10万元的节余,占到收入的43.3%.

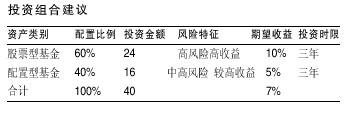

★孙女士目前家庭资产负债率为10.9%,负债较少,净资产较多。因为有金融资产40万元,占资产总额的17.4%,因此家庭资产的流动性也比较高。主要的问题是金融资产结构单一,收益较低。我们将在以下的规划中给出相应的建议。 ■理财建议 1 长期投资,未雨绸缪 树立长期投资的理念,实现资产的较快增长。 孙女士有过股票投资的经历,而且及时回避了大幅下跌的风险,有防范风险的能力。 对非专业的投资者,树立长期的投资理念是非常重要的。 对中青年人和家庭来说,子女教育、退休养老是主要的财务目标。这些目标都是10年或更长时间以后要达成的,长期可以化解短期波动的风险。而且长期可以获得复利,财富可以滚雪球般地增长。 如把利息收益继续用来投资,即复利,会让钱涨得更快,时间越长,收益越大。 例如,孙女士的目标是打算送孩子出国留学,按照目前的情况四年的费用一般在40万元左右,如继续深造研究生,所需费用更高。假设学费的增长幅度为每年5%,等到10年后孙女士女儿上大学时,需要65万元。因此,孙女士现有的40万元的收益率不能低于5%.根据目前市场情况和赢利机会,建议孙女士投资于开放式基金,以股票型基金为主、配置型基金为辅,第一个投资周期为三年,后根据市场变化进行调整。

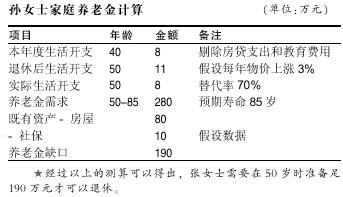

2 灵活投资,储备养老金 孙女士10年以后打算与丈夫同时退休,享受轻松的生活。基于此,首先要仔细测算自己和丈夫的养老金需求,然后测算自己储备的能力,将两个结果相比较,确定是否能够提前退休。目前孙女士及丈夫将资产悉数存放银行的做法需要改变,因为这样的投资,资产的升值能力较低,可能都无法抵消通货膨胀的侵蚀。最好的方法就是选择其他投资工具。根据孙女士的情况,要测算养老金需求缺口(见下表),然后通过出租房屋,退休换房达到目标。 由下表看,张女士家庭每年的节余不足10万元,要达到190万元的目标,需要投资收益率达到13.6%以上,而目前市场上达到这个收益率的投资品种“凤毛麟角”,而且要承担很高的风险。为能够实现这个目标,建议张女士把一套投资的公寓出租,每年赚取租金收入2万元,增加每年的节余,进行积极的投资。如果每年节余12万元,投资目标收益率为8%,那么10年后,张女士可以积攒到170万元。50岁时,因为女儿出国留学,张女士和丈夫可以换住公寓,将目前所住面积较大的房屋出租或直接出售,这样就可以弥补养老金的缺口,实现提前退休的目标。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||