|

不支持Flash

|

|

|

有多少银行收费还会再来 消费者需要细心理财http://www.sina.com.cn 2006年07月26日 08:56 新京报

银行收费项目日益增多,消费者应细心理财避免支付不必要的费用

银行收费时代支三招省钱 不算不知道,短短两年半时间,银行的收费项目已猛增了近30项。更有媒体报道,根据有关规定,商业银行可以收费的项目达约100项,目前已收费的项目只占其中很小一部分,真正的收费高潮可能还在后头。到底还会有多少银行收费接踵而至呢? 银行收费时代普通储户如何更省钱? ●招数一:化零为整。 ●招数二:短期资金重新安排。 ●招数三:在家上网轻松搞定。

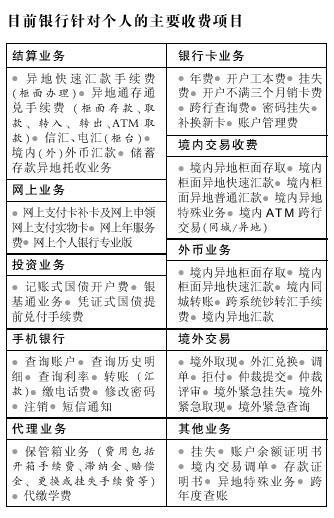

消费者在前往银行办理业务的时候,需要越来越注意银行的收费项目变化。资料图片 “银行进门费、银行卡选号费、业务超时费、新钞费、保安费、ATM建设费、银行风险分摊费……”。这是最近网上流传的一份网友虚构的“搞笑版”银行收费项目。虽然列举这些收费项目只是想博得读者一乐,却也反映了一个摆在面前的现实:银行的收费项目正在越来越多。 不算不知道,短短两年半时间,银行的收费项目已猛增了近30项。更有媒体报道,根据有关规定,商业银行可以收费的项目达约100项,目前已收费的项目只占其中很小一部分,真正的收费高潮可能还在后头。到底还会有多少银行收费接踵而至呢? 小额账户―――防不胜防的收费局 一些银行账户的消费者对于常见的收费项目已经比较了解,在使用过程中,已经是尽量少用收费的项目。 但有些时候,明枪易躲暗箭难防。 自认为很精明的张先生就有过一次这样的经历。张先生有一个已经一段时间没有用的建行存折账户,里面的余额为零。因为业务关系,有个朋友向张先生的这个账户汇了500元钱,等到第二天,张先生去取款的时候,突然发现账户里面的钱已经变成497元。细心的张先生急忙向银行咨询,才知道被扣去的3元钱是小额账户管理费。 由于张先生的账户余额为零,低于建行500元的小额账户收费标准,所以每个季度需要交纳3元的管理费。以前的账户余额虽然显示为零,但是一旦有钱进来,小额账户的管理费还是要被扣除的。而且,如果张先生的账户余额一直低于500元,仍然要被接着征收管理费。 其实,对于张先生这种情况,一个简单的办法就是不再用这个银行账户,6个月之后,这个账户就会被银行自动注销,而且也不再需要补交小额账户管理费。可是,如此细节的问题,确实很难被消费者考虑得十分周全。 虽然被扣的钱不多,但事后张先生还是感叹道,银行的收费已经防不胜防! 新增收费―――银行将进行到底? 从2003年4月工商银行率先取消ATM取款“免费餐”,收取跨行取款手续费2元/笔之后,银行的各种收费项目纷至沓来,开户手续费、异地存款手续费、信用卡与借记卡年费、清点零钞收费、小额账户费…… 还有一些收费项目,一些银行已经在局部地区进行试点,随时可能会推广到全国。 比如在深圳,用整币兑换辅币就是要收费的。 以深圳工商银行的收费标准为例,10元及以下的纸币和硬币都属于零钞范畴,到该行换零钱,将按照兑换金额的1%收费,每笔最少收1元。 虽然已经有了如此多的收费项目(详见右表),但银行收费并没有要停止的意思。 “按照银监会和发改委精神,现在还有很多费是可收而未收的。”一银行零售部有关负责人表示,比如电话银行、网上银行查询费、短信息通知费。此外如账户管理费,目前已有银行只是针对小额账户收费,以后或许会扩大到所有的账户不分大小额都要收。 值得注意的是,一些国有银行在内地以外分支机构,目前正在收取的费用是内地所没有的。 比如,香港的消费者拿着硬币去工银亚洲(工行的香港分支机构)兑换纸币或者用硬币存款,这都是要交手续费的;香港消费者在工银亚洲的储蓄账户开户未满3个月销户的,是要交100港元手续费的。内地的消费者或许会庆幸自己的这些项目还不收费,但谁又知道这些项目将来会不会收费呢? 近期银联对酝酿100多项收费的说法予以了否定,中行、工行等几家国有银行在接受记者采访时,也都表示近期还没有酝酿新的收费计划。不过业内人士表示,近期内可能不会新增收费项目,但是随着银行业务的发展,新的收费名目会陆续出台。 国际接轨―――国外银行如何收费? 在最近的几次收费中,银行方面都不约而同地搬出“国际惯例”这样一个理由,那么其他国家及地区的银行到底是如何收费的呢? 而内地目前征收的账户管理费、年费在其他国家和地区也确实存在。比如在美国,普遍使用的借记卡既可在ATM机上取款,也可刷卡消费。一般银行对借记卡的收费都与银行对储户的最低存款挂钩。大银行多数要求储户账户余额不低于1500美元至2000美元,如果达到这一要求,一般银行是不收取借记卡月费或年费的。 但是与国内银行不同的是,外资银行对不同客户有着差异化的收费方式,并不是“一刀切”。某外资银行人士介绍,银行服务收费在国际上很常见。比如,在加拿大存取款都要收费,但加拿大的银行会推出各种优惠套餐,储户可以根据自己的需要选择,比如一个月内取款10次免收手续费,第11次收较高的费用或是每次取款收较低的费用。同时,银行也有大小额存款的分水岭,一个账户内若能保持日均存款量1000加元就可以免掉所有费用。 还有些情况银行服务是完全免费的。比如汇丰银行虽然规定,港元储蓄账户的存款结余低于5000元则收取40元的服务月费。但很多客户可以豁免,包括所有65岁以上的老人、每月领取政府伤残津贴的人士,以及同时选用透支、借贷、按揭、定期存款、单位信托基金、人寿保险等服务的人士。 这也是一些消费者的不满之处:“服务还没跟上,就跟着人家学收费了。”专家指出,国内银行收费应选择好收费的产品和项目,否则有可能得不偿失。 银行竞争―――消费者的选择空间 “随着银行之间竞争日益激烈,以鼓励消费来冲抵各种收费项目的情况会更多。”一位国有银行个人金融部经理表示。 在竞争激烈的信用卡市场,除了各家银行绞尽脑汁送各种礼品之外,对于信用卡的年费,其实消费者就有不少选择的空间。 信用卡的年费,虽然银行表面上是说要收,但是从实际操作情况来看,有些项目已经不收费了。比如,招商银行部分信用卡“一年刷过6笔消费即可免年费”、光大银行信用卡“一年刷卡3次即可免下年年费”,以鼓励消费的方式免去费用。 上述银行经理同时指出,消费者应该利用银行之间的竞争关系,货比三家,充分挖掘可供选择的收费空间。 对于消费者最经常使用的跨行ATM取款、查询来说,一些中小银行就是不收费的。而异地银行存取款,不同银行的收费标准也不一样,甚至一些中小银行也是不收费的。经常使用这些服务的消费者,就可以选用这些中小银行的产品。 业内人士同时指出,在利用这些技巧节省费用的同时,消费者对此应该有一定的战略思想。比如,小额存款放在银行是收费的,但是如果放在证券公司的资金账户里面,却是不会收费的,所得利息也是一样。有了闲钱不一定就要存在银行里面,如果投资房产、债券、基金,一方面可以避免银行收取费用,同时还可能获得高于银行利率的回报率。消费者应该把银行作为一个吐纳资金的工具,而不是资金的目的地。 ■相关链接 新增银行收费项目举例 自2003年6月银监会出台《商业银行服务价格管理暂行办法》至今,银行的收费项目增加了几十项,具有代表性的收费项目如下:银行卡年费:每张10元,手里卡多的人就是银行卡年费也要交不少。 小额账户收费:以工行为例,日均存款余额不足300元(不含)的人民币小额个人活期存款账户,每季度收取3元小额账户服务费。 点钞费:“零钞清点”费标准为1元以下的纸币或硬币(含1元),清点数量500张(或枚)以下(含500张)不收费,超过500张(枚)的最低收费5元。每增加100张,加收1元。 大额提现收费:对个人储蓄户大额提现的起收点定为20万元,机构账户大额提现的起收点定为50万元,提现收费费率区间为0.07%至0.1%。 银行收费搞笑版(纯属虚构) 1.银行进门费:银行采取门票制,进门须买票,普通门票1元,在本行总资产达到50万人民币或持有金卡者免票入内,银行员工家属免票入内,学生凭学生证半价购票入内。 2.选号费:凡银行账号内有数字8或有连续三位数字相同者,酌情收取选号费,费用由各营业厅自行规定。 3.超时费:在银行柜面办理业务每笔超过三分钟加收超时费,超时每分钟加收一元。 4.新钞费:若所取钞票为崭新连号钞票,则加收1%新钞费。 凡连号钞票不论新旧皆可算新钞。 5.保安费:保安费为用户可选择交纳项目,凡不交保安费者,在银行内遭遇抢劫银行不负任何责任。 ■理财技巧 收费时代三招省钱 目前,每个人钱包至少都有2―3张银行卡,有的甚至是十几张,手头握有各种各样银行卡的市民,在这样一个收费时代,怎样才能最大限度地避免付出不必要的费用,更好地实现科学理财?在此有关专家教你三招,让你轻松应对银行收费。 招数一:化零为整。市民喜欢的“遍地开卡”做法,不再是明智之举。银行出于成本考虑,对客户实行的是分层管理,账户数额越大级越高。比如你有60万,放在一家银行里那么你是贵宾客户,将会有个人理财顾问,但是如果你分散到三四个银行里,你就是一般普通客户,哪的服务你都享受不了。因此,理财专家建议,为避免不必要的支出,多张卡的持有者,就需要将已经不用或是不常用的卡进行整合,归并、核销不必要的卡与存折,一般以2张银行卡为宜。 招数二:短期资金重新安排。对短期资金的期限、种类进行重新安排。比如活期存款,除留下一定的数额保证日常生活支出外,其余部分可购买“类储蓄”产品货币基金等。目前货币基金的收益在2%~3%左右,远高出活期存款利息。 招数三:在家上网轻松搞定。现在各家银行都在大力推广金融电子产品,鼓励客户自己在家动手使用银行的自助业务,这样也可节约交易费用。

本版采写/本报记者 苏曼丽

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||