�������ͥ���Ʒ���֮�������ķ��� |

|---|

| http://finance.sina.com.cn 2006��06��07�� 16:31 ���˲ƾ� |

|

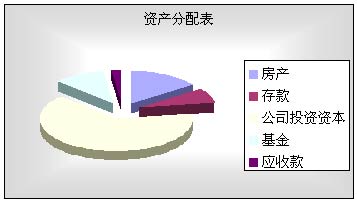

�������ߣ������� ����1����Ůʿ�����������ɴ�����ķ�����û������������£���ת���� �����ش�������Ĺ��������δ���壬���ķ��ݵĵ�ѺȨ����������������������У�ֻ�л������д�����ķ��ݲ���ת�á����������²����� ��������������ǩ����������Ҫ��֧��һ���������Ľ��Ӧ�Դ�����δ���巿�ݹ�������Ϣ(����ֱ��������˵���������ڻ���)����������ע����Ѻ����Ȩ֤���������������ݹ�������ͬʱȡ������ ����2��������������ʽ��ծ��������ͨ���Ƕ��٣���ƾ֤ʽ��ծ�кβ�� �����ش𣺼���ʽ��ծ���Լ�����ʽ��¼ծȨ�����й�̨��֤ȯ�������ɹ�����������ߣ����սϵͣ���Ҫ�ص��Ǽ۸����Dz����Ƚϴ������÷��պ����ʷ��գ�������������ڼ��������أ�������治�̶���ƾ֤ʽ��ծ�Ǵ����Թ�ծ������̶�����Խͬ�ڶ��ڴ�����ʣ��Ҿ��и߶ȱ����ԣ�ͨ�������ֹ���Ӧ��ľ��档���⣬���������������Բ��졢���������������̲���ȡ� �����������ͥ���Ʒ���֮�������ķ��� ����ί�������ϣ� ��������״���� ��������������53�꣬��ż45�ꡣ���70��ծȯ����100��������20������סլ��ֵ100������һ�����⣬��ֵ40��10��ǰ��ҵ���蹫˾����˾�ʱ�����600�¹�˾ÿ�꾻����50�������귿������2����Ϣ����2��ͥ��֧ÿ��7��ͥ����ҵ���ա� ������ͥ����� ����1)���ݣ������ڷ���ֵ185��������շ�ʱ����������ס���� ����2)���ݣ�����7������ݣ�Ԥ��֧�����䣬���ݺ�ϣ����ȥ���Σ����ù���50��Ԫ ����3)Ů��28�꣬���2����������һ�����������Ů��Ů��������Ů�����벻�ߣ����������㸺������Ů����ѧ��ҵ�Ľ������á� ��������Ŀ�꣺ ����1�����ڷ�����һ���Ը���û��Ǵ���ã��� ����2����������Ů�����ڵ���ѧ�Ľ������ã���Ҫ������Ů������ ����3�����ݺ��������ΰ��ţ� ����4����Ҫ����ֱ�������   ������������ͥ���ڸ�����ɹ���ʿ�������ʽ�ܳ��㣬������ḻԣ�ײ㡣����Գ��������в���״�������� ����һ����ͥ������� ����Ŀǰ��������ͥ���ʲ�Ϊ930��Ԫ��������ծ��Ŀ����ͥ���ʲ���Ϊ930Ϊ��Ԫ���ʲ���ծ��Ϊ�㡣���ʲ��������ʲ�Ϊ790��Ԫ���̶��ʲ�Ϊ140��Ԫ���ʲ���������Ϊ84.95%���ʽ������ԽϺá� �����������ʣ��ܾ��ʲ������ʲ���930��930��100% ����ծ����ʣ�0 ����ͨ�������������������ͥ����ָ���еĻ��������벻�����£�  ����������ͥ��֧ͳ������ճ����������� ������������ͥ����֧����Ϊ43.23%���������ֽμ�ͥ���������Ӹ�������ͥ������Խ��ᣬ������֧���ڸߵ�ˮƽ���Լ�ͥ������232000Ԫ��˵����Ϊ����Ŀ�֧����Ϊ30%-40%֮�䡣������������ӹ��Ͷ���ߣ���Ȼ���ʲ��ķᣬ������������ʲ���Ͷ�ʷ��գ���ͥҲ�������ʲ�������ˮ�ľ��档���ǿ��Է���������������ͥ���ܷ��յ�������ǿ����ԣ�ײ���Ȼ�����ʽ���Խϳ�ԣ������ͥ��Ա������Σ���н������С����ͥ��Ա�����Ҫ�����ӱ��ձ��ϡ� �����������Ʒ��������� ����1�����÷��ڸ�����ʽ����Ϊ�ˣ� �����������ѹ����ڷ���ֵ185��������շ�ʱ����������ס�������������ַ�ʽ�ɹ�ѡ��ʽһ��һ���Ը���ȫ��185��Ԫ���ɴ��70��Ԫ��ծȯ����100��Ԫ����������20��Ԫ�е�15����ɣ��������һ����������������ʽ𣬳�������ͥ�ֽ������������Ȼ�ﵽ�峥���˽���Ŀ�ĵ������þ���ͥ�ʲ��������ý𣬻���ֽ������Ӧ������֧��ʱ�����ѣ����ڼ�ͥ�������Ǿ��Ա���ġ����������ٿ��Ƿ���������100��Ԫ������85��Ԫ���������46%����������2�꣬��������5%�����ձ������������ʿ۳�ͨ�������ʺ�Ϊ7%���㣬��ǰ����ÿ���¹�ΪPMT�����ݸ�����ʽPMT(5%��12I��2��12N��85PV��0FV)��-3.7291��Ԫ���£���ÿ���¹�Ϊ3.73��Ԫ��2���Ĵ������ľɷ�������ֵΪFV�����ݸ�����ʽ��FV(7%I��2N��-(100��40)PV��0PMT)��160.29��Ԫ�����ɷ��ķ���δ���ļ�ֵΪ160.29��Ԫ��2��������������Ϣ�ܶ�Ϊ��INT��(5%��12I��1,24,24N��-3.73PMT��85PV)��-4.50��Ԫ������Ϣ����Ҫ֧��4.5��Ԫ����ô��������ͥԭʼ���ݼ�ֵΪ100��40��140��������ȡ�õľɷ��ķ���Ϊ4��Ԫ�������÷���ȡ�õ�����Ϊ160.29-140-4.50��2��2��19.79��Ԫ�������ϸ���������㹻֧�����Ҵ���������ѣ������С�������˾�����ա����ؾ֡���֤���ŵȷ��ã��Լ�������˰��ά����ȡ�ͬʱ�����е�ծȯ���𡢸����˽���˾������Ӫ��û���ܵ�Ӱ�죬ÿ��2��Ԫ�Ĵ����Ϣ�����潻������ʱֹͣ��ÿ��2��Ԫ�����洦�þɷ�ʱֹͣ��ͨ���˷��������ɱ�֤�ʽ�������ԣ��ֿ�ȡ��������ȫ������ ����2��Ԥ����Ů������28.16��Ԫ��������ͥ���㸺�������������Ůһֱ����ѧ��ҵ�Ľ������ã���ô�����б����£�  ����3�������ʽ��ԣ������������� �������ݺ��������ͥ�ķ���֧��Ϊÿ��7��Ԫ��ÿ��ƽ����֧��3.5��Ԫ�����óɳ���Ϊ5%������������ʱ��Ϊ17�꣬�·�������ʱ��Ϊ25�꣬��ô����������ݺ��������ڼ����֧����ֵFV������ͨ����������ÿ���˵�δ���������������ݡ�  �������ݸ�����ʽ��������20���ļ�֧ͥ����ֵPVΪ43.62��Ԫ��PV(5%I��20N��-35000PMT��0)��436177.36�����������ݺ�20�����������ֻ��·���һ����Ҫ��������֧������·���ÿ��Ļ���3.5��Ԫ���ֵ�����ʱ��֧����ֵPVΪ52.14��Ԫ��PV(5%I��28N��-35000PMT��0,1)��521434.45������������ʱ����������֧����ֵΪ��436177.36��521434.45��957611.81�������ڵ������ʽ��������ݼƻ������ʽ� ����4�����÷������ķ����������������� ������������ͥͶ�����ջ���սϵ͵ı�����Ͷ����ϲ�Ʒ�����������ݺ������֧�����档�����Ͷ���г��Ϸ��ռ��͡������Ըߵı������Ʒ���ɡ���Ϊ�ֽ��ֽ���������ԣ����������ʽ���Բ����滮����ͨ���Գ����������ķ���ģ�⣬���ǽ��������������ʱ����Ȩ������60��ʱ���۹��ʽ�ɹ���������Ϊ��Ů�ķֺ��ͱ���200��64��ʱ��Ͷ�ʻ��𡢷��ز����ƽ��ֻ����ղ�Ʒ��500��70��ʱ���Ӷ���Ů��Ů���ı��ձ��ϣ�80��ʱ�����Ų����䡣 ����5��Ͷ�ʱ��տ̲��ݻ� ����Ͷ�ʱ��ղ���ƶ����ÿ����ͥ����ȱ�ٵľ��DZ��յı���ɡ�ıӻ�����������ͥδͶ���κ���ҵ���գ����Ϊ���ͥ��Ա���ű�Ҫ�ı��տ�ʹ��ԣ�ļ�ͥ�������ϡ������Ǽ�ͥ����������������Դ����Ҫ�����ߣ������Ҫ���������˺�����ҽ�ơ����ٱ��յı��ϣ�����������ͽϴ���˱�����Խϸߣ���ô����ѡ���Ϊ�乺���鹺�������˺���200��Ԫ��ÿ��ɸ�3000Ԫ���ѡ������ش�����20��Ԫ��ÿ��ɸ�2��Ԫ�����˹������ϱ���30��Ԫ��Ϊ���ʣ����10��3����壬65������졣��������Ů��������Ů�������С��Ͷ�����ʣ�����������ٱ��պ��ش����ո�50��Ԫ�� �������ӣ� �����ƽ��Ʒ--��Ҫ��Ϊֽ�ƽ��ʵ��������ֽࣺ�ƽ���ָͶ���߰����б��ۣ�������������������ƽ𡱻�ȡ��۵�һ��Ͷ�ʷ�ʽ����Ϊ�ִ��ƽ�Ͷ�ʵ�һ����Ҫ��ʽ��ֽ�������ͨ�ٶȿ졢��������ǿ�����ӷ����١������ż��͵��ص㡣ʵ�������ָ����ͨ�����й�̨�������顢������ʵ��ƽ�Ľ���ʽ����Ϊһ�ֲƸ����غ��ʱ���ֵ�Ĵ�ͳ�ֶΣ�����ʵ���Ʒ����Ʒ�ַḻ��ʵ�サ������ղص��ص㡣 ���������������Ʒ���--ģ���ͥδ����ͬʱ�ڵļ�ͥ�ֽ�����������������������ݣ������������ڡ����ڡ����ڷ�����������Ŀ�����������Ͷ�ʻر��ʣ��������㣬��Ҫ�����ֽ�������������Ŀ�����ߴ�������ϵ����ﵽ�ֽ����ĺ������š� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ���� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |