ЖМЪаМааФзхРэВЦЙЅТд НкдМЯћЗбЕїећЭЖзЪзщКЯ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Фъ07дТ06Ше 16:19 аТОЉБЈ | |||||||||

|

ЁЁЁЁЁяБОЦкРэВЦЙЫЮЪ ЁЁЁЁГТСжЃЌжаЙњШЫУёДѓбЇН№ШкбЇЫЖЪПЃЌзЂВсЛсМЦЪІЃЌЖрФъжЄШЏДгвЕОбщЃЌЯжШЮЬЋЦНШЫЪйБЃЯеЙЋЫОРэВЦЙЫЮЪЁЃ ЁЁЁЁЁяЮЏЭаШЫзЪСЯ

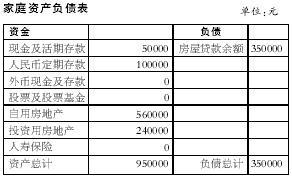

ЁЁЁЁМвЭЅЧщПіЃКЫяЯШЩњЃЌ35ЫъЃЌУёгЊЮяСїЙЋЫОИпЙмЃЛЦозгРюХЎЪП34ЫъЃЌУёгЊЦѓвЕВПУХОРэЃЛХЎЖљ9ЫъЃЛЫяЯШЩњФИЧзвбЭЫанЃЌгыЫћУЧЙВЭЌЩњЛюЁЃ ЁЁЁЁЪежЇЧщПіЃКЫяЯШЩњдТЪеШы8000дЊЃЌРюХЎЪПдТЪеШы4000дЊЃЌгаЛљБОЩчЛсБЃЯеЃЌСНШЫФъжеНБ15000дЊЁЃУПдТШеГЃПЊжЇ4000дЊЃЌКЂзгНЬг§жЇГі900дЊЃЌЗПЮнАДНвДћПюдТЙЉ2800дЊЁЃ ЁЁЁЁзЪВњЧщПіЃКЛюЦкДцПю5ЭђдЊЃЛЖЈЦкДцПю10ЭђдЊЃЛвЛЬзЮЛгкФОщидАЧХИННќЕФЖўОгЪвЃЌЪажЕ24ЭђдЊЃЌгУгкГізтЃЌдТзтН№1500дЊЃЛвЛЬзЮЛгкФЯЫФЛЗЕФШ§ОгЪвздгУЃЌЪажЕ56ЭђдЊЃЌАДНвДћПюзмЖю40ЭђдЊЃЌЯжДћПюгрЖю35ЭђдЊЁЃ ЁЁЁЁРэВЦРЇЛѓЃК 1ЁЂДђЫуШ§ФъФкЙКТђвЛЬзНЬг§ХфЬзСМКУЕФзЁЗПЃЌУцЛ§ВЛЩйгк100ЦНУзЃЌИУШчКЮДІжУЯжгаЕФСНЬззЁЗПЃП ЁЁЁЁ2ЁЂгаЫЭКЂзгГіЙњЖСЪщЕФЯыЗЈЁЃЯыжЊЕРЪЧИпжаБЯвЕКѓдйГіЙњЖСДѓбЇКУЃЌЛЙЪЧГѕжаБЯвЕКѓОЭжБНгГіЙњЖСИпжаЁЂДѓбЇКУЃП ЁЁЁЁ3ЁЂвдздМКЕФИіШЫЧщПіКЭМвЭЅЧщПіЖјбдЃЌЪЧЗёКЯЪЪГДЛуЃП ЁЁЁЁ4ЁЂШчКЮЮЊздМКзМБИГфзуЕФбјРЯН№ЃП ЁЁЁЁЁяМвЭЅВЦЮёзДПівЛРРБэ ЁЁЁЁ зЪВњЗжЮі ЁЁЁЁзЪВњИКеЎТЪКЯРэЃЌЖЬЦкГЅеЎФмСІВЛзуЃЌЗПВњБШР§Й§Дѓ ЁЁЁЁЫяЯШЩњвЛМвЕФФъЪеШыЮЊ17.7ЭђдЊЃЌЪєгкжаЕШЪеШыМвЭЅЁЃе§ДІгкМвЭЅГЩГЄЦкЃЌЩЯгаРЯЃЌЯТгааЁЃЌМвЭЅд№ШЮжиДѓЁЃ ЁЁЁЁИУМвЭЅЕФзЪВњЗжЮЊЙЬЖЈзЪВњКЭН№ШкзЪВњЃЌзЪВњИКеЎТЪЮЊ36.8%ЃЌдкКЯРэЕФЗЖЮЇФкЁЃМвЭЅзмзЪВњЮЊ95ЭђдЊЃЌЦфжаЗПВњеМ84.2%ЃЌетбљЕФзЪВњНсЙЙВЛРћгкЗжЩЂЗчЯеЃЌвЛЕЉЗПЕиВњЪаГЁЗЂЩњБфЖЏЃЌНЋгАЯьМвЭЅЕФОМУзДПіЁЃ ЁЁЁЁН№ШкзЪВњ15ЭђдЊЃЌЖјИКеЎЮЊ35ЭђдЊЃЌЖЬЦкГЅеЎБШР§НіЮЊ42.9%ЃЌЖЬЦкГЅеЎФмСІВЛзуЁЃ ЁЁЁЁН№ШкзЪВњМЏжагквјааДцПюЃЌЪевцТЪВЛЕН2%ЃЌдЖЕЭгк5%зѓгвЕФАДНвДћПюРћТЪЃЌвВЕЭгк3%зѓгвЕФЭЈЛѕХђеЭТЪЃЌетбљЕФзщКЯЮоЗЈЪЕЯжзЪВњЕФБЃжЕдіжЕЁЃ ЁЁЁЁДгЪеШыРДПДЃЌЙЄзЪЪеШыеМ88.9%ЃЌеМСЫжїЕМЕиЮЛЃЌЛЙгаЩйаэЗПзтЪеШыЁЃДгжЇГіРДПДЃЌЩњЛюЗбКЭЗПЮнАДНвДћПюдТЙЉЪЧжївЊЯюФПЃЌИїЯюЗбгУЕФЪ§ЖюЛљБОдкКЯРэЗЖЮЇжЎФкЃЌФъЖШНсгреМЪеШыЕФ40%зѓгвЃЌгагрЧЎНјааЭЖзЪРэВЦЁЃ ЁЁЁЁВЛзужЎДІЪЧНігаЛљБОЕФЩчЛсБЃЯеЃЌУЛгаЙКТђЩЬвЕБЃЯеЃЌЕжгљЗчЯеФмСІНЯВюЁЃ ЁЁЁЁРэВЦНЈвщ ЁЁЁЁНкдМЯћЗбЃЌЮЊЭЖзЪЙцЛЎЬсЙЉИќЖрзЪН№ ЁЁЁЁЫяЯШЩњвЛМвЭЖзЪРэВЦЕФзЪН№РДдДгкЪежЇНсгрЃЌЫфШЛШеГЃПЊжЇЪ§ЖюдкКЯРэЕФЗЖЮЇФкЃЌЕЋШчЙћФмОЋДђЯИЫуЃЌЛЙЪЧПЩвддкБЃжЄЩњЛюЦЗжЪЕФЧщПіЯТМѕЩйжЇГіЃЌЮЊЭЖзЪЙцЛЎЬсЙЉИќЖрЕФзЪН№ЁЃ ЁЁЁЁЙКТђБЃЯеЬсИпМвЭЅОМУЮШЖЈад ЁЁЁЁЫяЯШЩњКЭРюХЎЪПЖМгаБивЊЭЈЙ§ЙКТђБЃЯеРДБЃеЯздМКЕФЪеШыФмСІЃЌЬсИпМвЭЅОМУЕФЮШЖЈадЃЌБЃеЯЖюЖШжСЩйЮЊЮхФъЕФЩњЛюЗбгУКЭДћПюжЎКЭЁЃЭЌЪБСНШЫЛЙгІЙКТђЯргІБШР§ЕФвтЭтЯеЃЌВЩШЁЗђЦоЛЅБЃИНМгЛэУтЕФЗНЪННјвЛВНЬсИпМвЭЅБЃеЯГЬЖШЁЃдкБЃЯеЦЗжжЗНУцЃЌгІИУИјЗђЦоЖўШЫЁЂРЯФИЧзКЭКЂзгЙКТђНЁПЕКЭвтЭтБЃЯеЃЌМвЭЅЕФФъБЃЗбжЇГіПижЦдкМвЭЅФъЪеШыЕФ10%ЁЊ20%вдФкЁЃ ЁЁЁЁбЁдёЗчЯеЪЪжаЕФЭЖзЪзщКЯ ЁЁЁЁЫяЯШЩњЗђИОашвЊЩФбјРЯШЫЃЌбјг§КЂзгЃЌжСЩйгІзМБИСљИідТЕФЩњЛюЗбгУзїЮЊгІМБЯжН№ЃЌгІМБЯжН№Г§СЫНјаавјааДцПюжЎЭтЃЌПЩвдЙКТђЛѕБвЪаГЁЛљН№вдЬсИпЪевцТЪЁЃ ЁЁЁЁНЈвщбЁдёЗчЯеЪЪжаЕФЭЖзЪзщКЯЁЃзщКЯБШР§ЗНУцЃЌПЩвдАД4ЃК6ЗжХфЃЌ40%бЁдёЕЭЗчЯеЕФЙЬЖЈЪевцРрВњЦЗЃЌАќРЈеЎШЏаЭЛљН№ЛђепеЎШЏЃЌФъЪевцТЪдк4%зѓгвЃЛ60%бЁдёжаЕШЗчЯеЕФВњЦЗЃЌАќРЈЙЩЦБЁЂЙЩЦБаЭЛљН№ЛђепШЏЩЬМЏКЯРэВЦВњЦЗЃЌГЄЦкЕФФъЪевцТЪдк10%зѓгвЁЃетбљЙЙНЈЕФЭЖзЪзщКЯЕФФъзлКЯЪевцТЪдк7%зѓгвЃЌЙКТђЗНЪНбЁдёЖЈЦкЖЈЖюЭЖзЪЃЌЬЏЦНЙКТђГЩБОЃЌНЕЕЭЭЖзЪЗчЯеЁЃ ЁЁЁЁПМТЧЕНЫяЯШЩњЩэЮЊЦѓвЕИпЙмЃЌЙЄзїУІТЕЃЌФбвдгаЪБМфКЭОЋСІздМКНјааЙЩЦБЭЖзЪЃЌНЈвщИќЖрЕибЁдёзЈМвРэВЦВњЦЗЃЌжївЊЪЧжЄШЏЭЖзЪЛљН№ЁЃ ЁЁЁЁФПБъЙцЛЎ ЁЁЁЁЙКЗПЃКТєОЩТђаТ ЁЁЁЁАДееББОЉФПЧАЕФЗПМлЫЎЦНЃЌЮїББЗНЯђУцЛ§ВЛЩйгк100ЦНУзЕФЗПЮнЃЌзмМлдк80ЭђдЊзѓгвЁЃвђЫяЯШЩњвЛМвЕФЗПВњЭЖзЪБШР§вбОКмИпЃЌБШНЯПЩааЕФЛЛЗПМЦЛЎЪЧНЋФПЧАздзЁЕФЗПЮнТєГіЁЃ ЁЁЁЁгЩгкТђТєжЎМфДцдкЪБМфВюЃЌЫяЯШЩњашвЊзМБИжСЩй30%ЕФЪзИЖПюЃЌМД24ЭђдЊЁЃШєЩъЧыЗПЮнАДНвДћПю56ЭђдЊЃЌДћПюЦк20ФъЕФЛАЃЌдТЙЉЮЊ3800дЊзѓгвЃЌБШЯжгаДћПюдТЙЉдіМг1000дЊЃЌеММвЭЅдТЪеШыЕФ32%ЃЌШддкПЩГаЪмЗЖЮЇжЎФкЁЃ ЁЁЁЁЖдгкФПЧАгУгкГізтЕФЗПЮнЃЌКіТдЫАЪевђЫиЃЌФъЪевц1.8ЭђдЊЃЌЪаМл24ЭђдЊЃЌФъЪевцТЪ7.5%ЃЌМйЩшУПФъЗПЮнПежУЦкЮЊ1ИідТЃЌФъЪевцТЪЮЊ6.8%ЃЌШдИпгквјааДћПюРћТЪЃЌвђДЫНЈвщМЬајГжгаЁЃ ЁЁЁЁСєбЇЃКжБНгГіЙњЖСДѓбЇ ЁЁЁЁШчЙћКЂзгГѕжаБЯвЕОЭГіЙњЖСИпжаКЭДѓбЇЃЌЦпФъбЇЗбЁЂЩњЛюЗбжЇГіБЃЪиЙРМЦдк100ЭђдЊзѓгвЃЌЖјвдЫяЯШЩњвЛМвЕФзЪВњзДПіКЭЭЖзЪМЦЛЎЃЌМйЩшФъЪевцТЪ7%ЃЌСљФъКѓН№ШкзЪВњдк54ЭђдЊзѓгвЃЌМгЩЯКЂзгЩЯбЇЦкМфЕФМвЭЅдЄЦкЪежЇНсгрЃЌдкОМУЩЯШдгаЕуНєеХЁЃ ЁЁЁЁСэЭтЃЌЫцзХЫяЯШЩњФИЧзФъМЭдНРДдНДѓЃЌБиаыЮЊРЯШЫзМБИвЛаЉвНСЦЛљН№ЁЃЖјЧвКЂзгГѕжаБЯвЕжЛга15ЫъЃЌЩњЛюздРэФмСІКЭЩчЛсЪЪгІФмСІЛЙВЛЭъЩЦЁЃзлКЯПМТЧвдЩЯвђЫиЃЌЛЙЪЧгІИУШУКЂзгдкЙњФкЖСИпжаЃЌИпжаБЯвЕКѓдйГіЙњЁЃ ЁЁЁЁЫЭКЂзгГіЙњЖСДѓбЇЕФЗбгУЙРМЦдк80ЭђдЊзѓгвЃЌАДееЫяЯШЩњЕФЭЖзЪЗНАИЃЌОХФъКѓМвЭЅН№ШкзЪВњНЋДяЕН86ЭђдЊзѓгвЃЌзувджЇИЖСєбЇЗбгУЁЃ ЁЁЁЁГДЛуЃКПЩгУВПЗжзЪН№ВЮгы ЁЁЁЁГДЛуЪєгкжаЕШЗчЯеЕФЭЖзЪЗНЪНЃЌЖјЫяЯШЩњвЛМвЕФОМУзДПіЪєгкжаЕШЪеШыЫЎЦНЃЌгжгаЫЭКЂзгГіЙњСєбЇЕФДђЫуЃЌДцдкЖдЭтЛуЕФашЧѓЃЌШчЙћгаЪБМфКЭОЋСІбаОПЃЌПЩвдгУВПЗжзЪН№ВЮгыЦфжаЁЃдкЭЖзЪЕФЙ§ГЬжагаМИИізЂвтЪТЯюЃКвЛЪЧвЊГфЗжСЫНтЙњФкЙњМЪОМУаЮЪЦЃЌХаЖЯЧхГўЛуМлзпЪЦдйГіЪжЃЌНЈвщвджаЦкВйзїЮЊжїЃЛЖўЪЧЭтЛуЭЖзЪЕФзЪН№БШР§ПижЦдк20%зѓгвЃЛШ§ЪЧзізуЙІПЮЃЌЩшЖЈжЙЫ№ЯпЃЌбЯИёжДааВйзїМЦЛЎЃЛЫФЪЧНЛвзЗНЪНвдЭтЛуЪЕХЬНЛвзЮЊжїЃЌВЛВЮгыбмЩњВњЦЗЃЌзЂвтПижЦЗчЯеЁЃ ЁЁЁЁбјРЯЙцЛЎЃКЙКТђбјРЯБЃЯеЃЌЕїећЭЖзЪзщКЯ ЁЁЁЁдкКЂзгЩЯЭъДѓбЇжЎКѓЃЌЫяЯШЩњвЛМвЛЙгаЪЎМИФъЕФЪБМфРДзМБИбјРЯН№ЃЌЖјЧвЫяЯШЩњЗђИОЕФЪеШыдкЮДРДЛЙгаГЩГЄПеМфЃЌЫљвдЙцЛЎбјРЯН№ЕФжиЕуЪЧЙЙНЈКЯРэЕФЭЖзЪзщКЯЃЌдкПижЦЗчЯеЕФЧАЬсЯТЪЕЯжзЪВњЕФБЃжЕдіжЕЁЃПЩвдДгСНЗНУцШыЪжЃЌвЛЪЧЙКТђЪЪСПЕФбјРЯБЃЯеЃЌЖўЪЧЕїећЭЖзЪзщКЯЃЌЬсИпЕЭЗчЯеВњЦЗБШР§ЃЌНЕЕЭжаЕШЗчЯеВњЦЗБШР§ЃЌЪЙЭЖзЪзщКЯИќЧїгкЮШНЁЁЃ ЁЁЁЁЁяЯрЙиСДНг ЁЁЁЁМааФзхЃКЫљЮНЁАМааФзхЁБЃЌЪЧжИФЧаЉЩЯгаРЯЁЂЯТгааЁЕФФъЧсЗђИОЃЌМШвЊЗюбјРЯШЫЃЌгжвЊХрбјКЂзгЃЌетдкЙњЭтБЛГЦЮЊЁАШ§УїжЮзхЁБЁЃЫћУЧЕФОМУзДПіКЭРэВЦЪжЖЮжБНггАЯьзХШ§ДњШЫЕФЩњЛюЁЃ ЁЁЁЁЛѕБвЪаГЁЛљН№ЕФЬиЕуЃКЛѕБвЪаГЁЛљН№ЕЅЮЛЕФзЪВњОЛжЕЪЧЙЬЖЈВЛБфЕФЃЌЭЈГЃУПИіЛљН№ЕЅЮЛЪЧ1дЊЃЛЛѕБвЪаГЁЪЧвЛИіЕЭЗчЯеЁЂИпСїЖЏадЕФЪаГЁЃЌЭЖзЪепПЩвдВЛЪмЕНЦкШеЯожЦЃЌЫцЪБИљОнашвЊзЊШУЛљН№ЕЅЮЛЃЛЛѕБвЪаГЁЙЄОпЕФЕНЦкШеЭЈГЃКмЖЬЃЌЭЖзЪзщКЯЕФЦНОљЦкЯовЛАуЮЊ4жС6ИідТЃЌвђДЫЗчЯеНЯЕЭЃЌЦфМлИёЭЈГЃжЛЪмЪаГЁРћТЪЕФгАЯьЁЃЛѕБвЪаГЁЛљН№ЭЈГЃВЛЪеШЁЪъЛиЗбгУЃЌЙмРэЗбНЯЕЭЃЌФъЙмРэЗбгУДѓдМЮЊЛљН№зЪВњОЛжЕЕФ0.25%жС1%. ЁЁЁЁЭтЛуТђТєЕФЬиЕуЃКгыЦфЫћН№ШкЪаГЁВЛЭЌЕФЪЧЃЌЭтЛуНЛвзЪаГЁУЛгаОпЬхЕиЕуЃЌвВУЛгаМЏжаЕФНЛвзЫљЃЌЫљгаНЛвзЖМЪЧЭЈЙ§вјааЁЂНЛвзОМЭЩЬвдМАИіШЫМфЕФЕчзгЭјТчЁЂЕчЛАЁЂДЋЭГЙёЬЈЕШаЮЪННјааНЛвзЁЃ ЁЁЁЁЭтЛуНЛвзЗНЪНПЩЗжЮЊЪЕХЬНЛвзЁЂБЃжЄН№НЛвзЁЂЦкШЈНЛвзЕШЁЃФПЧАЙњФкЦеБщЪЧЭтЛуЪЕХЬНЛвзЃЌашвЊНЩФЩЯргІЕФБОН№ЃЌНЛвзгЏРћПїЫ№ЖМЪЧдкБОН№ЕФЖюЖШФкНјааЁЃЖјЭтЛуБЃжЄН№НЛвзжЛашвЊНЩФЩвЛЖЈБШР§ЕФБЃжЄН№ЃЌЪєгкащХЬНЛвзЁЃ | |||||||||

|

| аТРЫЪзвГ > ВЦОзнКс > РэВЦ > РэВЦЗНАИ > е§ЮФ |

|

| ||||

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЦБЃКНёШеКкТэ |

| КЃЫГзЩбЏ АВШЋЛёРћ |

| ЗчЧщаЁВМвеЕъЩњвтЛ№БЌ |

| ГЌжЕУћХЦЪБзАелПлЕъ |

| ГцГцаТХЎзАЦЏССВХБЛЧР |

| бЧжоЛ№БЌЧАЮРЪБЩаХЎзА |

| ЭЖзЪ3ЭђдЊФъРћ100ЭђЃЁ |

| УРЮЖ--ЕжЕВВЛзЁЕФгеЛѓ |

| ПЊТѓЕБРЭЪНУРЪНПьВЭЕъ |

| ЦЄЗєВЁгуСлВЁШчКЮжЮЃП |

| ЗРжЮЦЄЗєАзАпЭтвѕАзАп |

| ФаШЫ--ШУФуавИЃЕНЕзЃЁ |

| НќЪгблЪжЪѕЪюЦкДѓгХЛн |

| 3ИідТЃЌжиеёФаадалЗч |

| жаЙњЬиЩЋжЮСЦОЋЩёВЁЃЁ |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ЁЁ

ЁЁ

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|