|

曾昭逸,北京大学法学学士,清华大学国际MBA.曾就职于华夏基金管理公司,主要从事过开放式基金的宣传推广、直代销等等,对国内理财市场和金融品种都有较全面深刻的了解。

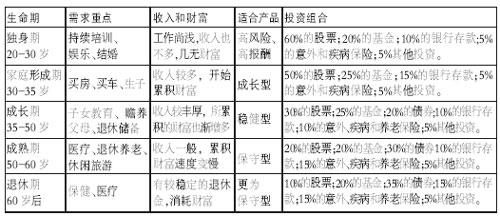

人生五个不同阶段理财组合及调整:

一个人一定需要理财吗?实际上,答案是:不一定。

如果身处豪门,家财万贯,你可以不用理财,因为有的是人帮你理,想不理都难;如果一辈子一穷二白,口袋从来没超过半年的口粮,那么你也不用理,因为你没有本钱,要知道理财也是有一些嫌贫爱富的;如果你这辈子能一直有个可以信任的人或单位组织让你靠,让你不愁吃不愁穿,你也可以不用理财,因为理财尽管说不上累,但还是要费点心神的。这三种人,理不理财是不大要紧的。

如果你不是以上三种人,而是那种口袋里多个几百上千块能高兴好几天的人,那么你就应该理财了。因为环境和社会的大变化让我们不再轻松了,我们好像也没有单位可以依靠终身,也不像以前或者上辈人那样能享受着社会主义的大温暖。我们知道未来是不确定的,说不定一场大病或者意外就能让自己风雨飘摇;我们还需整天琢磨着怎么在孩子身上多投点资,或者让父母和自己“老有所养”,不至于增加子女负担(如果有子女可以依赖的话)。但是看看周围的物价,我们又倍觉心寒。上个月一斤白菜是3毛,这两天就涨到6毛了;而银行的仅有的那点存款好像蜗牛一样在原地踏步。是的,我们该打点理财的主意了。

理财之前明确几个观念

在理财之前,建议你明确几个观念。第一个观念是你不理钱,钱不理你。很多人总希望自己能不断地涨工资,有更多的收入,以为凭着这个就能过幸福生活。实际上,很多时候尽管收入多了,但同时却花了更多的钱去买更大的房子,买更好的车,日子反而比以前更紧巴巴了。长此以往,就形成了一个怪圈。因此,如果你希望跳出怪圈,就应养成良好的理财习惯,认真地克服一些不必要的欲望。第二个理财观念就是:存款绝对不是你的惟一。许多人为了安全方便选择了存款,拿着那一点点利息,简直就是活活地把自己的一座金山变成了一座死山。如果去投资,一开始是可能挣得不多,甚至还会亏,但水滴石穿,积沙成塔,时间长了,就有收获。况且,在这个过程中你还可以不断提高自己的投资能力。如果哪一天突然有钱了,再来学投资可就晚了。这就跟打仗一样,先演习演习总是有益无害的。观念三:投资不一定有风险。许多投资品种投资起来一样很简单方便,比如基金的方便程度就可以说和活期存款差不多。股票甚至更高风险的期货等也不是那么可怕,许多家庭完全有能力承担这种风险的。此外,如果你嫌麻烦,还可以委托各种理财专家帮你忙呢!第四个观念就是:复利,造就亿万富翁。假设一个25岁的上班族,投资1万元,每年挣10%,到75岁时,就能成为百万富翁了。其实,投资理财没有什么复杂的技巧,只需具备三个基本条件:固定的投资、追求高报酬以及长期等待。因此,投资要趁早,笨鸟要先飞。只要我早比别人飞上几年,就是再能飞的鸟都难赶上我了。

开启投资之门的三把万能钥匙

在具备了理财观念之后,为开启投资之门,你还需要掌握三把万能钥匙:价值投资、分散投资、长期投资。价值投资就是说你要买得物有所值,一件东西值多少钱,就花多少钱,不要为表象所迷惑。分散投资,通俗地讲,就是不要把所有的鸡蛋放在同一个篮子里。具体做法是:在金融品种上要分散,存款放一些,股票买一些,黄金备一些,因为不同金融品种的风险不一样,有时可以互相抵消。在同一个金融品种里也可以分散,比如买不同类型的股票和寿命不同的债券等等。长期投资理念就是说手脚不要太勤快了。如果整天在市场里进进出出,挣的钱可能还不够付手续费的,不幸很多人就是这么干的。

我们知道,风险和收益一般是成正比例的。接下来,我们分析现在投资市场上常见的9种投资产品,按照风险和收益的高低我们分成低中高三大类,当然这只是参考性的。因为很多投资品种相互交叉包容,比如买成长型板块的基金风险可能就比买蓝筹股的股票要高。而房地产投资有时风险就非常巨大。

为了更形象地说明它们各自的特点,我们试图用十二生肖中的九种来比喻。比如银行存款安全稳重、不好运动,像可爱的猪一样;而债券定期支付利息,如下蛋的老母鸡;而股票市场天生就爱“牛”怕“熊”;基金就跟千里马一样省心;保险主要用来起保障作用的,可以提防人生的意外;房地产投资,倡导狡兔三窟的做法;而期货与风险密切相关,需要有“狗”来看好风险之门;而外汇投资,对手遍天下,每个人就像一只羊那样软弱;而龙是神圣至高无上的,就像黄金一样贵重无比。

以平常心对待投资理财

在对以上9种投资产品有了一定了解之后,我们可以进一步行动了。我们要做的首先是清查家底,在安排完必要的固定支出费用后,我们看看自己究竟有多少“闲钱”可以用来投资,我们绝对不赞成用“活命钱”投资,因为这样心态就不容易摆正。钱“闲”得程度越高,投资面临的风险也就越大。其次,要明确目标,是养老、孩子教育还是买房?它们需要多少钱才能实现?目标要反复多次地思考,你可以和家人一起,也可以去找银行或其他专业人士。

当然这不是绝对的。龙生九子,各有不同,每个人情况不一,可以术业有专攻。如果对某个金融品种得心应手不妨加大其比例,没必要千人一面,只有一种组合。

投资重在坚持,要有平常心。不为一两次的失败而放弃。同时,更需要你不断去评估调整你的理财计划,也就是说,要把握好经济周期和投资之间的关系。俗话说“大河有水小河满,大河没水小河干”,所有投资都脱离不了国家整体的经济发展。各投资品种性格不一样,有些与经济发展共成长,而有些却喜欢唱对台戏。因此,不同的经济周期投资的侧重点就不太一样,比如经济好时,可多投成长型的股票、房地产等;不好时,侧重银行存款、债券和黄金等。

作为一个从来没有进行过有风险投资的人,首先投资基金是比较合适的。基金和银行存款一样方便,它是从银行存款等无风险的投资向股票等有风险投资过渡的最好的投资品种。通过基金这个投资窗口,你可以进入投资的殿堂,学习许多投资理财的知识。随着水平的提高,进而可以从事其他的投资,承担的风险也可以逐步增大,到最后你就能得心应手。

|