专题摘要:保监会公布交强险业务情况,2011年经营亏损92亿,再创历史最大亏损。交强险已经连续亏损三年,2009年亏损29亿,2010年亏损72亿。[评论]

【2008年】两年累计亏损37亿

两年累计承保亏损37.4亿,与投资收益相抵后,结余6.9亿。

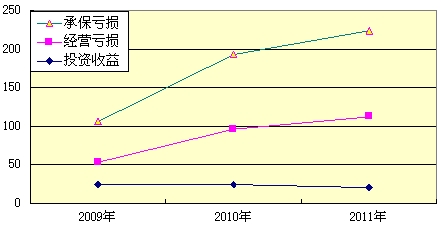

【2009年】经营亏损29亿,基础费率暂不调

经营亏损29亿,其中承保亏损53亿,投资收益24亿。

【2010年】经营亏损72亿,爆最大年度亏损

经营亏损72.4亿,其中承保亏损97.1亿,投资收益24.7亿。

【2011年】经营亏损92亿创历史记录

经营亏损92亿,其中承保亏损112亿,投资收益20亿。

全年公司交强险已赚保费收入为2.89亿元,赔款3.2亿元,经营费用1.14亿元,投资收益514万元。最终实现经营利润为-1.4亿元,累计经营利润为-5.13亿元。

公司2011年交强险已赚保费为1.49亿元,赔款0.75亿,经营费用1.26亿,投资收益0.16亿,实现经营利润-0.37亿,累计经营利润为-0.5亿。

中煤财产保险股份有限公司,其2011年度交强险财务报告显示,该公司当年交强险经营利润为-0.047亿元,累计经营利润为-0.3亿元。

政府如果不给予相关支持,最终导致的结局只有增加商业保险的费率。

对于一些摩托车、拖拉机等保费低赔付高业务,政府是否应该承担更多责任?

交强险的定价原则是不盈利,不亏损。为什么连续几年亏损?

2007年7月开始,监管部门开始实施费率浮动办法。续保车单均保费从1406元1074元,降幅达24%。经营三年后,每年有86%的续保车主享受费率下浮,其中61%的续保机动车享受30%的费率下浮。

交强险的制度前端政府管、后端由保险公司自己负责,造成了政府、企业、监管机构责任义务界定不清,从而在现实中引发许多问题,有必要也有基础对现行制度进行调整。

2010年起,交强险赔偿上限由6万元提高到12.2万,增加了交强险的理赔支出。交强险案均赔款从2007年上半年的3498,提高到2010年下半年的4930,增长了41%。此外,在费率未作调整的情况下。

交强险费率的地区差异化仍应是近期改革的重点,现行费率结构 (全国范围内基本上统一)无法反映出不同区域间的成本差异,造成不同省份之间不公平的补贴现象。

交强险是我国正式推行的第一个法定强制保险,但实施不足一年,却接连遭遇“暴利”、“信息不透明”的讨伐。

北京首信律师事务所律师孙勇指责交强险每年有400亿元的“暴利”。

他认为,目前我国机动车保有量已达1.48亿,按保守数字1亿计算,只要投保率达到80%,每年交强险的保费收入就能达到800亿元。

而根据公安部公布的交通事故统计,赔付额最高每年也只有177亿元左右。余下的620多亿元,扣除税金、管理费、手续费(合计不会超过200亿元)后,还会有400多亿元的结余。

他因此认定,由于交强险存在“暴利”,围绕这块“肥肉”已经形成了一条完整的利益链。

中国社科院金融研究所研究员易宪容指出,现行的交强险条例和费率是依据保险公司单方面提供的数据和资料制定的,监管部门和公众都处于信息劣势,因而无法保证保险公司、政府、车主、第三者的利益达到平衡。

他认为,作为强制性保险,交强险应该让更多的公众参与讨论,监管方应该将交强险费率的制定过程及实施情况公开透明化,以使消费者明明白白掏钱,实实在在受益。

北京德润律师事务所的刘家辉认为,交强险主要存在“三宗罪”:无责财产赔偿,使有责方获得合法的“不当得利”;

费率构成、厘定程序及决策过程不透明,使保费过高,保障过低;

从交强险保费中提取救助基金加重投保人负担等。

他曾得到来自11个省、市、自治区156名车主的委托,向保监会递交了交强险听证申请书,请求召开听证会,将交强险的费率结构及理赔数据公之于众。

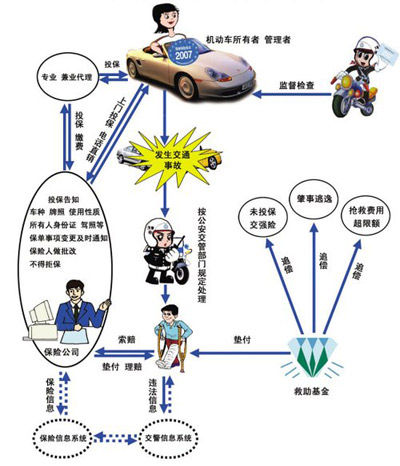

5月1日,修改后新《条例》正式施行,机动车交通事故责任强制保险在全国范围实行统一的责任限额。责任限额分为死亡伤残赔偿限额、医疗费用赔偿限额、财产损失赔偿限额以及被保险人在道路交通事故中无责任的赔偿限额。

7月末,有媒体爆料,江苏省已经决定暂时停止对于交强险的改革。由于种种原因,交强险自问世以来一直亏损严重,外界认为作为试点地区,江苏的改革暂缓预示着全国交强险改革进入“休眠期”。

大多数外资保险公司已开始或计划开展在华的车险业务,并已就交强险经营牌照的审批流程和保监会开始接洽。但有限的分支机构和营销网络,以及暂时不能完全利用他们在车险定价方面优势等现实情况是外资公司发展的主要障碍。

2011年交强险经营趋于平稳,综合赔付率已经扭转了连续多年的上升趋势,综合成本率比2010年略有下降。

保险责任已到期的保费914亿元,保险责任未到期的保费增加69亿元,赔付成本749亿元。

自2006年交强险实施以来,除2008年实现盈利之外,其余年度均呈现出经营亏损,2010年亏损额扩大到72亿。

目前外资公司网点相对较少,在没有设立机构的省份,若有出险情况,查勘定损等方面可能没有那么便捷。