【Pick中国好银行,你为谁打Call?】“2018(第六届)银行综合评选”正式拉开帷幕,作为#2018中国银行业发展论坛# 的重头戏,本年度评选设置了五大类奖项,网友可通过PC端或者手机端为喜爱的银行投票。【在线投票】

本报记者 李致鸿 实习生 胡杨 北京报道

导读:对于之后的发展思路,安联财险称,合资公司将整合安联在保险和风险管理的优势,以及京东在数字化方面及电子商务生态系统上的领先优势,重新定义与销售保障解决方案。

京东正式进军保险业的计划如愿以偿。

7月24日,银保监会批准安联财险注册资本从8.05亿元增至16.1亿元。其中,京东认购新增注册资本中的4.83亿元,增资后持股30%,成为第二大股东;安联保险持股比例由100%降至50%,仍为第一大股东。至此,安联财险由外资独资开启了中外资合资模式。

一方面,京东求取保险牌照之心已久,曾表示将通过申请牌照或通过投资购买的方式进入保险业;另一方面,安联保险曾表示,拟与百度等共同发起设立新的互联网财险公司。但迟迟不见下文。

互联网巨头布局保险公司的模式需要进一步探索。在互联网巨头中,阿里在保险领域的布局最多,主要以蚂蚁金服为合作主体;但京东此次增资入股安联财险则是以集团身份,而非京东金融,双方是否“确认过眼神,你是对的人”,能否发挥1+1>2的效果,需要时间给出答案。

复旦大学中国保险科技实验室主任许闲对21世纪经济报道记者表示,关键在于理顺公司治理结构。如果能够顺利利用股东优势,可以做许多事情,但从过往看,股东优势往往只停留在想象空间,并未真正发挥作用。

入股主角为京东集团

公开资料显示,安联财险前身是安联保险广州分公司,于2003年在广州注册成立,是安联保险在中国设立的首家经营财产保险的公司;2010年,安联保险广州分公司由外国财产保险分公司改建为具有独立法人资格的全资子公司,注册资本为8.05亿元。

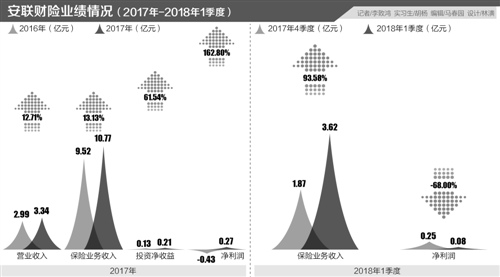

根据21世纪经济报道记者梳理,2017年,安联财险营业收入3.34亿元,相较于2016年的2.99亿元,同比增长12.71%。其中,保险业务收入10.77亿元,相较于2016年的9.52亿元,同比增长13.13%;投资净收益0.21亿元,相较于2016年的0.13亿元,同比增长61.54%。

与此同时,安联财险净利润由亏损转向盈余。2016年,安联财险净利润-0.43亿元;2017年,安联财险净利润0.27亿元。

安联财险偿付能力报告显示,2018年一季度,安联财险保险业务收入3.62亿元,相较于2017年四季度的1.87亿元,同比增长93.58%;净利润跌将近三分之二,由2017年四季度的0.25亿元降至2018年一季度的0.08亿元,同比下降68%。

值得一提的是,此次增资入股安联财险的主角是京东集团而非京东金融。对此,京东回复21世纪经济报道记者称,京东金融定位是服务金融机构的科技公司,目前其保险业务是基于经纪牌照和强大的科技能力展开的。为保险公司及行业提供获客、精准营销、产品创新、风险定价、反欺诈等服务,助力合作伙伴降低成本、提高效率、增加收入。

7月12日,京东金融宣布,近期已与中金资本、中银投资、中信建投和中信资本等投资人签署了具有约束力的B轮增资协议计划,融资额约130亿元,投后估值约1330亿元。

目前,京东金融并未披露相关运营数据,仅称消费金融、支付和供应链金融业务收入增速最快。与蚂蚁金服相比,京东金融的科技输出能力似乎并不明显。以保险为例,蚂蚁金服已经接连推出“车险分”、“定损宝”等技术平台,而京东金融方面动作较少。

对于之后的发展思路,安联财险回复21世纪经济报道记者称,合资公司将整合安联在保险和风险管理的优势,以及京东在数字化方面及电子商务生态系统上的领先优势,重新定义与销售保障解决方案,以满足中国客户不断演变的需求。

一位不愿透露姓名的保险公司高管对21世纪经济报道记者坦言,长期以来,外资保险公司的劣势体现在先进技术、产品研发、管理模式等方面的本土化过程中,需要较长时间适应中国市场需求;外方股东过多参与公司管理,本土化不够,结合客户需求不够;关注风险管理过度,脱离实际的教条,注重业务发展和分公司经营不够。

早在7月9日,京东董事局主席兼首席执行官刘强东便在微博上透露了他与安联保险负责人对话后的感想,“很多中国保险公司是挂羊头卖狗肉,必须让保险公司回归保险才有未来;过去在中国几乎投啥都赚,保险公司收益看起来都不错,但未来中国保险的资产管理和风控将成为核心能力和竞争力;另外,保险业务都必须从20年时间开始起步,才能见到一点效果。因为京东目前做的物流供应链和技术投资都是要20年才能看到效果的,看好长期业务。”

过去一段时间,一些社会资本涉足保险领域后热衷于投资驱动,对负债端缺乏认真考量,甚至出现了违规虚假增资、公司治理失效等问题。

而京东进军保险业之心已久,只是此前一直未能达成目标。2015年,刘强东对外表示,京东已与四川省政府签署战略合作框架协议,将在四川省设立京东互联网财产保险公司。不过,并无下文。2017年,在京东的年会上,刘强东坦承,京东正在通过申请牌照或者通过投资购买的方式进入保险,因为和电商业务有重要的正相关关系。

另一方面,安联保险也始终在谋求与互联网巨头合作。2015年,百度、安联保险、高瓴资本宣布三方拟联合发起成立全新的互联网财险公司——百安保险。而在百安保险后,2016年,百度又与太平洋产险签署战略合作协议,拟共同发起设立新的互联网财险公司。不过,二者均无下文。

合众财险原CEO、量子保首席保险专家施辉对21世纪经济报道记者表示:“互联网巨头与保险公司的合作模式需要进一步探索,但凭借巨大的客户信息,应该可以挖掘出各种不同的保险需求,安联保险正在全球范围投入科技探索,值得期待。”

众安的旧问题与新烦恼

与京东相比,阿里在保险业的布局更快一步,并且主要是依托蚂蚁金服完成。众安在线不必多言,阿里与腾讯都分了一杯羹。不过,这家网红保险公司既有旧问题,也有新烦恼。

根据21世纪经济报道记者观察,众安在线的旧问题有二。一是在综合成本上,2017年,众安在线综合成本率达133.10%,同比增加28.4%。其中,综合赔付率为59.5%,综合费用率高达73.6%。与之对比,2017年,位居财险市场份额首位的人保财险综合成本率97.0%,同比下降1.1个百分点。这与互联网保险公司轻资产运营的期待似乎不符。

二是在净利润上,2017年,众安在线净亏损9.96亿元,同比下降10695.74%;2018年一季度持续亏损,净亏损4.83亿元。

新烦恼有三。一是众安在线股价连连下跌,2017年9月28日,众安在线发行价59.7港元/股,开盘价69港元/股;2017年10月6日,达到97.8港元/股的历史高位,此后一路下跌;截至目前,已经徘徊在39.0港元/股左右,与开盘价相比降幅近50%。

二是“百万医疗险”负面缠身。在众安在线的互联网打法引领下,“百万医疗险”迅速打破了短期健康险市场的沉寂,成为“网红”产品,但近期这类产品却频遭监管部门风险提示,市场趋于谨慎。

这对众安在线构成潜在影响。2017年,众安在线五大生态系统中增速最快的是健康生态,保费收入12亿元,同比增长410%,占总保费收入的20.2%。其中,来自“尊享e生”以及蚂蚁金服“好医保”生态的保费收入6.41亿元。

三是众安在线接连收到监管函。7月26日,银保监会发布对众安在线的监管函,指出其部分案件未按规定时限立案;部分注销、零赔付案件未按规定留存相关信息;部分案件未按规定时限提取准备金;个别案件存在估损不谨慎的问题。

这是近段时间众安在线二度收到监管函。6月29日,银保监会的监管函显示,截至2017年9月30日,众安在线投资关联方发行的保险资产管理产品余额超过监管规定比例;2017年上半年,持有单一股票的账面余额多日超过监管规定比例,且在投资超比例后仍继续买入该股票。

除众安在线外,蚂蚁金服持股国泰产险51%,是国泰产险控股股东。2017年,国泰产险亏损情况有所缓和,但仍出现亏损9193.94万元;保费收入7.94亿元,但承保亏损3243.5万元。

6月5日,国泰产险发布公告称,申购货币基金“余利宝”2000万元(单笔交易500万,共4笔)。天弘基金的第一大股东也是蚂蚁金服,持股51%,因此申购“余利宝”的行为构成关联交易。公告显示,2018年以来,国泰产险已与天弘基金累计发生资金运用类关联交易1.17亿元。

此外,蚂蚁金服还参与发起设立了信美相互社。2017年,第一年开业的信美相互社营业收入50618.3万元;保险业务收入47404.4万元;投资收益4481.6万元;净亏损16892.8万元。

事实上,外界最为关注的是蚂蚁金服对所投资保险公司的赋能情况。信美相互社2017年年报显示,其在IT方面投入了大量资金,在开业第一年搭建了过百人的IT团队,基于人工智能、区块链、大数据和云计算等前沿技术。不过,最终效果有待在实践中加以展现。

清华五道口金融学院中国保险与养老金研究中心7月发布的《2018全球保险科技报告》显示,全球的互联网巨头和技术公司迅速抢滩保险科技市场,Google旗下的Nest与American Family、Liberty Mutual等保险公司进行合作,为房屋保险产品提供智能硬件设施。Amazon推出为购买物品承保的产品“Amazon Protect”,智能助手“Alexa”可以对庞大客户群的行为进行精准刻画。在国内,百度、阿里巴巴、腾讯、京东以及苏宁、滴滴、新浪等互联网巨头也开始在保险科技行业进行布局。总体来看,互联网巨头涉足的保险牌照已超过10张。

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)