新华保险闯关IPO 市场期待10亿元分红引爆点

新华保险闯关IPO 市场期待10亿元分红引爆点

新华保险闯关IPO 市场期待10亿元分红引爆点

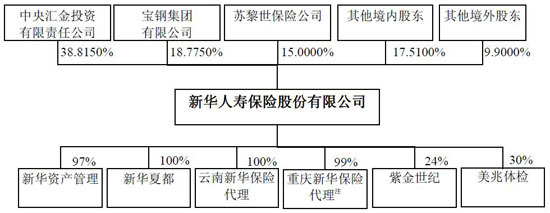

公司股权结构

中国经济网(微博)编者按:证监会发审委将于11月16日(本周三)审核新华人寿保险股份有限公司的首发申请,此次新华保险预计A股融资规模为50亿元左右,大大低于此前市场200亿的融资预期。多家机构表示,新华人寿保险的融资不会对市场资金面产生明显压力,加上公司基本面优良、分红机制确定等优势,或将带动保险等金融股走出一波上升行情。

融资额“靴子落地” 市场反应积极

证监会公布的新华保险招股书显示,新华保险本次计划发行A股不超过15854万股,以新华保险2011年上半年每股收益0.93元/股为基础,按照目前A股上市其他3家保险公司的估值水平(截至11月11日,中国人寿、中国平安(微博)、中国太保A股平均市盈率为17.34倍),新华保险本次A股融资规模或低于50亿元,大大低于此前市场预期的近200亿元。

业内猜测,新华保险发行规模缩小的原因或为三季度保险股的估值水平明显下降,对其未来的发行价格产生压力,另外市场对于大盘股频繁发行产生担忧情绪,因此新华保险适当降低了A股发行比例。

华讯财经在研报中指出,按照目前A股市场中其他三家保险公司的估值水平,新华保险融资规模仅相当于一只融资规模较大的中小板股,并不会对A股市场资金面构成明显压力。此外,近期金融股主力资金出现了流出量缩减和部分权重股主力资金再度回流现象,因此金融板块在利好刺激下,有望再度拉升。

基本面优良 公司业绩抢眼

新华保险近年来业务快速增长,2010年保费收入市场份额跻身行业前三,2011年1―9月市场份额进一步攀升。

新华保险更多关注长期健康险等高价值产品的战略转型,使得其保费收入在今年的第三季度有了明显增长,第三季度保费收入约为237亿元,比第二季度约204亿元收入环比上涨16%。而今年前三季度的保费收入总计743.61亿元,与排名第三的太保寿险的差距缩小至了1.67亿元。成为寿险市场“探花”有力的竞争者。

另外,据各地监管机构发布的数据显示,新华保险在北京、上海、广州等一线城市的竞争优势明显,均排在当地市场前三甲。这对正全力布局一线城市、以备战IPO最后冲刺的新华保险来说,无疑是重大利好。

业内人士指出,新华保险的机构作战能力一直比较突出,在网点规模少于同业水平的情况下,机构网点月均保费却高于行业平均水平。同时,新华保险聚焦寿险的产品战略,也顺应了保险行业发展趋势,再加上公司内部一直在不断推动转型和变革,使新华保险综合竞争优势更加突出。

响应监管层要求 分红机制明确

此外,新华保险响应证监会要求上市公司完善分红机制的政策,在招股书中重点提示了上市后具体的分红政策:承诺在明年三季度末前不少于10亿元分红,这在保险公司A股IPO中尚属首次。

新华人寿在招股书中称,公司将通过特别分红的方式,将特别分红中归属于上市前全体股东享有的部分作为专项基金,用以弥补新华人寿首次公开发行上市之日起36个月内,由于前董事长违规事件造成的在招股说明书披露的减值准备和预计负债之外的其他实际损失,作为对公众投资者的额外保障。

其中,紫金世纪24%股权拍卖所得的款项将成为公众投资者保护机制的资金来源。上述股权在前董事长违规事件中,作为清收资产被新华人寿收回。新华人寿表示,争取在2012年6月30日之前完成上述股权转让,并将紫金世纪股权的转让收益扣除相关税费及提取相关公积金和准备金后的余额(下称可供分红金额),全额进行分红。

招股书表示,如上述可供分红金额超过人民币10亿元,可供分配金额即为特别分红的金额;如上述可供分红金额低于人民币10亿元,新华人寿将从滚存利润中提取相应金额补足,特别分红金额为人民币10亿元;如在2012年6月30日前紫金世纪股权未能完成转让,新华人寿将直接从滚存利润中提取人民币10亿元,作为特别分红的金额。

新华人寿称,预计A股和H股发行后,公司偿付能力水平将得到显著提升,不会因偿付能力不足构成特别分红的限制,公司亦会根据实际情况采取必要措施使得偿付能力水平满足监管要求,确保特别分红的实施。

东北证券指出,在货币政策转向、流动性改善下,A股市场自身的供求关系及制度建设也逐渐好转。新华保险对于分红的制度性安排,将给短期的市场供给及长期的制度建设有积极意义。

|

|

|

|