|

|

少儿教育险宜专款专用http://www.sina.com.cn 2008年02月29日 03:59 大洋网-广州日报

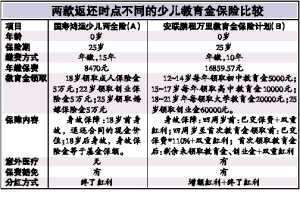

胡适先生在提到保险时,曾经形象的比喻过:“保险就像父母作儿女的准备,儿女幼小时作儿女长大时的准备。”如今,教育费用持续上涨,据相关数据统计,自1998年至2006年,我国教育费用涨幅达160.5%,8年间以年均30%的速度猛增。 由于用途特别,为孩子设立的专项教育金在保证具有一定抵御通货膨胀的成长性外,还必须保证资金的安全性。据此特点,教育金保险是较好的选择之一。它既有强制储蓄的特点,又有保障功能。 专款专用不必考虑终身险 目前,市场上大多数少儿教育金保险都是以两全保险的形式呈现,也就是说生存到约定给付时期可以领取一定金额;如果在保险期间内死亡或严重伤残也可以领取一笔赔付金。教育金产品可以作为主险单独销售,有些保险公司也会将其设计成附加险,必须搭配两全保险销售。 从产品保障期限来看,主要分为终身型和非终身型。非终身型教育金保险一般属于真正的“专款专用”型的教育金产品,也就是说,在保险金的返还上,完全是针对儿童的教育阶段而定,通常会在孩子进入高中、进入大学两个重要时间节点开始每年返还资金,到孩子大学毕业或创业阶段再一次性返还一笔费用以及账户价值,以帮助孩子在每一个教育的重要阶段都能获得一笔稳定的资金支持。但终身型儿童险会考虑到一个人一生的变化,教育金仅是其中考虑问题之一。 教育金领取应匹配需求 专家认为,父母在为子女选择教育金保险时,应结合孩子未来的教育费用需求。目前,少儿教育金保险现金返还方式一般可分三种:第一种是从缴费之日起,每隔几年返还一定数额;第二种是从特定时间点开始每年返还,如从孩子进入高中开始或者进入大学开始;第三种是在约定时间点一次性返还,如进入大学或大学毕业。 保险专家建议,对于大多数家庭而言,教育金返还应集中在高中、大学等教育费用高昂阶段,如表中的A产品,返还时间选择在18岁以后;如果有读研或其他深造计划,则可以选择大学之后领取教育金的保险;至于初中、小学的教育金费用,则完全可以根据自身条件来确定,家庭条件越是宽裕,教育金的跨度就可以越大、返还时间点可以越早,如B产品的返还期覆盖了12岁至25岁。 投保 建议 适当附加保障险 从保障内容上看,教育金保险通常仅仅能够提供身故保障,意外伤害、疾病等都不在保险的范围内。所以,家长还应考虑针对孩子的具体情况,选择附加保障高的意外险、重大疾病险、住院医疗保险等。这样就不至于出现买了保险却没有保障的尴尬。 另外,教育险应选具有投资功能的险种,如分红型产品、投连型产品等。分红型教育险收益并不高,但以稳定见长,保障功能非常明确。投连型教育险,增值账户预期收益较为可观,但风险也相对比较大。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||