|

|

|

投连险该这样选http://www.sina.com.cn 2007年11月15日 19:27 《大众理财顾问》

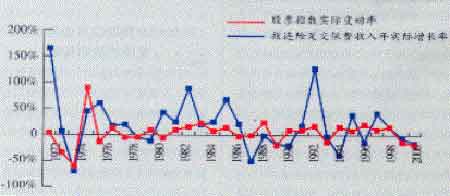

――访华泰人寿保险股份有限公司北京分公司银行保险部经理 李卫明 文/本刊记者 陈大伟 博乐 股市直奔6000点、连续几次加息过后,消费者觉得保险预定利率过低,纷纷转而投向资本市场。但在众多的寿险产品中,投连险正渐受青睐 近期,投连险的收益不错,某投连险的最高风险等级的账户最近7个月的收益率超过70%,比某些基金还要高。高收益吸引了不少投资者的目光,但市场上的投连险产品越来越多,我们选择投连险时需要注意什么、该通过哪些渠道购买呢? 投资风险需考量 虽然同为投资型保险,但投连险与分红险、万能险在风险的承担上区别较大。分红险、万能险都有一定的保底利率,一般不超过2%,在此基础上消费者还可享受红利或浮动收益。但按照保监会《投资连接保险精算规定》,投连险不承诺保底利率,消费者的收益是完全浮动的。投连险的资产大部分投向于股票市场,而这个市场的繁荣与萧条,对投连险的收益会产生较大影响。 从图中可以看出,股指变动率与投连险的保费收入增长率存在相关性:当股市处于上涨周期、投资回报率较高时,投连险的需求增加;而股市处于下跌周期、投资回报率为负时,投连险的需求急剧减少,退保率上升。 图 1972~2001年英国股指实际变动率与投连险趸缴保费收入实际增长率走势 目前我国股市正处于上涨周期,带动了投连险的热销。但是,没有永远上涨的股市,在股市回调时,投连险收益可能为负,如果投保者没有足够的风险承受能力,往往会盲目地选择退保的方式来结束亏损状态。比如2002年首推投连险的某保险公司遭遇的退保潮。投连险的退出门槛较高,各公司会根据投资期限长短对退保者收取一定比例的违约金,比如按照《投资连接保险精算规定》,投保首年退保可最高收取占保单账户价值10%的退保费,因此在熊市退保损失会更惨重。 华泰人寿保险股份有限公司北京分公司银行保险部经理李卫明提醒消费者,投保前要了解自己的风险承受能力及资产配置情况。另外,还要做好长期投资的准备,如果遭遇熊市,可以调整投资账户将资产转入主要投资于银行存款、债券的稳健型账户,以规避投资风险、保障资金安全。 甄选产品有4看 选投连险时应从业绩、费用、服务和保障4个方面来看。 业绩 在投资方面,保险公司一般会选择将资产交给专业的资产管理公司托管,或者设立投研团队来运作。选择产品时,不妨对资产管理公司(部门)的管理经验、过往业绩作些了解,就像是买基金我们喜欢看基金排行榜的评级一样,虽然过去的收益好并不代表未来的收益也高,但却能说明该机构的投资经验丰富、投资实力较高,值得托付。 费用 投连险的费用主要有:初始费用、买入卖出价差、死亡风险保险费、保单管理费、资产管理费、手续费(办理账户转换、部分领取等服务时)、退保费7种。 随着市场上投连险产品的增多,各产品的费用呈现出降低的趋势。以华泰人寿吉年丰投连险为例,免收风险保费、账户转换手续费,其他几项费用也比《投资连接保险精算规定》的规定低很多,比如初始费用比例最高为1.5%,随着保费增多而逐渐降低,达到80万元后还可以免收初始费;退保费用比例首年最高为3%,随年限增加而逐年降低0.75%,第5年(含)后免收。各家保险公司投连险的费率情况都是透明的,投保前不妨作个比较。 保障 保障功能是投连险最基础的、也是区别于投资产品的功能。它最基本的保障功能是承担身故赔偿责任的寿险,但单纯的寿险功能显然无法满足全面的保障需求。为此,各公司在保障上都下了功夫,比如某些投连险可附加重疾险,还有些增加了意外身故额外给付的功能,甚至增加了意外医疗保障功能,比如华泰人寿吉年丰投连险为首期保费达到20万元的客户提供的5000元/次、不限次数的意外伤害医疗保障。需要注意的是,有些投连险的保障是赠送的,不用额外交风险保费;而有些投连险的保障是要按照自然费率的水平,逐年从账户中扣除的。 服务 选择投连险时还要看保险公司的服务是否做得便捷、人性化。比如在办理账户转换、部分领取和退保时,需要走哪些程序,办事效率如何,资金多久能回到自己账户上,是否能做到逐日公布账户信息等。以办理部分领取为例,某些保险公司要求投保人填写书面文件后送至保险公司,经过审批后才能办妥,前后最快也要3个工作日;而有些公司如华泰人寿可以采用传真方式传递申请文件,只要材料齐全,最快可做到T+1日办完(在下午4点前申请)。 银保渠道购买3优势 目前,大部分公司的投连险产品都选择了通过银保渠道销售。李卫明先生表示,消费者选择银保渠道购买投连险有多项好处。 费用优势明显 保险公司利用银行渠道销售保险,可以降低搜索客户的成本,而且营销人员由银行提供,降低了增员、提供场所的成本。因此,成本要比个险渠道低,反映到产品的费用上,是价格更便宜。 产品设计简单 投连险产品的设计在保险产品中属于复杂的,除了保险保障部分,还有投资部分,涉及面比较广。但在银行柜台销售,为了适应消费者的购买习惯,银保产品设计得比较简单,消费者容易理解合同条款中规定的权利与义务。 理财顾问服务 在银保渠道,通过专门的投连险销售考试的理财顾问才有资格销售投连险。据李卫明先生介绍,在工商银行,能销售华泰人寿吉年丰投连险的销售员只占所有有保险代销资格者的5%。这样极大降低了消费者盲目选购的几率,还可同时和其他理财产品进行资产配置。 银保渠道销售的投连险缴费方式都为趸缴。虽然银保渠道销售的投连险都设计得很简单,但对于很多消费者来说,与销售人员作十几、二十分钟的沟通就作出购买决定还是有些仓促,建议在销售人员的指导下,多花些时间仔细研究保险的保障责任、投资风险和获益机制等。

不支持Flash

|

|||||||||||||