|

|

|

Ш§ПюВњЦЗБЃЗбШ§МЖЬј бјРЯЯеШчКЮЬєбЁТєЕуЪЁБЃЗбhttp://www.sina.com.cn 2007Фъ04дТ13Ше 12:57 ДѓбѓЭј-ЙужнШеБЈ

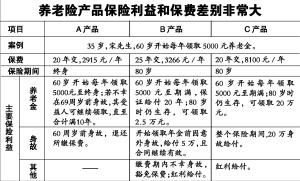

ЁЁЁЁзїепЃКЮтйЛ ЁЁЁЁгыЦфЫћЯежжЯрБШЃЌбјРЯБЃЯеИїВњЦЗжЎМфЕФБЃЗбВюБ№ЗЧГЃДѓЃЌЦфБГКѓЪЧБЃеЯРћвцЕФОоДѓВювьЁЃЙКТђбјРЯЯеЪБЃЌвЊбЁдёеце§ЪЪКЯздМКЕФВњЦЗЃЌЩИбЁЕєВЛЪЪКЯздМКЕФБЃеЯЯюФПЃЌвдНкЪЁБЃЗбЁЃ ЁЁЁЁАИР§ЃКШ§ПюВњЦЗБЃЗбШ§МЖЬј ЁЁЁЁЫЮЯШЩњНёФъ35ЫъЃЌМвЭЅдТЪеШыЙ§ЭђдЊЃЌЫћЯЃЭћдк60ЫъКѓУПФъФмДгЩЬвЕБЃЯеЩЯСьЕН5000дЊЭЫанН№ЁЃАДееетвЛФПБъзЩбЏЖрМвБЃЯеЙЋЫОКѓЃЌЫЮЯШЩњЗЂЯжЃЌИїЙЋЫОЕФФъНЩБЃЗбДг3000дЊЕН8000дЊВЛЕШЃЌЯрВюЩѕдЖЁЃ ЁЁЁЁШчЙћЭЖБЃAВњЦЗЃЌУПФъашвЊНЩФЩБЃЗб2915дЊЃЌНЩ20ФъЃЌЙВНЩ58300дЊБЃЗбЁЃ ЁЁЁЁШчЙћЭЖБЃBВњЦЗЃЌЗж25ФъНЩЗбЃЌУПФъашНЩФЩБЃЗб3266дЊЃЌзмБЃЗбЮЊ81650дЊЃЌБШAВњЦЗЖрНЩ23350дЊЁЃ ЁЁЁЁШчЙћЭЖБЃCВњЦЗЃЌЗж20ФъНЩЗбЃЌУПФъашНЩ8100дЊЃЌЙВашНЩФЩ162000дЊЃЌБШAВњЦЗЖр103700дЊЃЌБШBВњЦЗЖр80350дЊЁЃ ЁЁЁЁВЛФбПДГіЃЌгыЦфЫћЯежжЯрБШЃЌбјРЯБЃЯеБЃЗбЦЋИпЃЌВЂЧвВЛЭЌВњЦЗМфЕФБЃЗбВюБ№ЗЧГЃДѓЃЌБГКѓдђЪЧБЃеЯРћвцЕФОоДѓВювьЁЃОпЬхРДПДЃЌЭЈГЃбјРЯЯеВњЦЗЖМЩшгаСНРрБЃЯеН№ЃЌвЛЪЧбјРЯБЃЯеН№ЃЌвВОЭЪЧЕНвЛЖЈФъСфПЩвдУПФъЛђУПдТСьШЁвЛЖЈЪ§ЖюЕФбјРЯН№ЃЌжБжСвЛЖЈЦкЯоЃЌЖўЪЧЩэЙЪБЃЯеН№ЃЌПЩдкетСНРрБЃЯеН№ЕФОпЬхИјИЖЩЯЃЌВЛЭЌВњЦЗИїгаЬиЕуЁЃ ЁЁЁЁдвђЃКБЃеЯРћвцДѓВЛЯрЭЌ ЁЁЁЁЪзЯШЃЌBВњЦЗгыAВњЦЗЯрБШЕФжївЊгХЪЦдкгкгавЛЖЈЕФвтЭтЩэЙЪБЃеЯКЭБЃЗбЛэУтЙІФмЁЃЖјдкЩњДцИјИЖЩЯЃЌСНепШДИїгаЫљГЄЁЃШчЙћЫЮЯШЩњЩэЬхАВПЕЃЌЭЖБЃAВњЦЗНЯОпгХЪЦЃЌжЛвЊНЁдкОЭПЩФъФъСьШЁбјРЯН№ЃЌЖјBВњЦЗжЛФмСьЕН80ЫъЁЃШчЙћЫЮЯШЩњЩэЬхзДПівЛАуЛђВЛКУЃЌBВњЦЗдђНЯОпгХЪЦЁЃвђЮЊBВњЦЗБЃжЄИјИЖ20ФъЃЌЮоТлЫЮЯШЩњЪЧЗёНЁдкЃЌЦфМвШЫЖМПЩСьТњ20ФъЕФбјРЯН№ЃЌДЫЭтЛЙга2.5ЭђЕФТњЦкИјИЖЁЃ ЁЁЁЁЦфДЮЃЌBВњЦЗКЭCВњЦЗЖМГаХЕдк80ЫъБЃЯеЦкТњЪБЃЌШчЙћЫЮЯШЩњвРШЛНЁдкЃЌдђИјИЖвЛБЪТњЦкН№ЃЌBВњЦЗЮЊ2.5ЭђЃЌCВњЦЗЮЊ20ЭђЁЃЖјет17.5ЭђдЊЕФТњЦкН№ВювьЃЌЪЧЕМжТCВњЦЗБЃЗбНЋНќBВњЦЗвЛБЖЕФжївЊдвђЁЃ ЁЁЁЁДЫЭтЃЌБШНЯШЋУцЕФЩэЙЪБЃеЯЪЧCВњЦЗБЃЗбНЯИпЕФСэвЛдвђЁЃЭЖБЃCВњЦЗЃЌДгБЃЕЅЩњаЇЦ№жС80ЫъЃЌШчЙћЫЮЯШЩњВЛавЩэЙЪЃЌЦфМвШЫПЩЕУЕН20ЭђЩэЙЪИјИЖЃЌЖјBВњЦЗжЛФмдкЫЮЯШЩњПЊЪМСьШЁФъН№ЧАвђвтЭтЩэЙЪЪБИјИЖ5ЭђЃЌВЂЛэУтБЃЗбЁЃ ЁЁЁЁНЈвщЃКЩИбЁТєЕуЪЁБЃЗб ЁЁЁЁБЃеЯРћвцВЂЗЧЖрЖрвцЩЦЃЌвђЮЊвЊЮЊжЎИЖГіЯргІЕФБЃЗбГЩБОЁЃЩИбЁеце§ЪЪКЯздМКЕФБЃеЯРћвцвдНкЪЁБЃЗбЃЌВХЪЧЭЖБЃЩЯВпЁЃ ЁЁЁЁТєЕувЛЃКЗжКь ЁЁЁЁбјРЯБЃЯезюЪЕжЪЕФБЃеЯРћвцОЭЪЧФмШУБЃЛЇдкФъРЯЪБЖЈЦкСьШЁЙЬЖЈЪ§ЖюЕФбјРЯН№ЁЃПЩЪЧЃЌгЩгкЯждкећИіБЃЯевЕЕФдЄЖЈРћТЪЖМБШНЯЕЭЃЌВЛЛсГЌЙ§2.5%ЃЌвђДЫЃЌдкжЇИЖБЃЗбгаЯоЕФЧщПіЯТЃЌБЃЛЇЫљФмСьШЁЕНЕФЖюЖШВЂВЛИпЁЃ ЁЁЁЁвђДЫЃЌдкФПЧАЮвЙњвбНјШыМгЯЂжмЦкЕФЧщПіЯТЃЌбјРЯЯеЪЧЗёДјгаЗжКьЙІФмЪЎЗжживЊЁЃЫЮЯШЩњгІбЁдёДјгаЗжКьЙІФмЕФбјРЯЯеЃЌМДЪЙЖрИЖвЛЕуБЃЗбвВгаБивЊЁЃ ЁЁЁЁТєЕуЖўЃКБЃЯеЦкМф+БЃжЄИјИЖЦк ЁЁЁЁЫљЮНБЃЯеЦкМфЃЌМђЕЅРДЫЕОЭЪЧДгБЃЯеКЯЭЌЩњаЇЕНжежЙЕФЪБМфПчЖШЁЃФПЧАЃЌбјРЯБЃЯеЕФБЃЯеЦкМфгаЖЈЦкКЭжеЩэСНжжЃЌЖЈЦкЕФгжЖрПЩБЃжС80ЫъЛђ88ЫъЁЃ ЁЁЁЁБЃжЄИјИЖЦкЪЧгАЯьбјРЯН№СьШЁЪБМфГЄЖШЕФСэвЛДѓвђЫиЁЃВЛЩйбјРЯЯеЖМГаХЕ10ФъЛђ20ФъЕФБЃжЄИјИЖЦкЁЃвВОЭЪЧЫЕЃЌШєБЛБЃЯеШЫУЛгаСьТњ10ФъЛђ20ФъЃЌЦфЪмвцШЫПЩМЬајНЋБЃжЄЦкФкЕФгрЖюСьШЁЭъБЯЁЃ ЁЁЁЁвђДЫЃЌШчЙћЫЮЯШЩњЩэЬхзДПіЗЧГЃКУЁЂМвзхгаГЄЪйЪЗЃЌЪЧЗёФмБЃжеЩэОЭЪЧИіБШНЯЪЕгУЕФТєЕуЁЃШчЙћЩэЬхзДПіВЛКУЛђвЛАуЃЌгІИУбЁдёПЩЬсЙЉОЁСПГЄЕФБЃжЄИјИЖЦкЕФбјРЯЯеВњЦЗЁЃ ЁЁЁЁТєЕуШ§ЃКТњЦкН№ ЁЁЁЁТњЦкН№ЃЌдквЛаЉбјРЯБЃЯеВњЦЗжавВБЛГЦЮЊзЃЪйН№ЃЌВЂВЛЪЧЫљгаШЫЖМФмФУЕУЕНЕФЁЃЯёBВњЦЗКЭCВњЦЗЖМЪЧдМЖЈБЛБЃЯеШЫЩњДцЕН80ЫъВХПЩЛёЕУТњЦкН№ЃЌШчЙћЩњДцВЛЕНЙцЖЈФъСфОЭСьШЁВЛЕНЁЃвђДЫЃЌОЁЙмИпЖюЕФТњЦкН№ПДЦ№РДЪЎЗжгеШЫЃЌШчCВњЦЗЃЌЕЋШчЙћЫЮЯШЩњЩэЬхзДПіВЛКУЛђвЛАуЃЌЮЊДЫИЖГіИпАКЕФБЃЗбШДУЛгаЖрДѓБивЊЁЃ ЁЁЁЁТєЕуЫФЃКЩэЙЪБЃеЯ ЁЁЁЁЩэЙЪБЃеЯПЩЮНЪЧбјРЯЯеВњЦЗВювьзюДѓЕФБЃеЯРћвцЁЃШчAВњЦЗУЛгаЃЌCВњЦЗШДЗЧГЃШЋУцЁЃЦфЪЕЃЌЭЖБЃбјРЯЯеЕФжївЊФПЕФЪЧЮЊСЫбјРЯЃЌЖдгкОМУФмСІгаЯоЕФБЃЛЇЃЌЩэЙЪБЃеЯЪЧПЩвдКіТдЕФБЃеЯРћвцЃЌгУЪЁЯТЕФБЃЗбЭЖБЃЕЅДПЕФЪйЯеРДЛёЕУЩэЙЪБЃеЯПЩФмИќЛЎЫуЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||