|

|

|

买保险隔年享返还 快缴快返更合消费心态http://www.sina.com.cn 2007年03月05日 13:29 新闻晚报

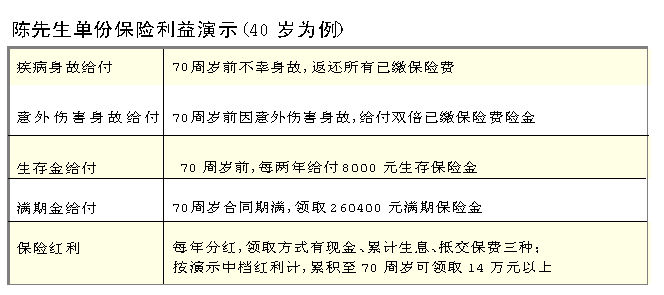

主持人:在传统的两全险模式下,往往要等投保人缴费了十年二十年或者退休以后,才能享受到保险的红利返还。但从今春太平洋安泰、泰康、中德安联等各大保险公司推出的新型两全分红计划上来看,纷纷打破了传统的形态,快速缴费享快速返还成为新特色。以太平洋安泰“金喜人生” 保障理财计划为例,客户投保成功以后,70周岁之前每两年可得到保险金额8%的现金返还,也就是说从投保第二年开始就可以领取生存金返还。 ■保险聚焦 快缴快返更合消费心态 两全险是一种既保身故责任,又能在被保险人生存期间给予一定生存金返还利益的险种,也就是说无论生或死都有保障,所以又被称为“生死两全险”。在传统的两全险产品中,往往设有十年甚至二十年的缴费期,然后在客户约定的时间(通常为退休以后)领取保险金。然而现在,随着人们支付能力的提升以及消费安全感的需求,快速缴费然后快速享受保险金返还成为新热点。 很多消费者愿意趁着自己现在“赚得动”,先把保费交掉,然后慢慢享受一份两全险所带来的福利,当然在保险返还上,客户也希望返还得越快越好。 看出了这一需求,各大保险公司也更新了自己的产品。太平洋安泰的“金喜人生”保障理财计划(分红型)、泰康金利两全保险(分红型)、中德安联“鎏金岁月”两全分红计划等均呈现了缴费期短,但返还却非常迅速的特点。 以太平洋安泰人寿为例,与一般寿险产品10年、20年甚至更长时间的缴费期限相比,“金喜人生”的缴费期限仅为3年或5年。客户投保成功以后,70周岁之前每两年可得到保险金额8%的现金返还;70周岁时,保险公司一次性返还所有已缴保费,以作为养老金使用。在保障方面,若客户在70周岁前因疾病身故,则保险公司返还所有已缴保费;若因意外伤害身故,可获得等值于双倍已缴保费的保险金。 红利领取形式多样 今春各大保险公司推出的新型两全险除了在返还时间上有了很大的突破,在返还红利的领取上则依然保留了灵活的特色。还是以“金喜人生”为例,分红利益的领取方式有现金、累积生息、抵交保险费三种。 一般来说,现金分红方式最受欢迎,因为这种方式最直观。但业内人士认为,由于红利是按保单现金价值来分配的,而在投保前几年,保单现金价值一般都比较少,因此在绝大多数情况下,每年的分红金额并不大,为了较小的金额办理每张保单的支付、领取手续,其实并不经济,也不方便。 累积生息是在现金分红的基础上,将红利保留在保险公司,进行年复利累积生息,到保险合同效力终止时,连本带利支付给投保人。保险公司每年会宣告一次利率,因为是以复利形式进行累积生息,所以如果红利积累到保险期满时一次性领取,将是一笔很可观的金额。 抵缴保费就是用红利抵充到期的保险费。如小王每年需支付1000元保费,而第1年红利有25元,采用抵缴保费的红利领取方式,第2年只需交975元即可,这种方式比现金分红更方便,还可省去支付、领取现金分红的手续。 ■保险故事 双份保障年年享返还 今年40岁的陈先生是事业单位的领导,年富力强,也有了一定的积蓄,近来开始为自己的养老做规划。陈先生希望自己能在五六年内把保费全部交完,因为估计这段期间自己的工作还是比较稳定,支付能力也强:“我不想缴费期拖个二十年三十年的,年龄越大,支付能力肯定也越弱,何不趁着现在把保费缴完也省心。” 经过比较,陈先生选择了太平洋安泰的“金喜人生”中年养老规划。按照这份保险合同,陈先生缴费3年,年缴保费86800元,保额10万元,就能于每第二个保单周年日领取保额的8%即8000元。 陈先生比较满意这份保险,不过觉得隔年领取8000元保险金还不够,就自己设定了这样一个计划,今年买一份,到了明年再同样买一份,这样等于连续支付保费4年后,陈先生就能每年安享8000元的生存金,以及红利直至70岁。而且到合同期满,陈先生还能够领回所有已缴的两份保险的保费。 陈先生选择分红保险还有一个理由,保险金不列入所得税应纳税额之内。现在年收入超过12万元的居民必须自行向税务机关报税,股息、基金分红等也在应报税的范围之内,而保险金所得则不在此列。(见表)

■保险茶座 速返型两全险更适合谁 易晓华(37岁,外企职员):更适合高薪家庭我觉得速返型两全险适合有一定储蓄或拿高薪的家庭,我和太太年薪加起来约20万元,另有50万元的存款,这样通过集中3~5年来缴款还能够承受。但是我向一位单位同事推荐时,他却觉得自己已经有了放贷,每年还要有数万元的支出负担太重。 所以这类保险当然很好,但问题是需要的资金多,资金被占用的时间长,对于那些没什么积蓄的人来说可以说是望尘莫及。 萧萧(31岁,教师):未必越早投保越划算人人都喜欢“速返”保险,而且觉得这类保险是越早买越划算,但我觉得购买时还要衡量一下成本。 比如我看到的一款产品,在孩子1岁时为其投保,分10年缴费,年缴保费20100元,相对30岁投保者保费要便宜,也能提早获得生存给付。但需要注意的是,由于此类两全保险的保障非常之高,保费也相对昂贵,10年下来,10万的基本保额共要缴20多万元的保费。 而通常孩子较小时父母的事业还处于初期,经济能力有限,投保这类险种,经济压力会相当大。而少儿死亡率相对较小,与身故保障相比,更需要意外伤害或者医疗方面的保障。 水君(28岁,记者):用它平衡家庭投资风险我觉得这类保险到非常适合那些家庭资产配置风险很大,把很多钱用来买股票或者高风险基金的家庭。因为这类保险其实相当于家庭财富的最后一桶安全金,虽然买它的收益肯定不如股票,但是却稳定可靠,而且有避税的功能。这点上一些外籍人士的意识就很强,往往乐于斥巨资为自己买好未来的保障,然后再去进行其它高风险投资。或许这也将成为内地中等收入人群的未来趋势。 ■保险导航 保险支出仍要慎重 以前市场上销售的两全保险产品多为在被保险人生存至保险期满时才给付生存保险金,但新上市的定期返还现金的两全保险不仅可以在满期时给付生存保险金,并且在保单生效一段时间后就开始有定期的现金返回,返还的现金通常为保单的6%、8%等。 由于这类保险迎合了很多消费者重返还的心态,不少客户认为,此类险种,越早投保享有的保险利益越多,但寿险专家提醒投保人,购买保险时仍要综合考虑。 采用短期缴费的好处是能够解决长期缴费的压力和顾虑,一次投入,一生自在,而且相对长期缴费来说总费用会少一些。但是问题是需要的资金多,资金被占用的时间长,对于那些没什么积蓄的人来说可以说是望尘莫及,因此这种短期缴费方式比较适合有一定储蓄但未来不稳定、或是额外获得一笔资金(如遗产、拆迁款)、或是每年拿高年薪的人群购买。 本刊理财俱乐部今起接受报名,有理财需求的市民可拨打52729636(工作日10:00-16:00)或E-mail至fundweekly@163.com进行预约。一旦成为本刊理财俱乐部会员,将能免费获得保险、基金、中外资银行理财产品的信息,以及免费参加不定期的理财讲座。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||