|

��֧��Flash

|

|

|

��������������� ��ϸ���г���������http://www.sina.com.cn 2006��11��20�� 12:46 ��������

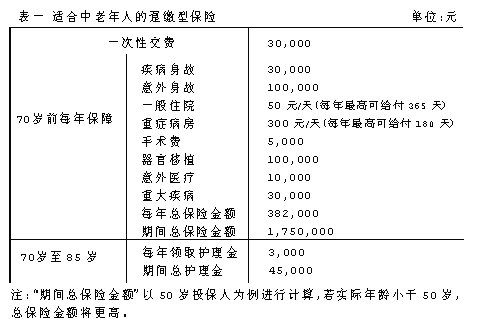

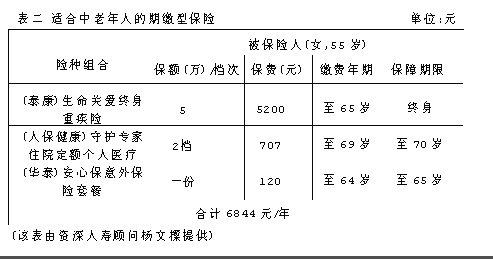

���������ˣ�ͨ����50���Ժ��������գ��ͻ���ֱ��ѹ˱��鷳�����⣬���ؼ��շ�������ܳ��֡����ѵ��ҡ����������ı��ѷ�������Ͷ��������ڱ��չ��µĻ���ʹ����������տ�ʼ������ ����[���վ۽�] �������걣�ղ�Ʒ�г����� �������ҹ���60�����ϵ�������Լ1.3�ڣ�ռȫ���˿�10�����ң��˿����껯��ÿ��3�����ٶȵ�����ͬʱ�������˿����仯�Ŀ��ٷ�չ���ҹ���ͥ�ṹ������Ⱥ��״�������������˿ڷֲ����ֳ�����仯�� ����һ�Ǵ������˼�ͥѸ�����ӣ�������ͬ�á�ʽ�Ĵ�ͳ��ͥԽ��Խ�٣�һ�Է�ͬʱ�����ĸ����˺�һ��С���ġ��Ķ�һ���ṹ��ͥ�����ࡣ���Ǹ��������˿��������ҹ��˾�Ԥ�������Ѵ�71.4�꣬80�����ϸ������˴ﵽ1520���ˣ�Ԥ�Ƶ�2020�꽫��һ�����ﵽ3067���ˡ� ���������˿���˵�������ȻҲ�����˶Ա��յ������ڱ���ҵ�磬���е��������걣��Ҳ��Ҫ�����������˺������Ϸ��棬��ѡ�������dz����ޡ����ڱ��չ�˾һ�㶼��Ͷ������������65�������£������ϱ������ش���������������60�������¡���ʹδ��Ͷ���������ޣ���ֻҪ����50�꣬���չ�˾�ͻ�Ҫ��Ͷ���˵�ָ����ҽ�ƻ���������죬��һ���������ָ�겻���⣬Ͷ��Ҫ������ܾ��� ������ϸ���г��������� ������Ŀǰ�г��ϵ������ղ�Ʒ������Ҫ�����֣�һ����רΪ��������Ƶ������˺����գ���һ������һЩ����������ԱȽϳ��ij������ղ�Ʒ�� �����ܿ��Ӵ���������ѯ�з��֣��������˶Լ۸�ϸߵķ��������������Ȥ��С����������ϣ����������Ǯ���ߵı��ϣ���˾�Ҫ��һЩ���չ�˾רΪ����������Ƶ�ϸ���г���ȥѰ���ʺ��Լ��ı��ա� �������������չ�˾Ҳ�Ѿ�ע�����Щ���ӽ����³��IJ�Ʒ��������������Ƴ��ġ�����׳������ҽ�Ʊ�������λ50��85����Ⱥ��������켴�ɵ����б��Ĺ��۶���������ղ�Ʒ�����״ν���߳б������ӳ���85�ꣻ��רҵ�������չ�˾�й��˱������Ƴ��˹��������˳��ڻ����ı��գ��������ҹ�Ŀǰ�����հij��ڻ��������г��� ����ҵ��ר����Ϊ�����չ�˾�ڲ�Ʒ����ϵ�ȷӦ��������Ͷ��������Ϊ�����㡣���Ҫ���һ��ϸ���г����������ָ��Ի���ר�����֡����������ġ��ճ���ͥ�������걣�ղ�Ʒ�����ճ���ͥ������û�����Ͻ��������ͥ��һ����һ�ϵ������ͥ���ڹ�����һ����������������գ���֤�����ݽ��һ��ȥ������һ���������Ӱ�졣 �����ؼ��տ��ܡ����ѵ��ҡ� �������������һ��˵����50����Ͷ����һ���۸��ˮ�롣50�����ϵ��˹����ش��յ����֣����ѿ��ܼ��������ṩ�ı��ս��һ��������൱�������ˡ� ���������������ؼ�������֧���ı��Ѹ߰�����ʵ�����䡰��Σ���������������ġ��߷��ձ����ƶ��߱��ѣ����߱��������dzԲ������������յ��ٱ��չ�˾���е��⸶����ʧ�����չ�˾����Ȩ�������С�˳б���Χ�����һ�֡��������̡��ĸо��� ����������һ�ֽɷ���10�ꡢ����10��Ԫ���ؼ���Ʒ��Ϊ����һλ30�������Ͷ��������ÿ��5860Ԫ���������61��Ͷ����ÿ�������20230Ԫ��������Ᵽ��Ͷ��ͻᳬ�������������ѡ�����ౣ��ʱһ��ҪȨ��á� �������������ǡ������ܿ������ζ��߽����ʵ�������������ĘžͲ�����55�����ϵ�����ȥ�����ؼ��գ���Ϊ�������ܳ��֡����ѵ��ҡ�������Ϊ�ܶౣ�չ�˾���ؼ���û���ṩ�ϳ��Ľɷ��ڣ�Ͷ���˲��ò�ѡ��10�ꡢ5��Ƚ϶̵Ľɷ��ڣ�ʹ��ÿһ�ڵı��ѱȽϸߣ������ı��շѿ��ܺܿ�����ṩ�ı��ս���ͬ�� ��������������ؼ��ա������������������ɣ�Ŀǰ�ؼ��յ�ͳһ���Ͷ�������ڽ����У��������������¯����ˣ����ϣ���Լ����ؼ��ո��Ӹ����Լ����������ȵ�������Ͷ����������2007��1��1���𣬷����ͽ����ս�����ͣ����Ҳ��ζ�������ͽ�����ѡ��Χ���㣬����Ҳ����Ϊ������ ����[Ͷ��ʵ��] ����55����̫̫��Ͷ������ ������̫̫����55�꣬��������Լ�Ŀǰ������Ȼ���������ݽ������գ��Ա�����DZ�ڵļ������ա����մ�����Ϊ�������һ����Ϸ�������������ʱ��ɻ�10��Ԫ�ı��ϣ�ƽʱҲ�������ܵ�סԺҽ�Ʋ����ȣ�����ɱ��Ѿ�Ȼ����Ԫ����Ҫ�������꣬��̫̫�����������ܡ� ������ʵ��������Ͷ����������ס�����ؼ���һ�ǿ�����û�С���֤�������������ע���������ɱ����뱣�������û�г��֡����ѵ��ҡ���������ظ�֪�Լ��ļ�����ʷ����Ϊ������Щ���ղ�Ʒ���������ģ�Ͷ��ʱ���Ը�֪�ܿ�����δ������ʱ���¾��ס�����ȷ������������ṩ����̫̫����ѡ����ѡ��һ�������� �����������¡����١����ϼƻ�Ϊ������Ϊ�����ͣ���̫̫һ����֧��3��Ԫ��һ��Ͷ��������������ÿ��������ñ������еı��ϣ���������ԭ����ֹ���ϣ������ش�Ϊһ���Ը�����������죬ֻ�轡����֪��70���Ժ�ÿ����ȡ��������10%�Ļ������ۼƽ��Ϊ�����1.5���� ����������һ�� ����

����ѡ����ڽ���������̫̫ԭ���ı��ռƻ����ù��ߣ����������˱��������չ���Ϊ���ۺ�һ���г��ϱȽ��ܻ�ӭ�ı��ղ�Ʒ��������һ���ۺϱ��ϼƻ������ڸüƻ���ͻ�����ϱ������˵��ش���סԺҽ�Ʋ���������ҽ�Ʊ��ϣ����Է��õ��˲��١��üƻ����ص��ǣ������͵�һ�������ֵ���ɱ��ѽ��٣��ϼ�978Ԫ��ռ��ɱ��ѵ�16.67%���������ذ������ؼ��յ���ɱ��ѻ�������仯���仯��סԺҽ���������˱�ͨ���ɱ�֤������65�꣬�����Ᵽ���ײ��У��ṩ����̫̫10��15��40������ղ�ͬ��ɵ�������ձ��ϡ� ����

����[���չ���] �������վ���������ն� ��������60��ʯ����������������������Ͷ�����£�һ��ǰ��ȥ���д��ʱ����һ������Ӫ��Ա��ס�ƽ�ij��˾�ķֺ���ȫ���գ���ҵ��ԱȰ˵��ʯ�����㱾��Ҫ��Ǯ�����еģ������Ʒ�����һ�������ж��ڴ��Ҫ�ߣ������ø���Ϣ˰����ʯ��������������·ƭ�ӣ��������خ·�ñ��չ�˾��֧��˾֤ʵ��ȷ�иò�Ʒ���ŷ��İ�ԭ����������е�����Ԫ���˱��ա� ������������£�ʯ��������ϲϲ�شֺ쵥��û�뵽����ֻ��222.93Ԫ���ۺ���������Լ1.11%�����˵�������ȥ�˵��������չ�˾˵�˱�����϶�����ʧ���١��������ǣ�����һ��Ϊ������ı��պ�ͬ�������˸�����������ͬ��ʯ��������Ǯ����Ͷ�ڱ������ˡ� ���������������������м�̰ͼ������������Ϣ���ķֺ졣��ȷĿǰ���в��ٴ�����Υ�澭Ӫ���Ըر��������������˰ѻ����ó������գ���������ŵ�����棺�ֺ챣�ղ�Ʒ���ջر���������д����Ϣ����Ȼ�ǿ���ʵ�ֵģ���ǰ����Ͷ����Ҫ�������ɱ���20�꣬�����������в�������Ϣ������¡��������һ��������Ϣ�����������Խ���20���ֺ�Ҳ�Ȳ���������Ϣ��������������Ͷ��һ��Ҫ�����Լ��ı����������������Ͷ����ֵ����δ����Ҫ�����ˡ�

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||||