|

不支持Flash

|

|

|

|

低保费险种何处觅 综合型600元兼顾意外医疗http://www.sina.com.cn 2006年08月28日 12:27 新闻晚报

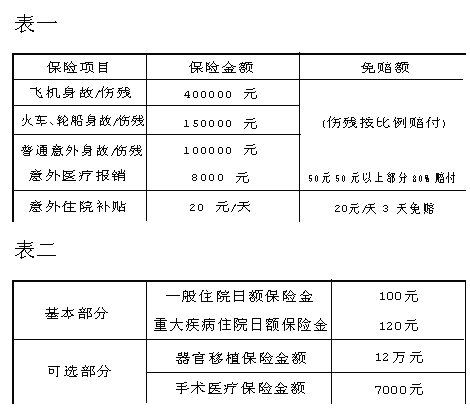

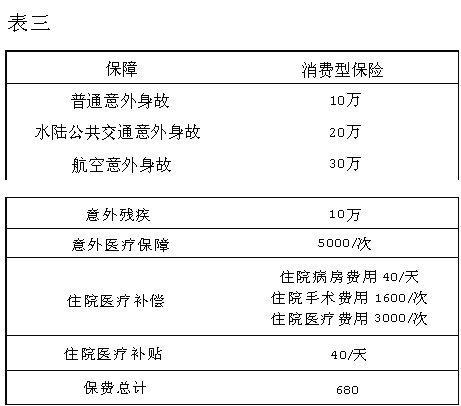

主持人:自9月1日起,医疗保险产品和疾病保险产品不得包含生存给付责任,这意味着返还型健康险将被功能更加纯粹的健康险产品所替代。对此,多位保险公司精算师表示,返还型健康险被叫停后,删除了有关生存给付的责任,价格将有大幅下滑。此举也影响了部分持有“买保险绝对不能亏”心态的消费者,消费型保险凭借低保费高保障的特点重新进入我们的视野。 保险聚焦 消费型VS返还型保险 一般来说,消费型保险对于年纪尚轻、事业处于成长期、消费开支较大的人群比较合算,花上几百元就能买到数十万元的保障。但值得注意的是,投保这一险种不能重复理赔,有的消费者在投保时指望多投保几份,待生病住院后,几份保单的全部理赔金额加起来,不仅能够弥补住院的花销,而且还有得赚,这种想法是不实际的。 而如果购买返还型险种,当被保险人在年满约定年龄时没有出险或是账户中还有未用完的余额,保险公司便会将其返还给投保人。一般来讲,返还型健康险具有较强的储蓄性,但支付费用较高,投保人相当于是用利息支付了保费。 短期险VS长期险 短期健康险保障期大多为一年,基本上都是纯消费型的,其最大的优势就是保费低廉、保障较高。但如果被保险人没有出险,那么缴纳的一切保费都将付诸东流。 此外,这类险种往往还有投保年龄限制,多数产品的续保年龄最高只到65岁,此后所有的保障便将就此终止。不过,短期健康险最大的一个问题还是续保。通常保险公司出于减少风险的考虑,不会和上一年出过险的被保险人续保。这就等于在被保险人最需要保障的时候,保障却完全没有了着落,因此在投保时应尽量选择能够保证续保的产品。 长期险最大的特点就是一次核保,保障终身。它在客户投保之后即为客户建立一个终身账户,账户有现金价值,一旦被保险人身患约定的重疾,重疾险就给予赔付;如果住院治疗,住院险就按照天数给付定额补贴金或是按照实际发生费用进行报销,同时账户中的金额也随之减少。 长期健康险带有较强的储蓄性质,而且省去了每年核保的麻烦,对被保险人的保障期可以一直持续直到身故,比较接近消费者“终身无忧”的理想。 不过,这一险种保费相对较高,购买者要具备一定的经济基础。还需要注意的是,长险实际是有基本保额限制的,即获得补贴的总金额不超过账户总金额。 “买保险不能亏”待改变 在以前的保险市场上,不管是哪个险种,返还型、分红型、往往比消费型的好卖,消费者的观念停留在“买保险不能亏”的概念上。大家普遍觉得:交了那么多年钱,要是不生病或者不出事,最后再不能把钱拿回来,就是白白把钱花出去了。所以有些代理人在和消费者沟通的时候,往往也抓住了消费者的这些心理,以返还的数额来衡量保险的优劣。 其实,保险也是一种消费品,保险公司并不是白白收取保险费的,它们同时还在客户的保障期之内承担了相应的风险,也只有在购买保险的客户出险那一刻才会深切地体会到这一点。但大多数消费者虽然明白其中的道理,但仍然想通过返还型保险给自己一些心理安慰。 其实,一些返还型保险的优势并不在于分红或是投资,倒是被投保人忽视的保证续保、终身保障等功能。 险种比拼纯意外 每年100元的意外险 在目前的短期意外险市场上,一个上海人1天的平均收入―――100元,基本可以换来每年最低10万元的意外险保额。而且随着产品的不断开发,同样100元已经可以买到更多的意外保障:集交通工具乘客意外伤害、普通人身意外伤害、意外伤害门诊住院医疗、意外伤害住院津贴等几大功能于一身。 我们以“丰盛宝”产品为例,它的特点是保费低、保额高,而且特定针对火车、飞机、轮船提高保障额度。1份“丰盛宝”价格为100元/年,每人最多投保5份,由华安财产保险股份有限公司出具保险合同。 它提供1年内40万元的飞机身故保障、15万元的火车、轮船身故保障,以及10万元的其他意外身故保障。 除此之外,丰盛宝的保障还包括:按照保额比例赔付的意外伤残保障、意外医疗报销、意外医疗住院补贴。 可以说,凡是意外伤害可能导致的生命和身体损失,都涵括在丰盛宝的保险利益内。(见表一) 不仅如此,“丰盛宝”的看点还有:承保年龄18-65周岁,比一般寿险公司的18-60周岁更宽;承保职业分类1-4级,为出租车司机、快递送货员等高风险职业人士敞开大门。 纯医疗500元买消费型健康险 随着保险产品的不断开发,目前市场上也出现不少可以单独购买的医疗险种,而且这些产品还能根据市民支付能力的不同,最低每月交几十元,年交500元左右,就能让一些中低收入人群享受到更多的医疗保障。 以前市民想购买健康保险,必须先购买主险,这无疑抬高了投保门槛。针对医疗附加险价格便宜,大病保障充分,但保险期限较短,不可单独购买的特点,日前沪上保险公司纷纷推出了可以单独购买的年缴型医疗险。 如太平洋安泰的“安逸”计划就根据不同收入人群的需求,设有三档投保选择。其中,经济型每月交费仅45元,就可以拥有住院医疗补偿及补贴保险,并且该套餐还附加了普通意外身故保障和航空意外身故保障,为那些坐飞机前还要单独买保险的人又省下一笔开支。兼具了意外险和健康险最重要的功能。 对30岁人群来说,世纪泰康个人住院医疗保险也是一份年交保费低于500元的医疗产品。它提供的基本保障为:1、一般住院日额保险金:若被保险人因意外或疾病需入住医院治疗,在每一保险期间内,累计给付天数可达365日;2、重大疾病住院日额保险金:若被保险人因患重大疾病需入住医院治疗,在每一保险期间内,累计给付天数可达180日。 且该计划在“保证续保”方面有较大的优势,克服了很多短期消费型医疗险的不足之处:若被保险人连续投保三年,经公司同意,可享受“保证续保”利益。保证续保后,被保险人不会因健康状况而被终止续保;公司亦不会对保证续保后发生的疾病作加收保险费和除外处理。 如今年30岁的赵小姐,她是一名公司企划人员,日工资为130元。她购买了基本部分为二档、可选部分为二档的《世纪泰康个人住院医疗保险》。若连续投保三年,经本公司同意,小赵可享受“保证续保”利益。 在保证续保期间,小赵不会因健康状况而被终止续保,本公司亦不会对此期间内发生的疾病作加收保险费和除外处理。而得到这些保障,年缴保费为448元,相当于小赵平均每天的保费仅为1.23元左右。 (见表二) 综合型600元兼顾意外医疗 看到这里,可能读者要问:一份集上述意外与医疗在内的综合型保险,需要花多少保费呢?我们按中档水平来估算:一个30岁左右的年轻人,购买10万保额的意外伤害主险,5000元/次的意外医疗补偿、3000元/次的住院费用补偿,3000元/次的手术费补偿、30元/天的住院津贴、30元/天的重症监护津贴,价格也就在500至600元之间。如太平洋安泰的“安逸综合套餐计划”,其经济型套餐让投保人每年支付680元即可享受七重不同的保险利益。 该套餐的特色有――― ●全面的意外及医疗保障。套餐涵盖了意外身故、意外残疾、意外医疗、交通意外、住院医疗补贴、住院医疗补偿六大方面的保障,满足客户意外及医疗各方面的需求。 ●保险费用低廉。相对于较高的意外及医疗保障,保费比较低廉。用较低的保费及能拥有全面的保障。 ●短期医疗,投保灵活。作为短期险种,保费低廉,保障全面,年交保费,可按客户每年的需求灵活投保。(见左表三) 而且该保险计划还能实现超额赔偿,以一小故事为例:李先生在31周岁时因胆囊炎住院15日进行手术治疗,花费病房费每天50元,共计750元;手术费用2000元;医疗费用2000元;共计花费4750元。但最终安先生根据其购买的安逸综合保险计划,却获得了5237.5元的理赔金。 (见表四)

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||