新保险法不可抗辩条款或成双刃剑

10月1日正式生效的新保险法已进入倒计时阶段,在新《保险法》中增设的不可抗辩条款规定:自合同成立之日起超过两年的,保险人不得再以投保人未履行告知义务为由而解除合同。新条款虽然对保护消费者权益比较有利,但也增加了保险公司的运营成本,保费有所调整是必然。由此,引发了太康、中意、新华保险的多款产品停售,保险产品“十一”后涨价的传言也成为舆论关注的焦点。

新保险法对消费者将产生哪些影响,是否会加重投保人的负担?为此,数字100市场研究公司联手央视《今日观察》,针对公众购买保险的现状、新保险法对公众购买保险的影响展开了调查。本次调查采用在线调查的方式,历时2周,共回收数据2995份。

保险经纪人向顾问角色转化

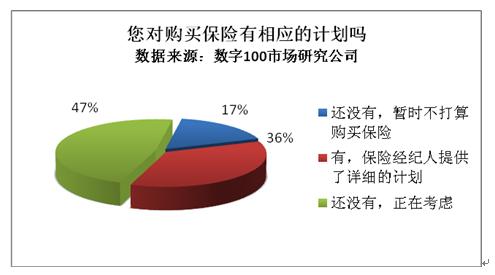

数据显示,目前有50.8%的受访者未购买商业保险,与已购买商业险的人比例大体相当。

35.7%的人是通过保险经纪人来制定购买保险的计划。“我们全家每年需要支付上万元的保费,”李先生告诉记者,“相对于长篇累牍的文字条款,我更愿意与专业人员直接交流。”可见,保险业务人员除了产品营销之外,也对消费者了解保险产品,制定相应计划的发挥着越来越重要的作用。其角色也从单一的产品销售,向顾问角色转化。这对保险从业人员的专业性和道德水准提出了更高的要求。

新保险法让消费者更放心

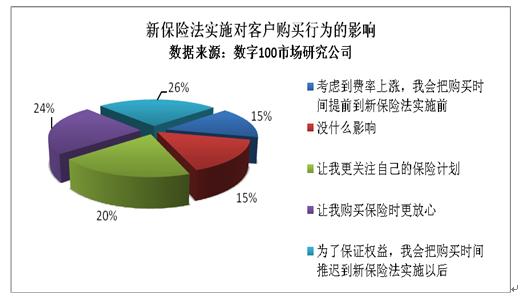

新保险法的中新增了“不可抗辩”“保险人应当向投保人说明合同的内容”等多条有利于被保险人的条款。此举受到了消费者的普遍欢迎。据统计,有25.7%的受访者表示为了保证权益,将把购买保险的时间推迟到“十一”以后。另外,也有超过2成的受访者表示,会更关注自己的保险计划。同时,考虑到投保费用的因素,也有15.7%的人会提前到新保险法实施之前。从某种意义上讲,新保险法的实施促进了保险市场的扩张。

有受访者表示,新保险法显然更好的保护了投保人的利益,现在的代理人为了追求业绩,往往绞尽脑汁的想办法吸引客户,这无可厚非。但是他们不遵守职业道德规范,隐瞒了一些信息或者诱导投保人冒风险。这样,投保人的利益将受到侵害,新保险法的实施将为代理人的行为有一定的约束,也让投保人得到了一定的保障。但是也专家认为,法律并不能阻止事前的信息不对称,隐藏信息的行为在保险市场上依然会发生。保险市场上的逆向选择不会因为这个规定就消失了。当然,新保险法的有关规定也有其“积极”意义。可是,这也提高了保险的成本,降低了保险的效益。

保险行业将最终受益

在我国,“投保容易理赔难”的抱怨频频见诸报端,这也成为影响保险业发展的一个重要因素。如何塑造保险业的诚信形象是需要每一个保险从业者认真思考的课题。新保险法写入不可抗辩条款可谓一项重大变革,对保险从业者提出了非常严格的要求,或许这一规定有些矫枉过正。但是当我们面对如此严格的规定时,更应该了解到立法者为重塑保险业诚信形象的良苦用心。

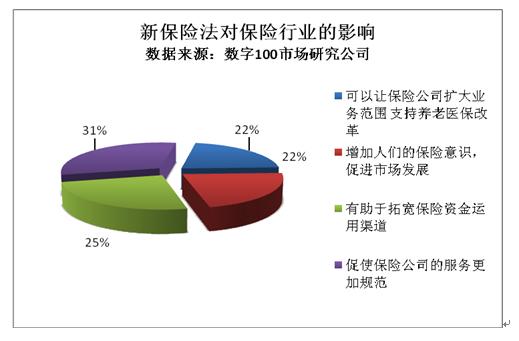

保险行业,对新保险法的评价更为积极。有业内人士分析,保险行业是规模经济。合理规范经营的成本最低。新保险法唤醒了公众的保险意识,让消费者对购买保险更有信心,我们的业务也就更好开展。同时,企业的经营运作和风险控制要跃上新台阶。才能抓住市场机会。

数字100市场研究公司的分析师认为,“不可抗辩”对保险市场或许是一把“双刃剑”。一方面,短期内,投保人有可能增加。另一方面,现在有人可能从中钻空子,保险公司要承担客户投保时隐瞒病情,两年后要支付高额保险费的风险。总的来说,转变了当下保险市场中长期存在的,保险公司一方强势的局面,有助于进一步规范我国保险业的行为,保障投保人的应得利益,有序促进我国保险业的健康和谐发展。

新《保险法》实施在即 “不可抗辩”条款引关注

10月1日正式生效的新保险法已进入倒计时阶段,在新《保险法》中增设的不可抗辩条款规定:自合同成立之日起超过两年的,保险人不得再以投保人未履行告知义务为由而解除合同,也就是说原本保险公司可以拒赔的,将来再发生这种情况就不得不赔了。

所谓不可抗辩条款,即投保前,投保人为避免增加保费或拒保而隐瞒病情投保。如果未尽告知义务,根据原保险法规定,投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。但在新保险法中,自合同成立之日起超过2年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

业内人士分析,这一条款避免了部分代理人诱导投保人隐瞒病情导致理赔难的问题,实际上对保险公司和投保人都是一种保护。

同时,也有人法律界人士,从专业角度指出了,新保险法存在的漏洞。例如:如果被保险人在保单成立2年内身故的,但在保单成立2年后报案并申请理赔的,是否该保单也不可抗辩,保险人是否具有第16条第2款之解除权?另外,有原则就有例外,该不可抗辩条款是否有例外情形存在?令人遗憾的是,本次修订的《保险法》没有明确规定。

一、未规定2年内身故的情形

“自合同成立之日起超过2年的,保险人不得解除合同”,如果按文义理解,其表达的含义是:合同成立经过两年时间,无论被保险人在两年期限内是否身故,保险人都不能解除合同。如果被保险人在保险合同成立2年内身故,但是拖延到2年后报案并申请理赔,则即使保险人调查后发现其存在故意的重大不告知事项,也无法解除合同。这显然是不合理的,因为被保险人身故意味着保险标的灭失,合同应当终止。如果法律对此不做明确规定,很有可能会因此引起一些纠纷。美国通常在人身险保单中对该不可抗辩条款约定为:“在被保险人在世期间,自本保单签发之日起至保单生效满两年后,我将不会对本保单提出抗辩。”这意味着,如果被保险人在抗辩期间内身故,则保险人永远可以提起抗辩。因此,对于被保险人在保险合同成立2年内出险,但拖延到2年后报案及申请理赔的情况,还有待司法解释进行细化,使之更合理。

二、未规定不可抗辩的适用例外

国外不可抗辩条款一般规定有下面四个方面的例外:(1)承保范围之争不适用不可抗辩条款;(2)保险合同不成立不适用不可抗辩条款;(3)特别严重之欺诈不适用不可抗辩条款;(4)未满足保险人提出之某些条件,例如未足额缴保费,不适用不可抗辩条款。

(文章来源:数字100-市场研究)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。