|

|

高保险保额不等于高理赔金额http://www.sina.com.cn 2007年12月28日 04:06 大洋网-广州日报

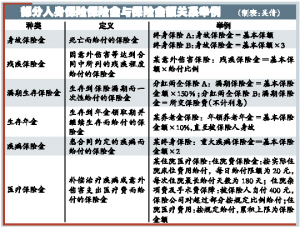

人身意外伤害类保险所约定的保险金额只是保险公司承担给付的最高保险金限额,除航空事故能得到最高赔付金额外,其他人身意外保险都是按一定的比例赔付。 通常,人寿险及意外险保险金之和是个人年收入的5~10倍左右。保户可以此为标准,依据“基本保险金额”与“实际理赔的身故保险金”之间的比例关系。 “明明投了5万保额,可到了理赔的时候怎么只给赔1万。”“出了事,只退还保费,当初还约定保险金额干什么?”保险是一种特殊的商品,并非即时消费,今日买了,可能5年、10年甚至几十年后才用得到,不少保户都会在实际理赔时才突然发现得到的“保险金”与当初投保时约定的“保险金额”差额甚远,多数保户与保险公司之间的纠纷由此产生。 其实,不同的人身保险“基本保险金额”与“理赔保险金”之间的关系各异,保户在投保前应特别留意其间的赔付比例关系,以防出险时保障不足或超额投保浪费保费等尴尬。 人身意外保险金: 多数难给足基本保额 2003年9月,陈先生购买了一份保额为5万元的一年期人身意外伤害保险。次年3月,他遭遇严重车祸,造成右脚粉碎性骨折,被医院诊断为永久丧失机能。右脚残废了,在陈先生看来,5万元保额的意外险少说也能赔个两三万元吧?然而,当陈先生向保险公司提出索赔时,却得知,由于自己右脚残疾属于五级残疾,只能按照保险金额的20%给付1万元的残疾给付。 在与保险公司订立人身保险合同时,保户都会跟保险公司约定一个给付的限额,业内通常称为“基本保险金额”。而在保险事故发生后,保险公司将理赔给保户一定金额的现金,也就是实际理赔的保险金额。然而,保户需要注意的是,在合同中约定的保险金额,只是保险事故发生后,保险公司确定自己应向保户支付多少保险金的依据之一,保险绝非投保多少赔多少,“基本保险金额”与“实际理赔金额”是有联系但是却是完全不同的两个概念。 如上例中所提及的人身意外伤害类保险,是被保险人在保险期间因意外事故造成的残疾、身故时,可向保险公司索赔的人身保险。一般来说,这类保险所约定的保险金额只是保险公司承担给付的最高保险金限额,除航空事故能得到最高赔付金额外,其他人身意外保险都是按一定的比例赔付。 如某旅游安全人身保险条款细则规定,被保险人在出险后,急性病身故赔偿比例仅为20%,医疗费用、身故处理及遗体遣返费用按实际产生的费用赔付,但不能超过规定的最高比例5%和15%。保户投保20万元,很可能最后得到的赔付不足5万元。 重大疾病保险金: 观察期内或只返还保费 王先生30岁,去年底投保了10万元保额的一款终身重大疾病保险,缴费20年,年缴保费7000多元,今年3月份,王先生因患胆结石住院做了手术。可当手术过后,王先生在向保险公司问询有关赔付事宜时,却被告知因为投保还不满180天,保险公司只能返还7000多元的保费,并且合同随之终止。 重大疾病保险,通常是在被保险人一经被确诊罹患合同所定义的重大疾病之一时,立即一次性支付保险金的一种健康保险。一般来说,重大疾病保险会按照所约定的基本保险金额甚至基本保险金额的几倍给付被保险人重大疾病保险金。 但是,需要提醒保户的是,保险公司提供重大疾病保障,通常会有一个“观察期”,在“观察期”内,如上例,180天内,如果被保险人患病,多数只会返还所缴保费,不论基本保险金额有多少,只有王先生过了180天“观察期”患病,保险公司才有可能按基本保险金额的两倍给付其20万元重大疾病保险金。 身故保险金: 理赔额或为保额数倍 梁先生,今年25岁,为自己投保了一款终身寿险,选择20年缴费,每年缴费2500元,梁先生便终身拥有了10万元的身故保险金。 人寿保险是以人的寿命为保险标的的保险,包括定期寿险、终身寿险和两全保险,人寿保险“基本保险金额”与“实际理赔的身故保险金”之间的关系与重大疾病保险相似,也是一般会按照所约定的基本保险金额甚至基本保险金额的几倍给付。 在投保人寿保险的时候,保户就要特别注意超额投保的问题,如上述梁先生选择的终身寿险,死亡保险金额与基本保险金额之间是一比一给付的关系,梁先生需要10万元的身故保障,就投10万元基本保险金额的该保险。可目前,市面上不少寿险产品,身故保险金甚至是基本保险金额的5倍。那么,如果梁先生需要的是10万元保险金,只需投保2万元基本保额就够了。 通常,人寿险及意外险保险金之和是个人年收入的5至10倍左右。这是为了在个人丧失工作能力的时候,家庭依然能够保证在5~10年内维持原有的生活水准不变,保户可以此为标准,大致选定自己需要的身故保障,依据“基本保险金额”与“实际理赔的身故保险金”之间的比例关系,反推需要投保的基本保额。 此外,与终身寿险保障期限长达终身不同,定期寿险只能提供一个确定时期的保障,如5年、10年,或到被保险人达到某个年龄为止,如60岁。如果被保险人在规定时期内死亡,保险公司会给付身故保险金。如果被保险人期满生存,那么,保险公司根本就不必给付保险金,尽管事先双方已在合同中约定了保险金额。 保险事故种类繁多,除上述所提到的几类保险金外,人身保险的保险金还有很多种,本文表格中为几种常见的人身保险保险金与保险金额关系举例,供读者参考。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||