|

|

|

保险行业景气可延续http://www.sina.com.cn 2007年11月30日 05:42 中国证券报-中证网

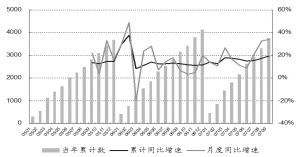

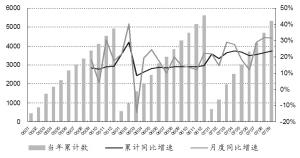

数据来源:CIRC,国泰君安证券研究所□国泰君安 伍永刚 彭玉龙 我们认为,牛市的根基没有动摇,保险投资将继续分享牛市的盛宴,牛市持续是保险资金高额投资回报的根本来源。这一波大盘的调整,保险投资的收益受到关注,也是导致保险股下挫的一个重要原因。然而,这种担心没有太多的必要。其原因一是牛市的根基没有动摇;二是保险资金还可以通过其他途径享受牛市收益,如参与新股申购,既可以规避权益投资比例的限制,又可以低风险获得高回报,单就中石油上市,中国人寿和中国平安实现的投资收益均超过20亿元。给予寿险和产险行业“增持”的投资评级。 行业景气上升 承保业务全年处于相对高位,月度增长继续回升。银行存款利率超越保单预定利率,资本市场对储蓄、保险资金的分流作用,都对保费增长构成不利影响。但事实上,全行业的保费增长率高于20%,全年都处于相对高位状态。从月度同比增长来看,下半年进入上升通道,全年保费增速预计还将提高,达24%左右。寿险是全行业保费增长的决定力量,其趋势与全行业类似,全年预计增速在20%左右,寿险能够维持在一个较高的增速,投连险功不可没。受益于“交强险”,产险发展迅速,全年增速远高于寿险,预计将达35%。虽然由于“交强险”实施时间的影响,产险下半年的增速有所放缓,但从外资产险的情况来看,“交强险”外的其他产险市场潜力巨大,产险增长不会步入后“交强险”时代。 投资收益短期驱动不变,长期持续取决于投资渠道。保监会目前规定的权益投资比例上限为20%,其中直接的股权投资上限可达10%,以在三季末保险总资产28000亿计,可用于权益投资的保险资产为2800亿(07年末的总资产是确定明年权益投资限额的基础),资本市场对保险投资回报的影响越来越大,牛市持续是保险资金高额投资回报的根本来源。因此我们认为,保险资金作为一种长期资金来源,只要牛市的根基没有动摇,保险投资就能继续分享牛市的盛宴。 保险资金享受牛市收益的另一条途径就是新股IPO收益,保险公司利用其资金优势,参与新股发行与上市,这种短期资金的运作,既可以不受权益投资比例的限制,又可以低风险获得高回报。中国资本市场的做大做强是必然的,随着大盘蓝筹的回归和央企的上市,新股IPO的整体规模将继续扩大。单就中石油上市,中国人寿和中国平安实现的投资收益均超过20亿元。 银行定期存款和债券等固定收益投资是保险资金的主要运用方式,在保单定价的预定利率受到管制的情况下,通货膨胀和加息周期是保险业的收益黄金期。1999年前,利率长期处于较高水平,保单的预定利率也较高。在保单失效前,若利率下降,投资收益随之降低,则会给保险公司带来利差损。由于目前保单的预定利率受到保监会的管制,定在一个较低的水平(2.5%),加息只会提高收益而不会提高成本,即使以后利率下降了,仍然可以获得正常的利差收益。当然,预定利息低于银行存款利率将保险产品的吸引力降低,对保费增长有不利影响,但从前面对保费增长的分析来看,承保业务继续保持景气上升状态。 中长期发展仍可期待 牛市后的保险投资收益如何持续?从中长期来看,保险投资肯定不会仅仅依赖A股市场。从目前的趋势来看,牛市后的保险投资收益来源渠道包括海外投资与QDII放行,基础设施投资,曲线房地产投资等。 首先,海外投资与QDII放行。海外投资的放行使保险资金可在全球范围内进行配置,国内资本市场的周期性对保险资金收益的制约因素作用下降。2007年7月,中国保监会公布的《保险资金境外投资管理暂行办法》明确规定,保险机构海外投资不得超过上年末总资产的15%,投资范围包括固定收益类、股票、股权等产品。近期,保监会批准了中国平安和华泰财险可以通过购汇形式投资香港H股、红筹股,保险QDII正式放行。按新会计准则计算,中国平安上年末总资产4632.88亿元,平安投资港股的上限为230亿元。 其次,基础设施。京沪高铁可行性计划的通过,引起了对保险资金投资基础设施的种种猜想。11月2日,保监会召集数家保险机构再次讨论了保险资金投资京沪高铁问题。虽然保险资金最终是否参与这一项目、参与的形式以及参与的金额都还没有结论,但保险资金投资基础设施建设是一个必然的趋势,并且时间也不会太久。从政策上来看,早在2006年3月,保监会就通过了“保险资金间接投资基础设施项目试点管理办法”。 最后,曲线房地产投资。房地产投资尚属于保险资金禁止投资的范围,但保险公司仍可通过自建物业、为子公司提供担保等方式间接进行房地产投资。11月6日,中国平安公告称公司在最高授信额度内为平安置业提供人民币10亿元的贷款担保,平安置业是中国平安旗下平安信托的子公司,其主要业务为房地产。 重点企业分析 从同比增长幅度来看,中国平安第三季度业绩大幅提升。前三季度实现净利润116.79亿元,每股收益1.65元,增长114%。 投资收益是拉动第三季度业绩增长的主力,虽然由于股市的周期波动影响,这种增长速度在第四季度难以持续,但投资收益在第四季度仍有很大的释放空间,一是大盘蓝筹的回归和上市,通过参与新股的IPO可以获得不薄的收益,二是账面上仍有大量的浮盈,截至三季度,累计浮盈接近200亿元。 承保业务的业绩并不理想,虽然保费增速回升,但退保金、赔付成本等保险成本以更快的速度在增长。前三季度的保费增长20%,并且这一增长趋势还在上升,第三季度增长23%。在保费增长的同时,保险支出在以更快的速度上升。退保金、赔付成本(含赔付支出和准备金提取)、手续费和佣金前三季度分别增长了65%、61%和41%,第三季度的增长为93%、89%和33%。其中,准备金的增加是因为降低了老保单的评估利率造成的,这一支出的增加使平安的历史包袱进一步消除,为稳健经营提供了更多的保障。 中国人寿收益增长保持平稳,每股净资产大幅增加隐含业绩增长空间。前三季度实现净利润247亿,每股收益0.87元;另一方面,每股净资产增速非常快,特别是第三季度每股净资产增加1.13元,表明大量的浮盈有待释放。 巨额浮盈与大盘蓝筹上市是投资收益继续增长的强力支持。前三季度增加浮盈324.71亿元,其中第3季度增加240.59亿元,比上季度增长318%;累计浮盈达700亿元。此外,可供出售金额资产比例继续上升也为浮盈进一步增长提供了机会。大盘蓝筹股的回归和上市,是中国人寿等资本大鳄获取投资收益的良机。 承保业务虽然有转暖的迹象,但退保的压力很大。由于给付压力逐步释放,保费增速有望回升。赔付支出占已赚保费的比例1―6月为42%,1―9月为37%,第三季度单季只有26%。这说明影响保费增长的重要因素之一集中到期给付的压力得到逐步释放,保费增速有望回升。 事实上,9月保费已经扭转了5月以来的负增长趋势。营业支出继续攀升,退保大幅增长需密切关注。引起营业支出增长的两个最主要因素是退保金和保单红利支付的增加。第三季度退保金占已赚保费的比例高达34%,值得密切关注。保单红利支出随着投资收益增加而上升属正常现象。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||