|

|

|

我国未富先老时代如何发展商业养老保险http://www.sina.com.cn 2007年11月15日 19:38 新华网

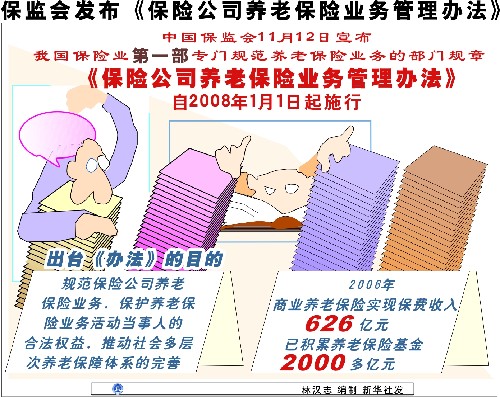

新华网北京11月15日电 (记者 刘诗平 赵晓辉 王文帅) 中国保监会主席助理陈文辉15日在全球商业养老金论坛上说,“未富先老”的人口老龄化现状,对我国养老保障体系提出了新挑战。 作为世界老年人口最多、老龄化速度加快的国家,中国正在发展和完善多层次的养老保障体系。我国商业养老保险市场的蛋糕究竟有多大?如何发展商业养老保险以减轻政府养老金负担、应对老龄化社会的来临? 老龄化新挑战:商业养老保险市场蛋糕巨大 按照联合国国际人口学会的划分标准,我国在2000年进入老龄化社会,目前60岁以上的老年人口1.43亿人,占总人口的11%,预计2020年将占17.2%。与发达国家不同,中国是在还不富裕的情况下,迎来了人口老龄化的浪潮。 与此相对,中国虽已初步建立了包括国家基本养老保险、企业补充养老保险和个人商业养老保险在内的多层次养老保障体系,但各层次发展不均衡,总体覆盖面小。截至2006年底,2.8亿城镇就业人口中,基本养老保险仅覆盖1.88亿人;参加农村养老保险5374万人,仅占农村人口总数的7.22%。 保监会的统计显示,2006年我国商业养老保险的保费收入为626亿元,占GDP比重不足0.5%,人均保费不到50元。商业养老保险市场蛋糕巨大,其作用远未充分发挥出来。 三大因素制约养老保险产品创新 “我国的现实国情和国际实践,决定了商业养老保险在多支柱养老保障体系中的重要作用。”中国保监会主席吴定富说,在国家财力有限的条件下,由政府主导的基本养老保险是低保障、广覆盖,主要用于满足人们的基本保障需求;受城镇化水平低、经济社会发展不平衡等因素制约,企业年金制度还难以惠及广大的社会群体。从世界养老保障体系的发展趋势看,政府、企业和个人三者之间的养老责任逐渐趋于平衡,市场化的商业养老保险的地位和作用越来越突出。 吴定富同时指出,当前我国商业养老保险还处于发展的初级阶段,存在整体规模小、专业化程度低、外部经营环境有待改善等问题。 有关保险专家认为,就养老保险产品创新所面临的环境制约而言,目前主要来自三个方面:一是税收政策对养老保险产品创新的制约;二是金融政策对养老保险产品创新的制约;三是社会和个人的养老保障意识有待进一步增强。 专业化发展与促进养老保险产品创新 陈文辉透露,为促进商业养老保险的发展,保监会正在与有关部门一道,研究个人养老保险相关的税收政策。他说,设计合理的税收制度可促进潜在养老需求转换为现实购买力,是撬动养老金发展最有效的杠杆,而养老金的发展,可减轻政府承担养老保障的财政负担。 保监会最新发布的《保险公司养老保险业务管理办法》称,鼓励保险公司发挥专业优势,促进养老保险业务专业化经营。这个在2008年1月1日正式实施的法规,制定了不同种类养老保险业务在投保、核保、投资、退保和客户教育方面的经营管理制度要求;规定了专业养老保险公司的主体条件,明确养老保险公司设立和经营管理的要求;推进产品管理的专业化和推动养老保险专业化队伍建设。 保监会同时宣布,将采取有效措施丰富养老保险产品,研究开发指数连结型产品和变额给付型产品,以及为家庭成员同时提供保障的联合生存和最后生存年金产品;建立延税型商业养老保险计划或政府认可的个人养老金计划;积极探索覆盖失地农民、农民工等人群的养老保险产品创新。

不支持Flash

|

|||||||||||||