|

|

|

中意人寿:走出与基金拼收益的怪圈http://www.sina.com.cn 2007年10月18日 12:22 理财观察

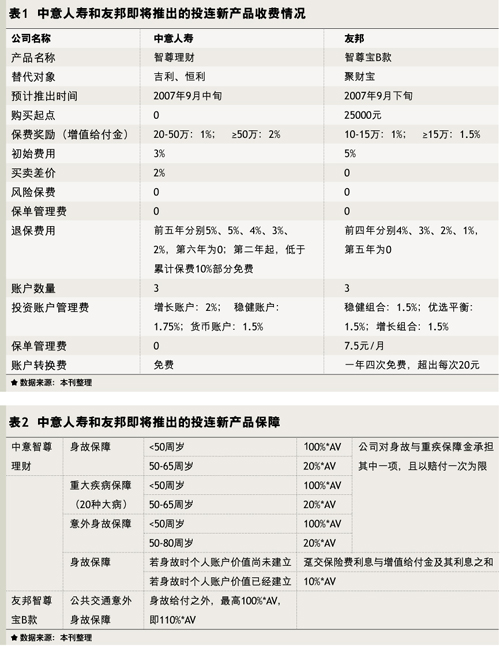

作者:碧碧 人妖再漂亮,也不是女人。 中意人寿希望走出投连险与基金类比拼收益、拼回报的怪圈。 10.1大限将至,一批旧款投连即将退市,又一批新款投连行将推出。 今年的寿险银保大战,其实从某种意义上来说就是投连大战,面对惊人的保费增长,已入场的人谁都不会退却。 七八月大浪淘沙,眼见一南一北两个大都会凭借堪称与基金有一拼的财富精选出尽风头,临阵效仿或也会有不错收成。 8月末,中意人寿、友邦两巨头投连新品曝光,出乎众人预料--非但没有选择与大都会同进,反而退避三舍刻意保持了距离。 在中意人寿助理副总裁、总部兼业代理营销部负责人黄禧看来,包括该公司上海热销的一生中意在内的众多比拼基金的低收费投连产品,是另一种形式的投连产品。 羊城催变 2007年3月26日,中国保监会发布了新的《投资连结保险精算规定》(下称规定)。该规定对投连险的初始费用、买卖差价、退保费用等收费项目进行了上限设定。按通知要求,不符合新规定的投连险产品将在10月1日后停止销售。 据规定,初始费用的上限被设为趸缴产品5万元以下10%、5万元以上5%,买卖差价上限设定为2%;退保费用上限为首年10%、之后每年1%递减,至第11年以后为0。 按此规定,目前在广州等地市场销售的中意人寿吉利理财、中德安联投金世家、友邦至尊宝等产品均因买卖差价过高(5%)而不得不在10月1日前退市。 于是,2007年夏秋之交,注定为大批投连产品推陈出新的时节。 按本刊在北京、广州等地采访得知,中意人寿、友邦等公司均将在9月中下旬推出符合规定的投连险新品,以替换现有的旧款产品。 相对其他投连战场,运营投连险时间最长的广州市场是旧款投连险存在最为集中的区域。基于2004年末中意吉利在穗上市时,遵循昔日精算政策对初始费用的回避,日后投金世家、至尊宝等产品的推出均沿用了零初始费用、高达5%买卖差价的习惯。 翻开2007年前7个月广州当地投连险市场战绩,尽管有太平人寿、中英人寿、泰康人寿等后来者早早按照新规定出牌,但执行旧版精算规定的产品仍占据69.55%的市场份额,其中中意吉利一款,前七个月的销量便达40.43%,稳稳执得市场牛耳。

而按新规定出生的产品如太平财富投连,在6月推出时一度大卖,创下18833万元当地银保月销售纪录后,7月便在公司有意控制之下冲高回落,5920万元的月销量仅超出中意吉利(5821万)1.70%,新产品魅力似乎并未充分展现。 然而,让广州同业颇为关注的是,随着花旗银行广州分行人民币业务牌照的获得以及中美大都会与当地中国银行等渠道商洽投连险销售的进程,曾在京沪两地披靡的财富精选不日将狙击羊城。相比之下,这款源自汇集中国最精明投资者的上海的投连产品或将在费用等方面给本地同业带来不小的压力。 中意智尊推行绿色投连 尽管也同在上海推了一生中意,中意人寿却无意在广州上马这一产品。按本刊较早前比较分析,中意人寿的一生中意、瑞泰人寿的瑞泰财智与大都会的财富精选三款产品设计结构基本类似,均为超低费用的投连产品。 黄禧表示,与基金过于相似的产品更多只是顺应现时火爆资本市场的促销商品。而投连险作为保险产品的一种,长期来看依然还是要回归保障本身,真正发挥保险产品提供投资收益、人身保障、风险调控的三大功能。 按她的比方,若将投资者看作一个捕鱼人,他在资本市场中自然需要像渔网这样的丰收工具,但风浪淘天时,罗盘和锚这样的救命工具依然不可或缺。在如今的理财产品中,基金等产品作为丰收工具已数不胜数,但能充当罗盘和锚的,却只有保险产品一类。 黄禧早在2004年中期就以顾问身份介入中意吉利研发的,是这轮投连热卖行情的较早的介入者之一。但在推动吉利产品42个月的连续销售后,如今经常与同事反思的一个问题是,作为保险,我们的立场在哪里?保险的义务和功能在哪里? 8月下旬,资本市场依然持续火爆,股指仍然在节节刷出新高。但5000点以上的A股市场行情必然会使很多人深感高处不胜寒。 此外,黄表示,最近在与银行人士交流中,她发现对于一个银行网点而言,往往是每一种理财产品都有各自的销售任务指标。而如果网点的理财经理在众多产品的甄选中迷失,也常常便会顾此失彼,压力巨大。 股市好的时候我就是基金,股市不好我就变回保险,面对众多跟随者在股市火爆时期大打的收益牌,但目前已有不少业内人士对之诽然,人妖再漂亮,也不是女人。 黄亦希望走出投连险与基金类比的拼收益、拼回报的怪圈,并提出了和谐营销的理念。她提出,要让各类理财产品在功能上扮演出它的最佳角色。 将于9月中旬面市,替换现有中意吉利、中意恒利产品的中意智尊,便是黄认为能起到能与其它理财产品和谐共处的绿色投连产品。 与之前的中意吉利相比,中意智尊增加了货币账户,显然对资本市场调整有备而来。 保费进出方面,原吉利中的初始费用0、买卖差价5%,变成了智尊的初始费用3%、买卖差价2%,收费水平相当;退保方面,原吉利的前四年分别收取4%、3%、2%、1%的费用收取,在智尊条款中变成前五年5%、5%、4%、3%、2%。但在提前支取方面,中意智尊规定:自第二年起,低于客户所缴累计保费10%部分免费。 按本刊观察,退保费用水平的提升主要来自其加大了风险保费的支出比重。在中意智尊的设计中,重疾险保障被进一步加大。原中意吉利条款对重疾险保障的设定为,60岁之前,20%账户价值,且以6万元为上限;但这一范围在中意智尊中被提升到与身故保障相同的50岁之前,100%帐户价值;50-65岁,20%账户价值,重疾保障的赔付上限也被提高到20万元。 事实上,中意吉利至今依然仍是市场上少有的附加重疾保障的产品。相对于其他附加身故保障、甚至仅仅意外保障的投连产品,中意人寿投连产品的运营成本显然大于对手。据黄禧透露,中意智尊的风险保费占帐户价值的比例较高。 或许是大家对各自市场的认识有分歧,但这至少说明还有不少人对回归保险本质的投连险的市场前景是有很好期待的,黄禧说。

不支持Flash

|

|||||||||||