|

不支持Flash

|

|

|

中国人寿带动指数上攻作用有限http://www.sina.com.cn 2007年01月26日 03:55 中国证券网-上海证券报

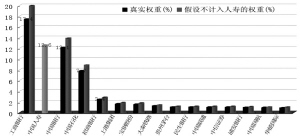

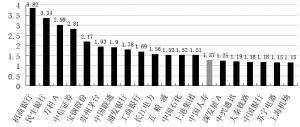

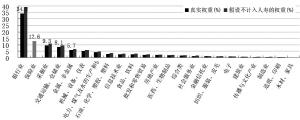

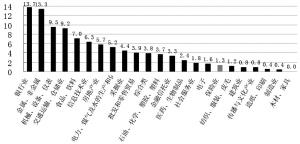

●从中国人寿上市对相关指数的影响来看,中国人寿调入对上证综指的影响较大,一跃成为第二大权重股,保险业成为第二大权重行业。中国人寿调入对沪深300、上证50、上证180 指数成份股权重变化的影响不大。 ●从当前估值角度判断,中国人寿当前价格距研究员目标价只有约15%的潜在上涨空间、估值水平畸高、A股相对H股高溢价,均表明中国人寿目前估值高企,年内上涨空间已有限,未来一段时间内中国人寿对上证综指向上带动作用有限。 ●就中国人寿的战略地位而言,利用中国人寿操纵上证综指具有较强操作性。由于中国人寿并非沪深300指数期货的大权重股,利用其撬动沪深300指数及期货并非可行之举。 □国泰君安证券研究所 蒋瑛琨 彭艳 中国人寿于1月23日调入上证综合等上证系列指数。在中国人寿上市前夕,为避免“新股上市首日计入指数”规则导致的上证综指失真、虚增,上证所修改了上证系列指数编制规则,新股于上市第11个交易日开始计入上证综合指数、新综指、及相应上证A股、上证B股、上证分类指数。 同时,中国人寿也于当日调入沪深300等中证系列指数。根据上证所和中证指数公司关于大市值公司快速进入相关成份股指数的规定,符合条件的公司将于10个交易日之后一并进入相关指数。由此,中国人寿于1月23日进入上证180、上证50、沪深300、中证100、中证800 和小康指数。同时,上证180调出世茂股份,上证50调出白云机场,沪深300调出广钢股份,其他指数也进行相应调整。 目前市场最为关注的指数是上证综合、沪深300指数,此外,上证50、上证180等指数也有相当认同度。我们这里主要分析中国人寿调入对上证综合指数、沪深300指数的相关影响。 国寿入指的相关影响 1、对上证综指影响较大:中国人寿成为第二大权重股 中国人寿调入对上证综指的影响较大,一跃成为第二大权重股(12.6%)。第一大权重股仍为工商银行(17.4%),第三至第五大权重股分别为中国银行(12.1%)、中国石化(7.7%)、招商银行(2.4%)。由于中国人寿的调入,其他大市值股票的权重有一定程度下降。相应地,上证综指成份股的行业权重也有较大变化,保险业成为第二大权重行业(12.6%)。第一大权重行业仍为银行业(34.2%),中国人寿的上市虽对银行业的影响力略有削弱,但在总体上加强了金融行业的影响力。 2、对沪深300指数影响不大:中国人寿暂列第十四大权重股 中国人寿调入对沪深300指数成份股权重变化的影响不大。按照自由流通股本加权、分级靠档规则,目前中国人寿为沪深300第十四大权重股,权重占比仅为1.27%。相应地,中国人寿计入指数对行业权重分布的影响较小,保险业的权重仅排在第17位(1.3%)。由于上证50、上证180 指数采用与沪深300相似的编制原则,因此中国人寿调入对这两只指数的影响也相对不大。 3、中国人寿入指当日导致的主要指数涨跌分析 1月23日,中国人寿收盘下跌6.04%,按此,由于中国人寿的下跌应导致上证综指下跌22点。当日上证综指收盘上涨近16点,可见,如果没有中国人寿调入对指数的较大影响,上证综指本应上涨38点。由于中国人寿占沪深300指数权重较低,因此对该指数影响不大。 国寿估值对指数影响 1、研究员评级与预测:增持评级难掩上涨空间有限的事实 1月9日中国人寿上市后,共有3家券商机构对其作出了5次预测。根据近期信息,3家机构均对其给予增持评级。不过,当前价格距其目标价只有15%左右的潜在上涨空间。可见,尽管1月23日中国人寿下跌6.04%使其估值水平有所降低,但距离其目标价的涨幅空间仍比较有限。 2、与其他板块的盈利能力与估值比较:业绩增长略好,而估值水平畸高 从盈利预测与估值来看,相对于其他主要指数、及金融板块,目前中国人寿估值已严重高企。就盈利预测而言,中国人寿2007、2008年业绩增长高于其他主要指数板块与金融板块,与房地产板块持平。就动态2007、2008年PE、PB来看,中国人寿估值不但远高于主要指数板块,也远高于银行、房地产板块。 3、与中国人寿H股价格比较:A股高溢价折射高估事实 当前中国人寿A股比H股溢价超过80%,H股成为制约A股价格的因素。H股、A股价格必然逐步走向接轨,由此中国人寿A股进一步上涨空间受到相当限制。 4、结论:未来中国人寿对上证综指向上带动作用有限 综上,中国人寿目前估值高企,年内上涨空间已有限。由此判断,未来中国人寿大幅上涨导致上证综指大幅虚增的可能性不大,其或者保持当前价位而对指数影响不大,或者下跌导致指数虚减。当然,从更长期角度而言,中国人寿可能仍具有较大投资价值而具有潜在上涨空间。 国寿未来的战略地位 1、对上证综指的较大影响凸现其战略价值 假设其他条件不变(例如公司股本不变,股价不变等),按照当前中国人寿占上证综指的权重(12.6%),我们粗略估算,中国人寿的可能上涨或下跌将给指数带来的潜在变化。考虑到研究员的目标价格预测及可能下跌幅度,我们假设中国人寿涨跌介于[-5%,15%]的区间。 中国人寿涨跌将对指数造成潜在较大影响。例如,如果中国人寿价格达到研究员预测的上限(上涨15%),将导致指数上涨1.89%,上涨56点;如果中国人寿价格下跌30%,则将导致指数下跌-3.8%点,下跌近110点。 由此看,利用中国人寿操纵上证综指具有较强操作性。从这个角度而言,中国人寿具有相当的战略价值。 2、在300指数期货中的战略地位:短期弱势,逐步增强 按照当前权重,目前中国人寿并非沪深300指数期货的大权重股,利用其撬动指数及期货并非可行之举。不过,未来随着中国人寿配售股流通解禁,中国人寿作为权重股的战略地位将逐步上升,但短期内仍不具备显著影响沪深300指数的能力。 而如果平安保险等保险公司陆续上市,保险业作为权重行业的战略地位将提升。长远来看,有望继银行业以后成为左右指数的另一权重金融板块,届时中国人寿的战略地位将得到显著加强。 机构对中国人寿股价的预测及评级(截至1月23日) 预测机构 评级发布时间报告日股价目标价当前潜在涨幅(%) 东方证券 增持1-1945.51 50.75 15.26 招商证券 强烈推荐1-18455218.10 中信证券 增持1-1543.45 5013.56 招商证券 强烈推荐1-1439.5 5218.10 东方证券 中性1-1138.29 40.55 -7.90 中国人寿计入上证综指导致的前15 大权重股变化沪深300 指数前20 大权重股的权重分布 中国人寿计入上证综指导致的行业权重变化 沪深300 指数行业权重分布

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||