Ͷ���ؼ��ղ���ֻ����˵� Ҫ���������ֵ

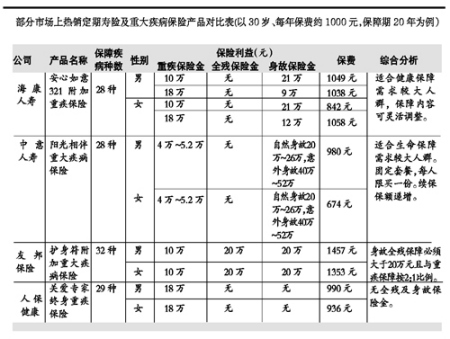

�����ݼ����˽⣬Ŀǰ�г��Ͼ���������չ�˾�����Լ����ؼ��ղ�Ʒ���������ϵIJ��첢�����ԣ����������ѡ���ʺ��Լ�ʵ��������ؼ��ղ�Ʒ�أ�������ǰ�ɷ��˹���רҵ���մ������������������մ����ĸ����������ң������г������������ؼ��ղ�Ʒ���бȽϵ�����

������/�� ���ͳ��

�����ش�������ָ�ɱ��չ�˾��������ض��ش���������������ļ�����������Ѫ��Ϊ���ն���һ��ÿ�ұ��չ�˾�б��ش����������й�������ҵЭ���ƶ��ġ��ش����յļ�������ʹ�ù淶���涨��25�������ش����������˻�����������ʱ���ɱ��չ�˾�����軨ҽ�Ʒ��ø����ʵ���������ҵ������Ϊ��

�����������������10��

���������ұ�ʾ��������ݱ����Ƿ������֣��ɷ�Ϊ�������ش����պͷ������ش����գ�������ݱ����ڳ��̿ɷ�Ϊ�����ش����պ������ش����գ��ڴ˻�����ͨ����ͬ��������ָ��������ֹ��ܡ�

����ѡ������Ʒ���棬Ӧ�����ռ���ԭ������Ͷ��ʱ����Ҫ�������㹻�Ķ�ȡ��ؼ���������Ĺ������ṩ���ձ��ϣ�����Ŀǰʵ�ʵ��ؼ�����ˮƽ��һ�ݲ�����20��Ԫ���ؼ����ϣ����ܱ��Ͻ��Ŀ��������Ʒ��á���Σ�Ͷ��ʱҪ���������ľ��ó�������������Ŀǰ��һ�㾭�飬��ý������趨Ϊ���������10�������Ѳ������������10%��һ���ȡ�

�����ݼ����˽⣬�������ؼ��ռ۸�������߳�һ�أ����ֻ���Ǵ����Ͳ�Ʒ������ʹ���������ٱ��ѳ���Ԥ�����ʵ������ƥ���ì�ܡ�

���������Ҹ����ߣ������͵Ķ������ռ������ش����ձȽ��ʺ�������Ⱥ���ղμӹ������������ߣ����������߸�ծ�ߣ���ҵ���ڵ�С��ҵ�����߷���ְҵ�ߣ����ڱ��������ߣ���ͥ����֧����Ӵ����ߵȡ�

����������������Ϊѡ���������ؼ��գ�����ɷ��ڼ�û�л��ش������ʣ����Ѿ��ò������ܲ����㡣�������Ҹ����ߣ�ѡ��Ͷ��ʱ����Ҫ���Ǻ������շ�������ļ�ֵ�����ǼԱȼ۸�����������

��������e·ͨ�´��ر�ר��֮Ͷ��ƪ�����ѡ����ʵ�Ͷ����

��������e·ͨ�´��ر�ר��֮����ƪ�����ڳ������ѡ����ʵ�������

��������e·ͨ�´��ر�ר��֮ʱ��ƪ�����ѡ����ʵı��տ�

��������

����(��30�����ԣ�Ͷ������20��Ԫ���ɷ���20��Ϊ��)��

������Ӣ���ټ�������B�ش�����

����ר�ҵ�������ɱ���7108Ԫ������38��3�������ؼ�/1��Ů���ؼ��������˻�3�������ؼ�/1��Ů���ؼ�ʱ�����������50%��

�����������ٰ��������ؼ����ϱ���

����ר�ҵ�������ɱ���7380Ԫ��60�굽69��ÿ�����4000Ԫ���ν�70�����ڽ��ѡ��һ����ȡ��ÿ����ȡ+�ۻ��ֺ졣��Ʒ�ṹ��60���������ν����ڽ�����ת��Ϊ���Ͻ𡣱������С�

���������������갲���ش�����

����ר�ҵ�������ɱ���8600Ԫ��ÿ2�����1000Ԫ���ѡ��������ԭλ��4��Ԫ��ɥʧ������������������4��Ԫ��

�����ò�Ʒ�����ѡ�ɥʧ��������������ԭλ�����������70�����ǰ������Ů����ɫ���϶ࡣ�����Ըߣ����ۺ��������漰���ֽ�ֺ����ͨ�����ͣ����ǽ�Ϊֵ�á�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ� ���˽� ����ת��

- ��ͼƬ�� �����ᆳ��ͼƬ

- ������ƾ���ͼƬ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- �������� �������� ����

- ����.�� �Ե��� ����

- �����֡� �����ӻ��ֽ��

- ԭ����̨������������

- ���ؿ��� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ������֥--���ᣲ��������

- ������֥--������������Ļ

- �� �������ӻ�ϸ��˥��

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���������������ǻ�Ů��

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������