来源:保财论道

人身险公司在健康险“蓝海”中大显身手的同时,财产险公司也在摩拳擦掌,开启一场角逐赛。

车险“红海”胜者寥寥,黯然者泛泛,面对冷酷的行业环境,“活下来”成为首要目标,向非车险转型的财产险公司,不在少数。

作为非车险业务的重要分支,不少财产险公司将健康险视为转型的救命稻草,能否抓住、如何抓牢?财险公司在健康险市场翻出了怎样的“水花”?

今日,“保财论道”推出健康险第三篇,带您一起来看,分食健康险蛋糕,财险公司形成何种格局?同时,激烈竞争与相继模仿之下,寡头凸显,同质化严重,亏损突出,对于背负“活下来”目标的中小财险,健康险业务,到底是一剂解药还是一剂毒药?

前方高能,正文来啦!

01

转型重头戏:健康险业务成财险公司“新贵”

并无意外,在大力发展非车险业务导向下,财险公司在健康险、意外险、企财险等业务上投入更多精力,成果渐显。

截至2019年7月末,财产险公司合计实现583亿元健康险原保费收入,这一数据已超越2018年全年。

来看一组对比数据,2010年至2018年末,财险公司车险业务收入逐年上行,但增幅呈现明显下降趋势,2018年,车险保费增速仅为4.16%。形成反差的是,健康险业务快速增长,2018年,财险公司健康险业务收入569亿元,同比增速44.38%,车险增速仅为其零头。

2019年上半年,财险公司累计实现健康险保费收入538.63亿元,同比增速38.3%,亦高于保险行业健康险整体31.69%的增速。

尽管受新车销量下滑、财险公司健康险业务基数小等客观因素影响,不能一概而论,但无法掩盖,作为突破转型的重头戏,健康险业务正成为财险公司的“新贵”。

02

寡头显现:人保财鲸吞财险行业近7成健康险保费

“共和国长子”的力量,除了在车险业务上体现得淋漓尽致外,短期健康险业务也正成为人保财险的一张“王牌”。

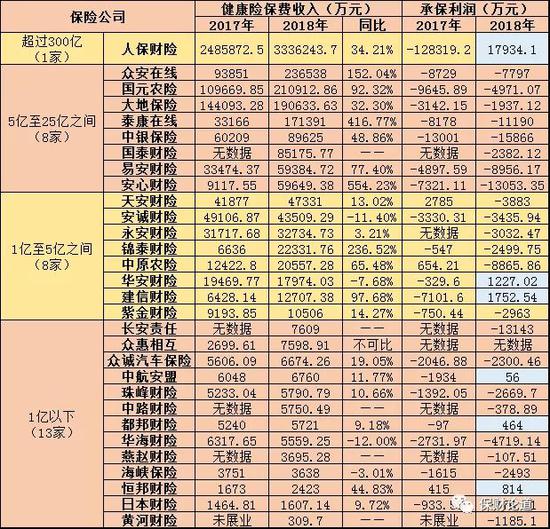

2013年,财险公司健康险业务发展驶入快车道,当年保费收入117.97亿元,同比涨幅62.92%,人保财险健康险业务收入64.77亿元,占比54.9%,同比上涨92.02%,远超行业涨幅。

此后,人保财险健康险业务收入一路保持两位数的增速,2014年突破100亿,2017年将近250亿,截至2018年末,健康险业务收入突破300亿,达到333.62亿元,占行业比重的58.63%,与其他财险公司之间,出现大断层。

2019年上半年,财险行业实现539亿元的健康险业务收入,同期,人保财险健康险保费收入364.02亿元,占行业比重67.58%。至此,健康险已经成为人保财险最大的非车险种业务。

寡头效应显现,财险行业绝大部分健康险保费收入已被人保财险纳入囊中。

细究原因,政府委托业务功不可没。上半年,人保财险城乡居民、城镇居民及新农合大病保险业务快速发展,扶贫医疗救助保险、长期护理保险等保费规模突破百亿,也形成大病与非大病健康险双轮驱动发展的态势。

数据来源:人保财险历年报

尽管如此,健康险业务的“甜头”,人保财险还暂未大口食得。从过往数据来看,2013年,人保财险健康险业务实现0.06亿元的净利润;此后4年,均出现亏损,2015年、2017年亏损幅度都超过10亿;2018年情况稍有好转,健康险业务净利润1.79亿元。

但这并不意味着后期利润即将大幅释放,由于短期健康险业务对于风控管理的要求极高,赔付情况尤为重要,目前,健康险赔付率已呈现攀升趋势。此外,随着新玩家的加入,健康险市场的角逐才刚进入“热身赛”。

03

持流量王牌:众安保险、泰康在线踩平台踏板

无流量不称王。

随着公众健康意识的加强及保险消费人群的下沉,互联网渠道具备触及人群广、信息传递高效透明等特征,条款简单、件均保费较低的短期健康险业务大受欢迎。

配合第三方平台的流量导入与广泛营销,以众安保险推出的“尊享e生”系列为代表的百万医疗险,收割了第一批产品红利。

众安保险,自诞生之日起,即有诸多光环加身,各类标签层出不穷。作为典型的互联网险企,依靠支付宝等平台,众安从流量端抢滩短期健康险市场。

同为互联网险企的泰康在线不甘落后,陆续推出“泰爱保”、“孝心保”等系列产品,通过以第三方平台、自建官网双驱动的格局,快速拉升保费。

“保财论道”对财险公司年报中健康险数据一一提取、梳理,在所有披露健康险业务数据的30家财险公司中(平安财、国寿财未披露健康险细项数据),2018年末,众安在线凭借23.65亿元的健康险保费规模,次于人保财险,坐上财险公司健康险业务规模的第二把交椅。2019年上半年,众安在线健康险业务收入13.02亿元,占行业比重2.42%。

数据来源:各险企年报

再来看其余三家互联网险企的表现。凭借股东泰康集团的业务优势以及资金实力,2017年、2018年泰康在线健康险业务增幅极为可观,2017年健康险业务收入3.32亿元,同比上涨1176.92%,2018年同比涨幅416.77%,远远超过行业平均。

易安财险、安心财险健康险业务收入同样增幅不小,2018年健康险业务收入均将近6亿元,在全部可比的财险公司中,保费规模位于中上游。

可以看出,健康险业务均为4家互联网险企的第一大险种,但承保亏损的现状,还待改变。

从行业来看,尽管互联网健康险呈爆发式增长,但在网销渠道中,保障期限长、产品复杂性高、单均保费高的健康险并未得到很好发展。

04

各有招数:国元农险一体两翼、大地保险推大健康战略

在可比的30余家财险公司中,众安保险拿下健康险规模保费第二的好成绩,那么第三位是谁?极为意外,国元农险成为“黑马”。

2018年,国元农险健康险业务收入达到21.09亿元。事实上,早在2014年,短期健康险业务即取代车险业务,成为国元农险商业保险中保费收入最高的险种。同时,国元农险短期健康险业务连续4年占总保费收入比超过2成,近3年占比持续提升。

目前,国元农险确定的发展格局是农业险、健康险、传统商业险“一主两翼”。引入外力,或为国元农险瞄准的方向。2018年末,国元农险与平安医保科技签署战略合作协议,拟在风控管理、参保人服务、商保产品设计等方面开展合作。

数据来源:各险企年报

紧追其后的,是大地保险。数据显示,截至2018年末,大地保险健康险业务收入达到19.06亿元,同比涨幅32.3%。

据“保财论道”了解,2019年,大地保险提出“大健康”战略,并在内部单独成立健康险部门,从业内交流数据来看,2019年前4月,大地保险健康险业务规模保费已进入行业前三。

仅从保费规模来看,30家财险公司中,2018年中银保险、国泰财险的健康险业务收入在8亿元之上,分别达到8.96亿元、8.52亿元,保费规模也较为靠前。

05

先天不足背包袱,财险公司健康险致亏期限待缩短

追本溯源,不少财险公司涉足健康险领域,与短期健康险产品的走红刺激不无关系,纷纷入局。

事实上,中小公司财险公司更需要意识到,健康险业务并非没有门槛,盲目抢食市场份额对于自身转型可能并未有太大裨益。

从“保财论道”梳理的数据来看,30家有可得数据的财险公司中,健康险业务收入在1亿元之下的数量最多,共有13家;健康险业务收入在1至5亿元之间的有8家;健康险业务收入在5亿元至25亿元之间同样也有8家。

经营层面,除人保财险外,其余29家财险公司中,5家盈利,其余均为亏损。

数据来源:各险企年报

由于财险公司只能经营短期健康险,“先天”原因导致产品同质化严重,缺乏核心竞争力,被迫进入价格战的恶性循环中。此外,与寿险公司相比,财险公司控费能力也相对较弱。

在业内人士看来,保险行业作为风险控制行业,健康险业务在复杂的形态下却处于“宽进”状态,前期展业成本难以摊薄,加之赔付率较高,健康险业务也成为财险公司新“致亏点”。

结语

“寻找新的利润增长点”,看似简单却行路艰难。

面对商车险增速下滑、大公司高市占率的挤压,中小财险公司怀揣美好愿景也在寻求出路,将目光转向非车险业务。

需要警惕的是,从众心理下盲目发展健康险业务,或将导致其陷入更为艰难的局面,如同“鸡肋”,不忍舍弃却也难以下咽。如何肃清自身,在迷雾中寻找清晰思路,才是下一阶段深化健康险发展的首要前提。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈鑫

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)