新浪金融曝光台:理财遇飞单,存款变保单,理赔遭遇霸王条款,怎么办?点击“我要投诉”!金融机构申请入驻,第一时间倾听用户声音。

今年,在央行[微博]连续降息降准的“双降”背景下,我国开始步入了负利率时代。受其影响,各类理财产品的收益率也是不断降低。据悉,货基类“宝宝”产品的收益率开始“破四”甚至是“破三”,银行理财产品的收益也随之下降,不过,理财型保险产品(也称为“理财险”、“保险理财”等)却十分“坚挺”,收益率仍保持在5% 以上,成为不少理财平台上的耀眼产品。

当然,作为保险产品家族的一员,理财险的“首要任务”是为投保人提供保障,然后才是获取收益等其他附属“功效”。

不过,这些低门槛、短期限、高收益等“变味儿”、“跑偏”的理财险,却让险企欲罢不能。虽说有点“饮鸩止渴”的味道,但是却能让险企快速实现“弯道超车”。

可以说,有点“跑偏”的理财险给整个保险行业甚至是金融市场埋下了一颗“定时炸弹”,可能会随时给整个行业带来系统性风险。

发展理念埋下“祸根”

1999-2007年,保险业开发出了许多理财型保险产品,同时借助于银保渠道,不断涉足理财和财富管理领域。

其中,1999-2003 年,分红险主导了新型产品的发展,业务以趸交为主。2004-2007 年,由于投资渠道的放开,保险资金的投资收益率不断提升,万能险、投连险迎来爆发式增长。

进入2008 年,资本市场急剧变化,万能险和投连险的收益率普遍下降,保费收入开始走低。不过,得益于前期积累的分红储备,分红险成为了2008-2010年保费增长的主要拉动力。这期间,新型产品结构重新回到以分红险为主导的格局。

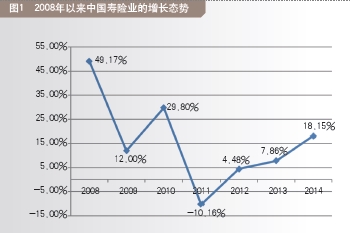

2011年以来,保险行业的增长严重下滑,处于调整和转型期。之前,寿险公司可以以利润换规模,依靠银保业务来做大。然而,2010 年11 月银监会禁止保险公司人员驻点销售的通知,令寿险业迅速在2011年出现负增长,此后2012 年和2013 年的增长也十分低迷,直到2014 年才出现了较大的反弹。(如图1)其实,在银监会的驻点销售保险的禁令之后,银行理财产品开始大规模发展,直接导致寿险保费被分流,规模增长减速,寿险发展陷入低谷。在这种情况下,为了与银行理财产品竞争,保险理财产品不得不祭出“高收益”的利剑,而且是越来越热衷于高收益,越来越偏离保险保障的本质。

除了市场竞争更加激烈的原因外,其深层次的原因在于整个行业发展理念的偏差以及由此衍生出的不良考核机制。

长期以来,自监管部门到保险公司形成了整个链条的“保费冲动”:基层保险公司的保费冲动取决于上级公司的考核导向,而上级保险公司的保费冲动则源于监管部门对保险公司的业绩考核和管理评价。一直以来,监管层对保险公司管理的评价很大程度上取决于保费规模,这种激励机制导致了只重保费数量、不顾保险质量的“保费论英雄”的局面,并使得这种理念长期占据统治地位。

正是由于发展理念的偏差,一些险企采取偏重于保费收入规模的考核导向,以牺牲业务品质为代价换取保费收入的增长。这使得银保的趸交业务以及高现金价值业务一度出现虚假的繁荣。

当然,近年来,监管部门对监管目标和定位作了很好的反思和积极的调整,行业的经营理念也有了很大的转变和升华。不过,在寿险行业增长处于颓势的背景下,“保费冲动”的思维仍然有很大的惯性,甚至出现较为强烈的反弹。

可以预期,如果行业发展理念没有得到根本的扭转,现行的考核激励机制没有得到根本上的改变,就难以在机制上杜绝保险公司通过高收益理财型保险产品快速聚积资金的偏好与冲动。

舍本逐末的理财险

目前,市场上的寿险产品大部分是理财产品,这些产品风险保额低,与其他金融理财产品基本同质,既没有充分发挥费率杠杆放大保障的作用,也不具备金融理财产品期限短、收益高、手续简单的优势,产品竞争力不足。

一直以来,寿险通过与银行理财、信托、基金等金融产品比拼收益率,以及通过短期理财险争夺居民储蓄。这种行业发展模式导致寿险与银行、信托、基金在收益率方面进行单纯的价格竞争,负债成本高昂。更进一步,保险资产管理陷入高负债成本倒逼高风险投资的困境。

近年来,尽管多项“新政”实实在在地提升了保险资金的投资收益率,但目前的投资收益率水平并不足以为保险业提供“相对竞争优势”,已有模式的发展仍然面临投资端的瓶颈。

考虑到资本市场的震荡以及投资风险的增加,情况更是如此。

更为重要的是,既有的发展模式难以彰显寿险的特殊行业价值,难以形成行业的核心竞争力,其价值创造功能大打折扣。

从风险管理的角度来看,寿险产品应当以保障为基础和核心,保障功能是保险产品最重要的内含价值和核心竞争力,储蓄与投资功能不能脱离、超越、替代保障功能。

可以说,失去保障功能,失去对风险的专业化经营,只是单纯地强调资金储蓄投资和资产增值,某种程度上是舍本逐末,失去了核心竞争力。

另外,在实践中,由于消费者教育的缺失以及之前长期费率管制下保障产品的价格偏高,消费者对寿险产品的风险保障功能认识有限,往往直接把寿险视做投资品,希望以此获得较高的投资收益率。

这之中,寿险行业的分红险产品占据着绝对的支配地位。一方面,寿险公司负债端竞争日趋激烈,资金成本上升。另一方面,伴随着近年来利率市场化的不断推进,高收益率的银行、信托理财产品导致寿险理财型产品竞争力下降。

这样,与其他替代性的金融产品相比,寿险理财型产品的竞争力相对下降。这使得既有发展模式非常容易受金融市场波动的影响。

现金流压力涌现

我们知道,寿险业务增长有两种主要模式:一是靠趸交保费推动业务发展;二是靠续期保费拉动业务增长。

前者可以快速推动保费总量的增长,但可持续性差,容易造成业务发展大起大落。而续期业务是寿险公司增强实力和持续发展能力的根本。只有通过多做期交业务,不断积累续期业务,形成以续期保费拉动业务增长的良性局面,才能更好地实现持续稳定的发展。

过去几年,我国寿险企业主要依靠理财保险趸交保费来维持总量的增长,行业续期保费占比不高,导致每年都面临巨大的新单趸交压力。同时,趸交业务质量不高,还会带来退保率上升,造成流动性风险。事实上,现金流风险目前已经成为中国寿险市场面临的重大挑战。

从行业看,由于满期给付与退保突出,部分险企现金流管理面临较大挑战。2014 年赔付支出累计达3247.59 亿元,同比增长22.27%。退保金同比大幅增长69.89% 至3239.05 亿元,退保率同比上升1.82 个百分点至5.62%,且各月退保金同比均呈大幅增长态势。同时,2014 年经营性现金流净流入5246.38 亿元,同比少流入401.73 亿元,行业有17 家险企出现经营性现金净流出的情况。

2014 年,退保和满期给付导致的经营性现金流出占已赚保费的比例高达41.93%,同比增加5.87 个百分点。从上市公司看,人身险业务现金流出风险也有增无减。

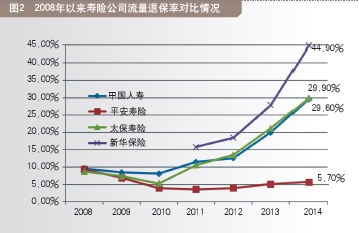

我们可以用流量退保率(流量退保率,等于退保金除以已赚保费或规模保费)来监测退保对保险公司造成的现金流压力和投资配置的影响。流量退保率越高,保险公司当年度业务质量越差,保险公司保费虚高的成分较大。

从图2可以看出,2011 年以来中国人寿、太保寿险和新华保险的流量退保率呈现快速上升的趋势,尤其是新华保险2014 年流量退保率达到44.9%。

也就是说,在新华保险2014 年会计确认的1093亿元已赚保费中,有约490 亿元被当期退保,实际收到的保费只有约603 亿元,这在一定程度上反映了新华保险的保费质量并不高。

当然,中国人寿和太保寿险也面临比较严重的问题,两家险企2014 年度的退保几乎接近当年度确认的已赚保费的30%,说明这两家公司的保费质量情况也不是很好。

比较而言,平安寿险的数据最好,从2009 年至今基本维持了退保率的稳定。

如上所述,退保率已然成为影响保险行业现金流的主要因素。退保的波动对保险公司现金流、利润、资产配置都会产生较大的影响。

从趋势分析看,寿险公司退保率上升主要始于2012 年。退保主要来自银行渠道销售的趸交高现金价值保单。

具体来看,退保率出现较大幅度上升的主要原因包括以下几方面。

首先,高现金价值保单的出售,会造成一年后退保的大幅产生。2012年下半年,在满期给付和退保率上升、新单销售低迷、很多公司面临较大的现金流压力的背景下,高现金价值业务应运而生。

值得注意的是,2014 年1 月,高现金价值业务再次实现井喷式增长,达到阶段性高峰。对此,2014年2 月保监会出台了《关于规范高现金价值产品有关事项的通知》,高现金价值业务发展有所降温。不过,高现金价值产品已经带来了退保高企,2014 年人身险退保金同比大幅增长至3239.05 亿元。退保高企的根本原因是,保险公司设计的高现金价值产品变相鼓励了中短期退保,把名义长险变为实际短险。

其次,银行保险趸交质量不高,客户退保较多。各家险企虽然都在进行渠道调整,大多数公司的新单保费中银保渠道占比有所下降,但银保趸交业务占比仍然较大(如图3)。由于银行理财产品以及其他金融投资产品的竞争和对保险产品的替代效应,银保趸交业务的退保率较高。最后,除了退保,集中性的满期给付也是现金流风险的重要原因。由于不少公司2008-2010 年通过银保渠道销售了大量的五年期产品,这样自2013 年开始,一些公司出现了集中的满期给付,这在保费收入趋缓的背景下带来了巨大的现金流压力。

难以为继的高收益

我们知道,寿险公司盈利主要来源于费差、死差和利差。为了追求保费收入规模,一些险企不断推出高收益理财险产品,不惜通过费差损和死差损来获取高成本的投资资金,并希望以投资收益来弥补费差损和死差损,并给公司带来利润。

问题在于,利差主要受宏观经济和资本市场影响,并不主要取决于寿险公司的经营管理水平。这就使得保险公司的经营结果非常具有不确定性。一旦资本市场持续低位震荡,寿险公司投资收益将不断缩水,高收益理财险有可能会出现利差损风险,并导致险企利润大幅下滑、偿付能力出现比较大的问题。因此,要警惕主要依靠利差盈利模式的险企可能会出现的风险。

事实上,除了2007 年和2014 年股票市场的大幅上涨给保险资金带来较高的投资收益外,其他时候我国保险资金的平均投资收益率都不高,难以支撑负债成本高企的理财型保险产品。(如图4)

特别值得警惕的是,在当前实际融资成本较高的情况下,为解决现金流问题而增发新的更高利率的理财险产品,未来有可能会给险企带来更大的利差损压力。 ■

(作者系首都经济贸易大学劳动经济学院教授、博士生导师)

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。