保监会:尝试建立巨灾险资金池 促进制度立法

保监会:尝试建立巨灾险资金池

保监会:尝试建立巨灾险资金池

新京报讯 (记者张轶骁)继巨灾保险制度在深圳市率先建立之后,国内其他地区的巨灾保险制度也相继提上日程。中国保监会6日召开新闻通气会表示,2014年,保监会将适时建立新的巨灾保险试点,保监会正在尝试与财政部等部委协调,建立中央层面的巨灾“资金池”。

鼓励各地区根据灾因探索巨灾险

十八届三中全会公布的《中共中央关于全面深化改革若干重大问题的决定》指出,要完善保险经济补偿机制,建立巨灾保险制度。

昨日,保监会财产险部副主任何浩表示,继巨灾保险制度在深圳市率先建立之后,2014年,保监会将根据地区的实际情况,尝试在浙江、宁波两地保监局辖区内开展新的巨灾保险试点工作。(注:浙江和宁波两地保监局同属保监会一级派出机构,行政级别相同)

目前,国内巨灾保险试点工作分别在深圳和云南展开。深圳市政府已于2013年12月30日通过《巨灾保险方案》,建立国内首个巨灾保险制度。云南的巨灾保险产品和制度还在等待当地有关部门的审议。

何浩表示,统一的巨灾保险制度在各地区全面移植和推广比较困难。目前,保监会鼓励各地区根据当地主要灾因,对巨灾保险进行针对性的探索。

促进巨灾险制度立法

何浩介绍称,保监会正在尝试与财政部等部委协调,建立中央层面的巨灾“资金池”,资金将涵盖财政投入、保费分摊以及社会捐助等多个来源,用于扩大巨灾保险的保障范围。此外,保监会也希望促进巨灾保险制度的立法,以法律的形式,将一些地区、企业纳入强制投保的序列。

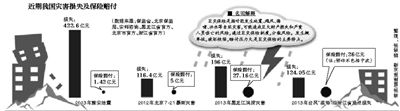

近年来,受自然灾害增多的影响,各界纷纷呼吁尽快建立巨灾保险制度,开发巨灾保险产品。但受制于险企偿付能力的限制,在没有政府支持的背景下,商业保险力量很难单独承担巨灾为居民财产带来的损失。

因此,目前与居民财产相关的巨灾保险多数是以附加险的形式进入市场,且价格往往比较昂贵,很难受到公众的青睐。

何浩表示,“资金池”建立之后,巨灾风险最后的承担者仍然是政府,但在巨灾保险制度的推动下,政府可以在风险保障方面进行一些制度的安排。而不是在灾害发生之后,将所有的赔付压力都集中到财政身上。

在深圳率先建立的巨灾保险制度中,巨灾基金与政府巨灾救助保险和居民商业保险一起,成为巨灾保险的“三大支柱”。

其中,政府巨灾救助保险作为巨灾保险的“兜底”部分,承担最基本的赔偿需求。当灾害损失超出巨灾救助保险的赔付上限时,政府将动用巨灾基金即“资金池”用于灾害赔付。此外,居民个人投保的商业保险也将作为人身财产损失的一大赔付支柱。

(原标题:保监会:尝试建立巨灾险资金池)