交强险去年巨亏53亿 保监会称基础费率不会调

|

南都记者 王梅丽 近日中国保险行业协会公布了各主要财险公司2009年度机动车交强险业务数据。根据保监会公布的交强险整体数据,去年交强险经营亏损29亿元,其中,承保亏损53亿元,投资收益24亿元。有车一族最关心的是交强险会不会借亏损调价。对于消费者的疑虑,保监会明确表示交强险的基础费率还不会调整。

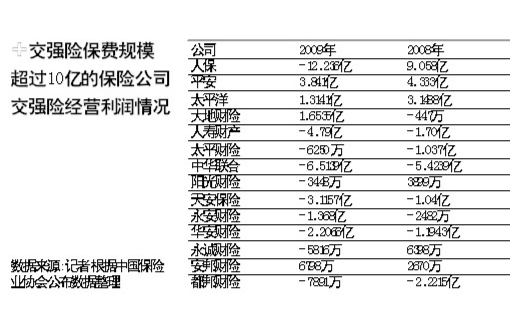

数据显示,三大财险公司中人保财险去年亏损12.236亿,平安和太平洋财险则分别盈利3.84亿和1.31亿元。在各家公司的交强险精算报告中均指出,未来交强险的赔付水平将会保持不断上升的趋势。而交强险的费率仍然保持下降的趋势。今年交强险盈利依然面临严峻趋势。

交强险整体亏损 个别微薄盈利

中国保险行业协会数据显示,2009年度国内共有30家经营交强险业务的财险公司,其中14家险企交强险保费规模超过了10亿元。而在这14家险企中,去年实现该项业务盈利的公司只有平安、太平洋财险、大地、安邦财险这四家。国内最大的财险公司人保财险去年交强险亏损12.236亿,而在2008年其还有9.058亿的盈利。有车一族最关心的是交强险会不会调价。对于消费者的疑虑,保监会明确表示,交强险的基础费率还不会调整。

人保财险称,从最终赔付率看,影响的主要因素有出险频率、案均赔款以及单均保费,单均保费的下降、出险频率及案均赔款的上涨均会造成赔付率的上涨。从趋势看,单均保费存在进一步下降的趋势。当交强险的单均保费无法弥补风险保费以及保险公司必要的经营管理费用、营业税费时,保险公司交强险经营就会出现亏损。

而平安、太平洋财险之所以能够实现盈利主要是因为两家公司单均保费总体上呈增加趋势。这与公司的交强险业务结构变化有关:一方面,基础费率水平较低的摩托车业务占比下降,基础费率水平较高的营业货车业务占比上升,引起总体单均保费的增加。另一方面,新车业务不享受费率浮动,单均保费相对较高,旧车业务享受费率浮动,单均保费相对较低,2009年新车销量增长迅速,从而公司新车业务占比增加,引起总体单均保费的增加。而大地和安邦之所以盈利也跟上述两个因素有关。

今年赔付成本将继续上升

在对今年交强险经营情况的预测中,多家财险公司均不表示乐观。根据财险公司公布的经营数据,与2008年下半年相比,2009年风险保费呈增加趋势。由于单均保费增加的速度不及风险保费增加的速度,2009年交强险最终赔付率呈上升趋势。

而保险行业协会人士表示,根据保监会要求,目前交强险基础费率总体不做调整。按照交强险“不盈不亏”的经营原则,交强险费率制定时不含预期利润,同时交强险经营结果受到道路交通安全状况、资本市场波动等多种不确定因素影响,在经营过程中出现阶段性盈利或者亏损不足为怪。

多家财险公司预测,除了单均保费追不上风险保费增加速度以及费率仍然保持下降外,赔偿标准的逐年提高以及零配件价格等维修成本的上升,交强险的赔付成本包括人伤物损的赔付成本将会不断上升;而救助基金的提取使交强险费率充足率进一步下降,2010年交强险的保费充足性将面临更严峻考验。

|

|

|

|