����ȫ���ѱ�������ȫ ����Ͷ��Ӧ��������

�����ֽ����Գ����ı�����ʶ�����ˣ�����ʵ�в���ֻΪ����ȫ�������Լ�����ȫ�������һ�����º�����ǡ�

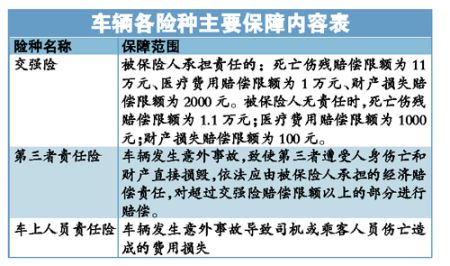

������/�� ���ͳ��

�������ⰸ����

����35��ļ������ڸ��ٹ�·�ϳ�����ʻβ����ʹ��ײ������˾�������������������������Լ�Ҳ���������������϶���������ȫ�𣬼���������Ӧ���ܺ��������������⳥�������Ʋ���ʧ����50����Ԫ��

��������������

������Ϥ����������ǰ��ij�Ʋ����չ�˾Ϊ�䰮�����ˡ�ȫ������������ǿ�ա���ҵ�����������ա�������ʧ�յ����֡��Ʋ����չ�˾���ձ��պ�ͬ��Լ������������������������⸶�����η�Χ�ڵ�30����Ԫ��ʣ���20��Ԫ���⳥��Ҫ�ɼ����������ӳе�����̫̫�����ɷ���2009��10��Ͷ����20��Ԫ�Ľ�ͨ�����ռ�15��Ԫ����ȫ���գ�ƾ�����չ�˾35��Ԫ���⳥��������Ӧ��

�����������ٹ㶫ʡ�ֹ�˾����ר�Ҳ��ʾ���������ȫ���������ֵı������ν����˽����������ȫ����������û��ֱ�ӱ�������

�������涨����ǿ�ն��˵ı������ޣ�����⸶��11��Ԫ�����ұ����ǵ����ߣ���ֱ�ӱ���������������Լ��������������������߲Ʋ���ʧ����ȫ��ʱ����ǿ���Dz��е��������εġ�

��������ҵ�����������ձ���Ҳ�ǵ����ˣ���������Լ��������������������߲Ʋ���ʧ����ȫ��ʱ��������Ҳ���е��������Ρ�

�������⣬������Ա�����ձ���������Ҫ�DZ������ߣ���������Լ��������������������߲Ʋ���ʧ����ȫ��ʱ�����ݼ������ı�����չ�˾����⸶1��Ԫ��

�������⣬���������֣��糵����ʧ�ա�ȫ�������գ����ձ������dz������������ˡ�

�������ʾ���ʾ���������������η�Χ������Ϊ������ġ�ȫ����������û��ֱ�ӱ��ϳ���������һ�������������������롣��ˣ�ר�ҽ��鳵��Ϊ������ʱ��Ҳ��Ҫ����Ϊ�Լ������չ�˾Ͷ�������˺����ջ�ͨ�����˺����ա����������Լ���ȫ���յȣ����Լ�Ҳ�С�ȫ�������������ǡ�

����

|

|

|

|