�ٶ����������è��� ����α�����Ǽۿ��Բ�

|

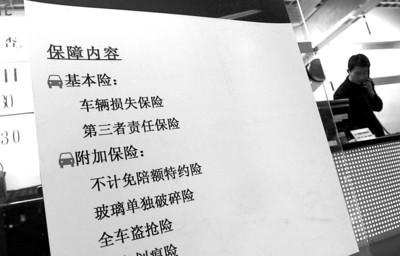

����Ϊ��ܱ������������µı������ǣ����鳵���������н����Ԫ�ڵ�С����

|

|

|

��������������������еĵ��·��ճ�Ϊ���ٳ��չ�˾ͷʹ������ ������Ӱ ��հ

���������� ���� ������ ��ΰ

�������������������ҹ��Ʋ������о�Ӫ��ʷ��á�ҵ���ģ�������֣������������������г����еĸ���������ʼ�մ����š������������жԲߡ���è�壬����һ����������һ�ų��ձ�����������ֻ��һ������ȴȥ������ײ��ƭ�ñ��ѡ���

����[����һ]

��������ƭ����ʡǮ�����

��������С������ʱ�����˽�ǿ�ա������������յȻ������֡��������ƽʱС��С��������������ά�ޣ�С������һ�ף���ͨ�����������¹ʶ�������������ɱ��չ�˾�� ���ȷ�˵��������ʱ��С����������������ɳ����Ļ��ۣ���û�й����յ�����£�������Ӧ���ɳ����ġ����ǣ�ͨ��ijЩ�������������조�¹ʡ����������β����ʵ�����ͨ�����չ�˾������ⵥ��

�������������衰��֥�鶪���ϡ�

�����ӱ����Ͽ�������ƭ�������������˳����ֻ�����⳥���е��������õ���ۡ����𡱣����治�١����ݵ�����ʾ������λ����������Ĺ����У�������ƭ������������⣬�����������濴����ʡ��ʡ�¡���Ȼ����λ�ܴ�רҵ�����������ƶ��л�����Ҳ��ͬ��������ˣ���п�ƭ��������ά����ͨ�����ߡ�

����������ַ���ʹ�ýϵ͵��εIJ���Ϊ�ͻ�ά�ޣ��Ըߵ����ϵļ۸����չ�˾ƭ�������籣�ո��̶����أ�Ӧ���¸����ģ�ά��ȴֻ����һ�£�����ʱ���������ոܵļ�Ǯ�걨���������������ܵ�С ���ֽš��������ó���ʱ��������һ����֪�ģ�ȴäĿ��Ϊ�������ܡ����㡱��

����ƭ����֮����Ƶ������������������Ҫԭ����������������ջ�һλ4S��������������ߣ����������������һ�£�������Щ����������������п��ܱ��Ӵ����˲�λ����Ӧ����������Ҳ�����ˣ����繤ʱ������ȡ�������������˵���������˵IJ�λԽ���ڹ�ʱ����������õ�����ҲԽ����һ��С�ˣ�����ֻ�ü�ʮԪ�����ϰ�Ԫ������ʮ����Ǯ���������˲�λ�����������þͿ��ܴXǧԪ��������Ԫ��������Ȼ������С�˶�öࡣ ��

�������⣬���ߴ�һЩ˽�ҳ���������������֪����ͨ�¹ʡ�˽�ˡ�Ҳ���ܻ�����ƭ����Ϊ����������߷�ӳ������������ͨ�¹�˽�˵���������е�ʱ���¹����αȽ���ȷ��˫��Ҳ�����һ��������DZ���˽�ˡ��ɱ��չ�˾�����ϣ�ʵ���ƿ�ʩ������£�ֻ������������æ����� ������˵���á���������æ���������ʵ��������������æ��ײһ�Σ����չ�˾����ʱ�ѳ��dz�����С��ײ�ġ�

����[���¶�]

��������ƭ���ɵ�����

������������ֻ�ѳ��͵�����������2�Σ���ô�����ⰸȴ��6�Σ�����4���¹��Ҹ����Ͳ�֪���� �����գ��������������������¼ʱ�ܲ��졣��������������4�꣬���ǵ�ȥ��ֻ�������Σ�һ���Dz�����С͵���ƣ���һ������С�β���Ϊ��ʡ�£�����������������ȫ������4S������

����û�뵽ǰ����������ʱ���չ�˾�Ĺ�����Ա˵��������һ��������6�Σ����걣��Ҫ�ϸ�30%��������Ա�����������ݺ�ϵͳ��ʾ֣��������ı��ѳ�����5000Ԫ����4��ǰ��һ��Ϊ�³�Ͷ���ı��ѻ��ߣ���ȥ��ı���ֻ��4000Ԫ���ҡ�

����ϸ�������¼�������ŷ��������¼�ɵ����أ���һ�����ѳ�ͣ��4S��ά�ޣ�ͬһ��������¼ȴ����������������һ�����������������������¼���Դ�4S�겻Ը���������ֻ˵�����¼�DZ��չ�˾�����ġ�������˵����������������Ϊ��ʡ�£�û�뵽����ȴ�������鷳��

�������������������������

�������߶�����˽�����ٳ������պ�ѡ��������������ȫȨ�����������������ˣ����������п���ʹ������Ϊ������ ��ƭ�⡱�ĵ��ߡ�ҵ����ʿ¶���ܶ��Ϊʡ�£������ѳ����Լ�������֤������������������챣�գ���һЩ����������������Щ������һ���ڵ��챨�˰�֮�ڶ����ٸ��������ƭ����

����Ҳ����˵���������պ�����������Dz�����������ƭ�����Ҫ���ڡ��ر�����ҵ����������Ϣ������������ƭ������ˮ�档��Ϊһ���ڳ��մ�������3�Σ����ܵ��ļұ��չ�˾Ͷ�������Ѷ�Ҫ�ϸ������Ժܶ������ʱ���֣������¹ʱ���Ϊ�����ˡ���ȥ���չ�˾֮��������������Ϣ�������������Գ���Ӱ�����ޣ������ڶ���������չ�˾�������ܵͷ��ʡ�

�������������ڲ���ά����ƭ����Ϊ�����г���������ʣ����չ�˾�IJ鿱��ԱҲ�Ѵ���̡���Ȼ�����Ѿ�ͣ��ά�����⣬���ջ���ռ������������չ�˾Ӧ��֪��ά������ƭ�����ɣ�Ϊʲô����֧����ȥ������ͨ������������ȴ�ϰ����أ���ܲ��Ż�Ӧ���Ϲܱ�����Ա�ͳ��й���ƭ�������⡣

����Ϊ������С�ޱ�һ�δ����ǵö� �������鱣�����ǵ�������������

�����������������������һ���鷳�£�����ȥ�����ij��������γ��������¼�����������տ�֧��������ˡ����ǿ��������ú�ԩ��������ʵ���������ⶼ�Dz���ǧԪ��С�¹ʣ�����ǰ�������дν���Ԫ�Ĵ�����⣬���ǽ��공�յ��Ƿ�ȴ�����ġ�������Ϊ���� �����������ʡ��Ĺ������Ի���

�������߾ʹ˲ɷ���ƽ�������Ϻ�����ҵ���ܾ�����ǿ������ʾ����ʵ��ܲ����ƶ������߷����Ǵ�ܿأ�����������˵�������ʵ���ֹ�˾�Ѿ����ڲ��涨�����һ�����⸶��������ı��ѣ�����ı��ѻ��ǻ��ϸ��ġ�

��������7��25�գ��Ϻ��л���������ҵ���ս����Ϻ��л�������������Ϣƽ̨ʵ�����С��Ϻ���ҵ����ͨ����Ϣƽ̨����Ͷ������ܲ��ŶԱ��Ѹ������ӵ����ý����˹���������ȫ��ʻϵ���������ͻ��ҳ�ϵ�����͡�������Ŵ�ϵ��������Ӱ��ͻ�������ʱ�ı��ѡ�

��������ȫ��ʻϵ������Ӱ������ǣ�����ͻ�����һ���������û�н�ͨΥ����¼������ʱ�����ܰ�ȫ��ʻ�Żݣ����ͻ��ҳ�ϵ������Ҫ�����ڣ�����ͻ���һ�����������ͬһ���չ�˾�����ģ�������ܿͻ��ҳ϶��Żݣ���������Ŵ�ϵ������ָ������ͻ��ڱ�������û������¼������ʱ��������������Żݡ�Ҳ����˵���ͻ������Ƿ��й���γ��������¼���Ƿ��ڸñ��չ�˾Ͷ�����Ƿ���Υ���г��ļ�¼����Щ�����ڿͻ�Ͷ��ʱ������Ӱ�����ǵı��ѡ�

����ֵ��ע����ǣ����ձ��ռ�ܲ��Ź涨����ҵ�ձ���ǩ�����ѵ��Żݱ����ܺͲ��ó������������ѵ�30%��ͬʱ�����Ϻ����Ƴ��������ܰ�ȫ��ʻϵ��������

�������ձ�������ѡ�� ���ù��������¼Ӱ�챣��

�������ٳ�����Ϊ��ʹ�����¹ʣ�Ҳ�б��չ�˾�⳥����ʵ����������̬�������г���ȫ������������ͬʱҲ��������ľ�������������������Խ�࣬������Խ������ʱ�ı���Ҳ�ͻ�ˮ�Ǵ��ߡ�����һЩ���չ�˾�ĸ����˽��飬��һЩ�������С�IJ��������������Լ������

��������һ����ι�ܱ����������

��������ǰ���ն��Ǵ�����˾��æ��ģ�ǰ����Ͷ����ÿ�ζ�����һ���һ�㣬��ʱ������˾˵����Ϊ�����������ײ�������¼�϶����Ա��չ�˾�ϵ��˷��ʡ� �������������ѽ���4�꣬ǰ3�γ��ն����ڴ�����˾����ġ�ǰ����������������ʱ����Ȼ����û�б仯������ȴ����ǰһ���������ǣ������ۿ��ų����ֿ쵽�ڣ�ͬʱ�������ij������겢û�з������¹ʣ�Ҳû�������¼��������ʮ����֪�����ձ����ܲ��������µ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- ��ͷ���� �����ˮ�۽���

- ���в���80%�Ǽ�������

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� ��Ȼ�羰 �ᳵ

- �����֡� �������ij���

- ������������ȫ����2ǧ��

- �������� ���� ������

- ��̨�ϼ� ������ ����

- �������� ����������ͷʫ

- ����Ż� ����������

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��ף���� ��ɫ��Ĭ�Ķ���

- ��Ƥ������� ���˶���

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ������Ϣ��--������ɫ�Ʒ�

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ��˯������--�ݵ�����

- �������ѷ�����ЧǩԼ

- ��ˮ������--Խ��Խ�ݣ�

- ��09�꿪ʲô����Ǯ

- ������ɭ-��ή��-����ͻ��

- ��˯�������-�����ֺ�����

- ���^Ů�Է���--�ؿ���