| 寿险预定利率历史利率一览 | |

| 时间 | 调整后的利率 |

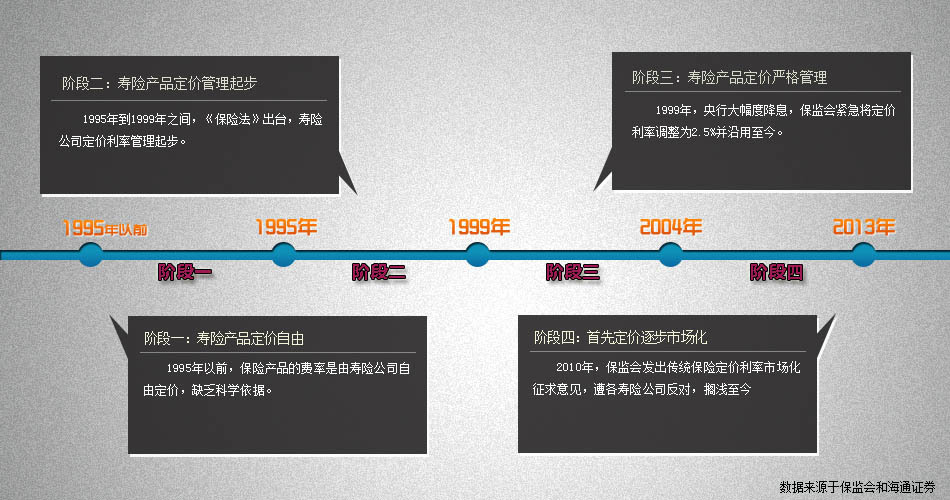

| 1982年-1988年 | 6.00% |

| 1988年-1997年 | 8.80% |

| 1997年12月1日-1998年10月 | 6.50% |

| 1998年10月1日-1999年6月 | 5.00% |

| 1999年6月11日-现在 | 2.50% |

①保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率,是保险公司提供给消费者的回报率;

②预定利率主要参照银行存款利率和预期投资收益率来设置的,它的高低和保险产品的价格直接相关;

③目前国内的寿险预定利率上限为2.5%,是1999年6月制定的,至今已经执行了14年;

定价将放开管制,被强制使用了14年之久的2.5%预定利率,有可能获得较大幅度提高,这对寿险消费者来说是一项重要的利好政策。

从远期看影响力很大,它标志着我们的保险市场在逐步与国际市场接轨,这个接轨不仅是从产品层面的,预定利率上调对于保险公司的投资能力也应有更高的要求。

放开费率是大势所趋,在偿付能力监管之下,不会导致保险公司的价格战,有利于督促保险公司转变以保费增长为目的的经营理念。

当前费率市场化改革的条件已逐渐成熟,一是市场经济的基础逐步完善;二是保险公司经过一定时间累积的经验后具备应对能力;三从国际化的角度来说也亟待改革。

银行是吃的这个产业的垄断饭,保险是这个产业的垄断饭。利率不自由化、不市场化,真正的金融市场是不存在的。

中国保险费率市场化后,消费者将得到更多的实惠,同样的保费会有更多的保险金领取,所以支持保监会放开人身险费率,与国际接轨。