参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

要点提示:

1.中美欧经济走势较好,全球经济超预期增长,为有色价格反弹提供了动力。

2.房地产、汽车及白电需求小幅好转,需求好转对有色价格拉动作用明显。

结论与投资策略:

全球主要经济体运行良好,对有色形成一定支撑。中国经济预期提高,市场需求企稳回暖,利好有色。

铜:南美罢工,对铜价带来的实质性影响并不多,铜矿供应偏弱维持,需求端有一定回暖,短期预计上行,中长期大幅上涨概率不大。

铝:供给改革“砥砺前行”,市场不再对供给侧改革盲目乐观,对铝价的预期正逐步修正,同时铝库存高企,需求疲软,预计铝价继续高位震荡。

锌:一方面锌价已升至阶段性高位,另一方面锌矿供应未能改善,锌库存持续下滑,上行乏力,下行遇阻,震荡为主。

镍:受黑色系影响,7月份镍价波动较大。中短期镍价上方仍有空间。

操作策略:铜多单持有;铝逢低做多、短线参与;锌偏空参与;镍偏多参与、谨防回调。

一 、行情回顾

7月份有色板块普遍收涨(数据截至7月25日),沪铝冲破万四并成功坚守。沪镍涨幅最大,镍价震荡收窄后跟随黑色系快速攀升,铜价“先抑后扬”,锌价收复阶段性高位后震荡向下。

现货方面,上海物贸数据显示随着期货价格攀升,贴水增加,铜镍由升水转贴水。

库存方面,铝库存持续攀升,铜锌镍库存弱势维稳。

LME市场,镍价攀升,铜库存大幅增加,铝库存小幅减少,贴水增加。

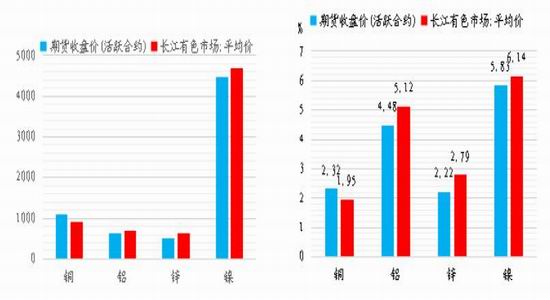

图:国内7月有色期现货涨跌及幅度(数据截至7月25日)

资料来源:华安期货投资咨询部;Wind

图:上海物贸升贴水 图:SHFE库存

资料来源:华安期货投资咨询部;Wind

二、

宏观形势

从宏观形势来看,中美欧等主要经济体公布的6月数据均好于预期,经济增长较为强劲。中国二季度GDP增长超预期、财新制造业PMI重回荣枯线上方及进出口数据反弹强劲,经济超预期增长,引发市场对经济短周期见底的猜想,工业品价格大涨。5年一次的金融工作会议召开,去杠杆脱虚就实,推动资金从金融行业转入实体,货币政策由稳健中性改为稳健,预计货币政策进一步从紧可能性不大,从7月份央行公开市场操作来看,货币政策工具愈发慎重。实体经济去杠杆预计对有色价格有一定冲击。

美国方面:制造业持续增长,新屋开工及营建许可发放好于预期,经济上行;美联储9月会议强调将“尽早”开启缩表,符合市场预期;特朗普政途坎坷,“通俄门”又出新料,有愈演愈烈之势,同时针对医疗改革的投票遇阻,市场对特朗普竞选时承诺的大规模基建及减税计划信心不足,美元指数持续走低,跌至一年多低位。本月加拿大央行加息25bp,继美联储之后,加息大幕逐渐拉开。

欧洲市场以稳为主,德法英经济走势平稳,英国继大选之后软脱欧已在预料之中。

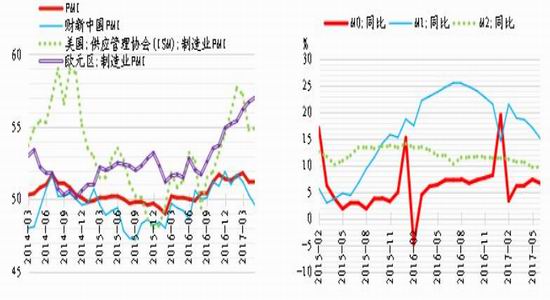

全球经济超预期增长,为有色价格反弹提供了动力。

图:全球PMI向好 图:中国M2创新低

资料来源:华安期货投资咨询部;Wind

图:国内进出口数据强劲 图:中国二季度GDP同比6.9%

资料来源:华安期货投资咨询部;Wind

图:美国就业数据向好 图:美国新屋开工数据上行

资料来源:华安期货投资咨询部;Wind

图:美元指数持续走弱 图:VIX持续低位

资料来源:华安期货投资咨询部;Wind

三、需求市场

从国内公布的6月数据来看,有色主要需求市场回暖。6月房屋新开工面积累计同比10.60%,商品房销售面积累计同比16.10%,均好于前值;6月份汽车产销均好于前值,同比亦有所增加;6月白电特别是空调产量大幅增加,天气炎热空调需求旺盛,需求好转对有色价格拉动作用明显。

图:国内房地产销售回暖 图:汽车销售量上升

资料来源:华安期货投资咨询部;Wind

图:6月白电销售上涨 图:电网投资上升

资料来源:华安期货投资咨询部;Wind

四、产业状况

1.国家统计局公布的数据显示,中国6月精炼铜产量同比增加12.0%至76.8万吨,为2015年12月以来最高,铅产量同比下降4.0%至43.7万吨,锌产量同比增加0.6%至54.4万吨,原铝产量同比增加7.4%至293.1万吨。

2.中国有色金属工业协会再生分会己接到通知,明年底废五金包括废电线、废电机马达,散装废五金将禁止进口,18年底将禁止“废7类”进口。

3.按照国务院第四次大督查总体安排,在各地区开展全面自查的基础上,7月16日国务院派出18个督查组,分赴天津、内蒙古、湖北等18个省(区、市),对贯彻落实党中央、国务院重大决策部署情况开展实地督查。

4.国务院第二次全国污染源普查领导小组办公室发布通知,要求加快推进第二次全国污染源普查工作,对落实不力、违法违规的单位和个人要严肃问责;尚未组建普查机构的地区,应在2017年7月底前完成普查领导小组及其工作办公室的组建。

铜:

7月份铜供应端罢工消息此起彼伏,疑云难散,对铜价有一定支撑。先有阿根廷联邦法院以污染为名,暂停嘉能可旗下Alumbrer铜金矿的运营活动。再有智利Zaldivar铜矿罢工调停谈判风波不断,时间延长。继而秘鲁采矿工人宣布全国大罢工,随后又取消罢工。后有自由港印尼分支Grasberg大型铜矿约5000名工人将把罢工延续一个月。同时受天气影响,智利中部地区Codelco旗下Andina铜矿开采业务部分中断。

7月17日,河南省召开会议,深入开展电线电缆生产企业专项整治。结合西安地铁电缆事件,此次专项行动预计会进一步敦促企业摒弃废铜转而采用精炼铜进行电缆生产,对铜价有一定利好。

TC/RC低位小幅回升,铜矿供应紧张有所改观但幅度不大,下游铜材产量回升至高位,需求增长,供应偏弱维持,铜价升势将得到维持。

图:TC/RC低位小幅回升 图:铜材产量回升

资料来源:华安期货投资咨询部;Wind

铝:

铝供给侧改革持续推进,截止7月中旬,中国电解铝行业供给侧改革政策已经影响约395万吨电解铝。电解铝去产能焦点由新疆转向山东,魏桥、信发两司成为关键,目前相关企业正积极购买电解铝产能置换指标使其产能合规化。同期美国铝业提高中国铝供应过剩预估,将进一步支持特朗普政府打压中国出口。统计局数据显示6月原铝产量同比增加7.4%至293.1万吨,产量创新高。

随着供给侧改革的逐步深入,市场不再盲目乐观,对铝价的预期正逐步修正。随着铝价上行,企业逐步盈利,不完全统计2017年1-6月累计新投产产能221万吨,累计复产产能63.5万吨,当前电解铝企业在利润的驱使下自主减产可能性较小。下游方面,受环保督查影响铝型材企业特别是小型企业开工率下滑,7月上旬小型企业开工率仅为10%。虽然同为供给侧改革背景,但预计铝价难以复制去年黑色行情,与去年黑色需求端房地产市场爆发相比,今年房地产市场受到严厉的政策调控,下游铝锭需求疲软,库存高企,铝价不具备大涨行情的基础。

图:电解铝产量创新高 图:电解铝开工率维持高位

资料来源:华安期货投资咨询部;Wind

锌:

根据国家统计局数据显示,2017年1至5月份国内共生产锌精矿168.9万吨,同比下降3%,1至5月份国内共生产精锌243.9万吨,同比下降1.63%。精矿紧张未能得到有效改善、锌库存持续下降,现货价格保持高位。

图:锌精矿价格震荡向上 图:SHFE锌库存

资料来源:华安期货投资咨询部;Wind

镍:

菲律宾新任环境部长取消了对矿业项目发放环境许可证的限制,其中包括矿业勘探与开发。印尼矿业部发言人称,今年矿石全面出口禁令被解除。

6月国内镍铁产量急剧下滑至65.21万吨至一年多低位,同时镍铁开工率创新低仅22%,沪镍中短期走势偏强。

图:镍铁产量急剧下滑 图2:港口库存镍矿小幅下滑

资料来源:华安期货投资咨询部;Wind

五、结论策略

全球主要经济体运行良好,对有色形成一定支撑。中国经济预期提高,市场需求企稳回暖,利好有色。

铜:南美罢工,对铜价带来的实质性影响并不多,铜矿供应偏弱维持,需求端有一定回暖,短期预计上行,中长期大幅上涨概率不大。

铝:供给改革“砥砺前行”,市场不再对供给侧改革盲目乐观,对铝价的预期正逐步修正,同时铝库存高企,需求疲软,预计铝价继续高位震荡。

锌:一方面锌价已升至阶段性高位,另一方面锌矿供应未能改善,锌库存持续下滑,上行乏力,下行遇阻,震荡为主。

镍:受黑色系影响,7月份镍价波动较大。中短期镍价上方仍有空间。

操作策略:铜多单持有;铝逢低做多、短线参与;锌偏空参与;镍偏多参与、谨防回调。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏