�����ڻ�����ָ�°��꽫��������Ϊ��

���������ں�ۡ�����ƣ��ͨ���º����У��ǵ�������¶����

����һ���������������ƵĿ�������������ýṹ�ĸ����Ա�����Ѳ���ȥ��2012��6�������IJ�������¶��������ļ���

����(һ)��2005�꼰2008��IJ������ȣ����ֲ����εľ�����������߱��������ϴ�仯��

������Ȼ�����ڽǶȿ����ҹ���2012��6�½�����һ�ֿ�����ڵIJ����Σ������䱳��ľ��ø�ַ����˸����Ա��ھ������������������������ҹ�GDP������2011����Ƹĸ↑��30�����������������ߣ�Ԥʾ��Ͷ�����������ľ�������ģʽ���սᣬ�����Ĺ�ʣ����������Լ���ز�����������ԣ��Ӷ����ƾ��ø������ȡ�

���������߱�������������������Ӱ�첹���εij���ʱ�䣺2005��-2007��IJ���������26���µ�ʱ�䣬����ҹ�M2Ŀ����15%������16%��2008��-2009��IJ�����������12���£������Ȼ�ҹ�M2Ŀ����16%������17%����2009��7��1������Ʊ�����������ͷų��������ս����źţ�2012-2013���ҹ�M2Ŀ����14%������13%����ȷ���������������Ļ������Կ��ز�������Լ��

����(��)�����ݱ��ֿ���2013��2�£�PMIԭ���Ͽ��-����Ʒ���������䣬����3�µ���0��������ȱ��(���ƫ�볤�ھ���ֵ�ķ���)��ͷ���¡�2013��5�£��������ȱ��(�����ƫ�볤�ھ���ֵ�ķ���)��ͷ���ϣ���ʾ���ܹ�ʣѹ���ٶȼӾ磬�Բ���湹��������Լ�����ֲ���������10���£���¶��ǰ�����ļ���

�����Ӹ��ݷ���������ͬ�����ټ���ľ��ò���ȱ�ڿ���2012��4���ȼ�����2013��1���Ȼ��䣬2���ȼ��ٻ��䣬Ԥʾ2����GDP���ٲ����ֹۡ���ͳ�ƹ��ɿ�����T��GDP����ͬ�����ٸߵ������1���ȵı����£�T+1��GDP�ߵ������1���ȵĸ���Ϊ2/3���������M2Ŀ����T+1�����������GDP�ߵ������1���ȵĸ��ʸߴ�100%������2012��GDP����ͬ�����ٷ�ֵ������1���ȣ�2013��1���ȳ�Ϊ����ߵ�ĸ���ƫ��

�������������ԣ�7-8���ʽ�ѹ�����м����Ի��⣬��������������ƿռ�����

����һ���棬�Ӽ������������ۺ϶Գ�ϵ�����ƿ���7-8�»����ʽ���������������ü����Ի��⡣��һ���棬������QE�˳�Ԥ���������ʽ������������֧��������б���ҵ�����������ؽ����������Ը��ƿռ䡣

��������ͨ�ͣ�CPI�����°����������ʴ������º�(2013ȫ���ֵ����3%)��2013��ĸߵ������������ȣ��������3%�ĸ��ʲ���

����2012��8���������ҹ�������һ��ͨ�����ڵ������Σ�2013���°���CPI�������ʴ��������ޡ���ʳƷCPI��������10���µ��ܷ�ĸ��ͬ��������2013��7�¼�����������䣬��ζ������������½���CPI����ͬ�����ٻ������ʴӷ�ʳƷCPI��������3���µ�CRB�ֻ�ָ�����ֻ���̬�ƣ���2013��3���ȷ�ʳƷCPIͬ�����ٹ���֧�š�

������ͨ�����ڽǶȿ���2012��8���������ҹ�������һ��ͨ�����ڵ������Ρ�Ԥ�Ƹߵ������2014-2015�ꡣ�ӷ�������������2013��4�������ȵ͵�(5.28)����2010��6��(4.61)����˱���ͨ�ߵ�Ԥ�Ƶ���2011��ߵ�(6.45)����ʱ���Ͽ�������16���µ������������۸����ٲ�������δ������Ԥʾ����ͨ��������2014��8��ǰ��δ������

�����ġ��Ӿ�������������������������������ͨ���������ơ��������������������ζ�ž����ѽ���ǵ������ͽΣ������������Ʒȱ�������Ի��ᣬծ����һ������(ͨ���Դ����º�ˮƽ)

�����塢���ߣ��ھ��ò�ʧ�ٵ�ǰ���£������»����ؽṹ������

�������������߿��������»����ء��ṹ���ᡰ�������Ļ����������ƶȸĸ����ص㡣

�������г���ս�Թ滮�����ƽ����ͳ�����Ϊ������Ͷ�ʣ�����Ҫ�ĸ��Ҫ���л����ƶȺ������ƶȵĸĸ���ڷ��ز������Ͷ�ʵ�֧���������ޡ�

�����ӻ������߿�����M2�ص�Ŀ��ֵ�·�ǰ������Ϣ�ĸ��ʽϵ͡��Ӿ��ýṹ��������������ִ����ļ���Կ������߷��ɵĸ���Ҳ�����������ǰ���ɣ����ע�������棺M2��ʱ������13%����(�ο�2011��Ӱ�����м��Ӱ�죬����ȥ�ܸ˻���M2���ٻ���)���Լ����û��ʧ��(��������7%��)

�������Ŵ����߿������̻�������ú����������õط���ʵ�徭�á���1������ҵ�����������ٶԸ�������Ͷ�ʣ��緿�ز���ط�����ƽ̨���ʽ������������ʳɱ���̧��Ҳ��������ͨ��ҵ���������ھ���������2�����ǵ�������ҵΪ������ʵ��Ͷ�ʻر��ʵ�������ϧ����˫�����أ��Ŵ��ṹ����������Ч����Ȼ���ǡ�

������A�ɡ������ع��ɶ�A���г�����ʵѹ��

����һ�������ع��������£����ƶ�֤ȯ�г�����Ѱ��֧��

����(һ)���߹����³��������˵ij���ΪĿ�꣬�ѱ��������س��ķ�չģʽ���Ŵ���ģ�������ţ���δ��ʵ�徭���γ��������ã�6��8�գ�����Ժ�������ǿ�ںӱ������ٿ�������ʡ�ݾ��ù�����̸�Ტ����Ҫ��������ָ����ͨ����������Ŵ�����֧��ʵ�徭�÷�չ��������˵���������Ի��������Dz���ȡ�ġ���ܲ��Ž��ԡ���ά����һ�ٽ���Ϊָ������ǿ��֤ȯ�г�Υ��Υ����Ϊ����թ������Ϊ������ϴӿ������ȣ��й������Ѹ����ɿ�ʼ�����������ȥ�Ŀ��ɴ�ʩ�������˳����⽫��һ���������̣�δ��������������г��У�������������Ҳ�������˳���

����(��)�й���������������ĸ�ת�������ڻ��ʵļ�����ֵ����ʹ���ڲ�ҵ�����ش���˵�ָ�������ʹ��ҵ���滷��������Ͷ����������ģʽ�����������뷢չ��˫����ս��ת�ͷ�չ�ѳ�Ϊ�й����ó��������ı���֮·

����(��)�ʽ�������������5���µľ����ʽ��������Լ�����7�·����۹ɽ���߳��ĵ�����IPO��7�·�������Ϊ��ܻ������г������߹�ʶ֮ʱ��������Ч���������������ʽ��������ߵ�Ч��

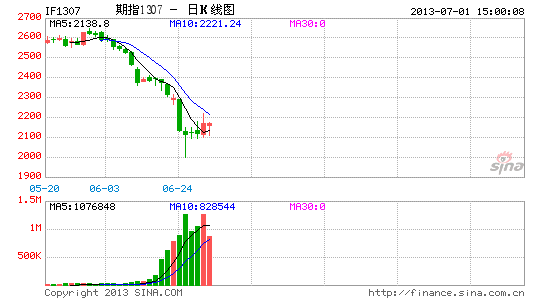

����(��)������̬�Ĺ��������Ǽ���ͼ������ͼ����IF�ֲ־��ղ�ǿ�ȣ���ָʾA���ѽ�һ����̽��Ҫ��

��������������A���г����ƵĻ����ж�

����(һ)�������߲��桢����ת�͡��ʽ�����������������ĸ����湲��ѹ���£��й�A���°������ƽ���������Ϊ�����ر����������ȱ�������ͻ����

����(��)���ȿ������2100�㣬���Ǽ�MA60�����ͼָʾ�Ĺ���㣻��Σ������Чͻ��2100�㣬��ֱ�ӿ���2000���1949�㡣

����(��)��������������Ʋ��ܹ�ʣ�IJ�ҵ�ͻ�����Ⱦ��ҵ�ķ�չ������ס�����������ҵ���齨�����Ծ��ô�����С�塢��ҵ��������л��ᡣ�ӹ�ָ�ڻ����������������������Ҫ����֮һ��

���������𡿽�������Ӧ��ת�͡���ʹ�ڡ�

�����ʽ������߸�������ȥ�ܸ˻����¶���ں������ʲ��۸��µ���������Ʊ��ծȯ��������Ʒȫ�߱�����Ŀǰȥ�ܸ˻����̻����ܵó������Ľ��ۣ���ˣ���Ŀǰ���������£���ȡ���ؽ����IJ����DZȽϰ�ȫ��ѡ����ˣ������ȣ������ݲ��Ƽ���Ʊ��ծȯ���𡣽�ֹ6��24�գ���������Ƚ���ĸ����������֤100���µ�8.84%�������Ƚ������������㣬���Ǽ����������Ƚ��ڲ�ͬʱ�����۵������ʣ���Ϊ�����Ƚ�Ŀǰ��һ���Ƚϰ�ȫ��Ͷ��Ʒ�֣���ˣ������������Ƽ������Ƚ���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���