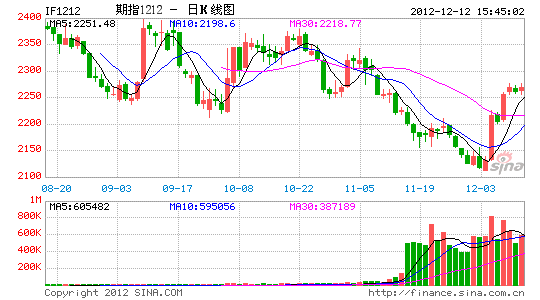

我国经济将弱复苏 明年期指由振荡到反弹

◆预计为“保增长”,2013年政府投资将继续保持增长,2013年下半年增长幅度或放大。

◆从历史经验看,换届期间政府一般不会出台力度较大的政策,而人事更替、新官员的适应可能会延长这种状况。2013年上半年市场将迎来政策期待期。

◆受政策因素影响,2013年市场波动将加大,建议投资者以波段操作为主。

预计在政府基建投资的拉动下,2013年我国经济将弱复苏。在调结构及政府换届的双重影响下,预计期指前期将以振荡为主,市场波动将加剧。随着明年下半年政策逐渐明朗及基建投资规模将扩大,期指有望反弹。

我国经济将弱复苏

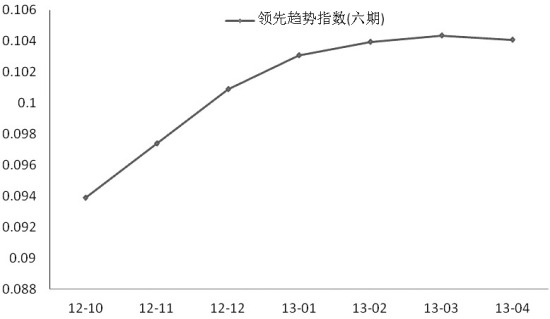

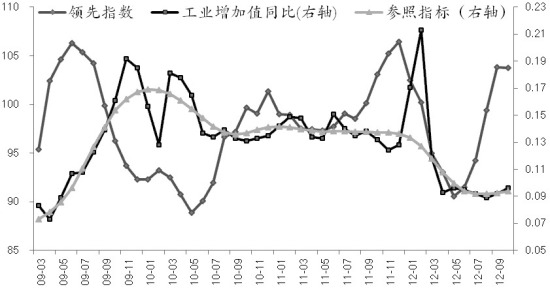

2012年经济增速整体下行,部分地区、行业出现了较为严峻的企业亏损问题和就业问题。为保增长,政府加大投资力度,8月份以来工业增加值同比增速止跌小幅反弹,10月份官方PMI则继续反弹,并站上50的荣枯线上方,经济前景有所好转。10月招商期货中国经济领先指数持续反弹后开始走平。相比起PMI指数的微弱领先性,招商期货中国经济领先指数领先同步指标工业增加值同比6期。根据我们的领先模型,预计2013年上半年我国经济增速将小幅反弹后略微回落。由于新老政府交替,预计国内政策在2013年下半年后才会逐渐明晰,届时投资亦将有一定幅度的放大,推动经济在调结构期间维持7%―8%区间的低速增长,在L型底部波动。

从今年经济增长情况看,政府投资是稳定经济增长的主要力量。今年以来政府主导的投资累计同比反弹,尤其是铁路运输业累计同比增速反弹幅度最大。受制于全球经济萎靡不振及中央对房地产业的调控,制造业、建筑业和房地产业累计同比却小幅回落。预计为“保增长”,2013年政府投资将继续保持增长, 2013年下半年增长幅度或放大。

我们认为2013年美国经济将继续缓慢复苏,经济增速将略高于今年。欧洲金融风险降低,但紧财政措施将加剧经济衰退。若2013年欧美经济此消彼长,而受全球贸易保护主义抬头影响,预计明年我国外贸环境依旧严峻,出口仍将难有起色,对我国经济或有负面影响。消费方面,政府在十八大会议中明确提出“2020年我国GDP和城乡居民人均收入要比2010年翻一番”的新目标,据此推算未来9年中国经济增长只需保持7%便可达成该目标。人均收入翻番意味我国人民群众消费能力将大幅提高,未来我国消费将保持平稳增长。

期待具体政策出台

尽管十八大确定了新一届的领导班子,并明确提出了未来的发展目标,但具体的宏观政策方向还未清晰。从历史经验看,换届期间政府一般不会出台力度较大的政策,而人事更替、新官员的适应可能会延长这种状况。2013年上半年市场将迎来政策期待期。

从重要的政府会议召开的时间惯例看,首先今年12月召开的中央经济工作会议值得关注,中央对保增长和控通胀问题的取向直接关系到未来实施稳增长政策的力度。其次,备受关注的调结构、制度改革等中长期的改革方案不太可能在近期出台,最大的可能性是在2013年下半年召开的十八届三中全会上进行讨论。考虑到以上因素,预计地方政府的投资力度要等到下半年才会加大。

日本经济的发展历程与我国类似,其在二十世纪七十年代中期同样受到高通[微博]胀、高房价、增长乏力的困扰,这里我们不妨借鉴日本当年在经济转型期间实施的政策进行前瞻性预测。当时日本政府通过控制地产和信贷增长、大力发展债券市场,通过提高政府支出来帮助经济完成调结构期间的顺利转型。事实上今年我国政府实施的政策便隐约相似:

(1)尽管经济增速一度快速下滑,但政府并未放宽对房地产的控制。今年下半年以来,受刚需推动,我国楼市回暖,商品房成交量有所回升,一线城市房产均价再次上升。如果后期房价继续上升,政府很可能加大对房地产的调控力度。在房价易涨难跌的背景下,预计房地产调控将成为常态,政府将继续通过推动保障房建设来维持房地产投资的平稳增长。

(2)降准降息预期屡次落空,货币信贷并未大幅放松。2012年信贷增幅大幅低于2009年,且随着经济增速逐步企稳,新增信贷逐步回落。整体上看今年新增信贷并无显著高于去年。受发达国家量化宽松影响,输入性通胀压力依旧不可小觑。在强调民生的背景下,预计央行仍会保持对通胀的严控态度,货币发行增速和信贷规模或与今年相当,不会出现大幅宽松的可能。2013年央行有可能选择降准降息来调节流动性,但公开市场操作仍将是央行的首选。

(3)今年来债券市场得到大幅发展,尤其是企业债的发行量明显增加。今年来政府高层数次表态要大力发展债券市场,发展债券市场已经成为推动我国金融服务业发展的重要一环,2013年债券市场或将迎来更多的利好政策,市场规模将不断扩大。不过,在振荡格局中债券市场的发展对股市资金是一种分流,某种程度上对期指形成利空影响。

总体来说,在控通胀、稳增长的背景下,2013年货币政策的可作为空间将较为有限,财政政策将发挥更积极的作用。财政政策工具主要有政府支出、转移支付以及税收,分别对应基建投资、收入分配改革以及产业税收优惠政策。除了基建投资的方向较为明晰外,其他政策仍旧不明朗。

分阶段行情预测

由于经济进入低速增长区间,市场的关注点可能更多放在国家政策的调整上,对政策的预期可能成为阶段性行情的炒作素材。即将召开的中央经济工作会议将受到市场的关注,大致有两种路径选项:第一种,仍旧强调经济转型,在经济增速过快时(如以GDP增速7.5%作为判断标准),加速经济转型,在经济增速过慢时,则着重保增长。同时控制通胀仍是调控政策的关注点。在该路径下短期经济增长依旧缓慢,部分领域可能出现恶化,但有助于经济结构转型,中长期利好市场;第二种重点强调稳增长,弱化对通胀的控制。在这种路径下政府投资加快,房地产调控放松,各行业将步入回暖,但中长期看将延长经济转型的时间,加大转型成本,甚至错失转型的最佳时机。在经济是否成功转型已经成为我国是否陷入“中等收入陷阱”的关键的今天,第一种路径应是大概率选择,那么中短线上政策对市场影响偏向于中性,受年底季节性流动性偏紧以及部分经济领域继续恶化影响,预计春节前股指期货将振荡走弱。

2013年3月份,两会将召开,届时新一届政府将完成换届。按照历史经验,会前维稳预期或支撑期指反弹,但两会召开后,随着维稳预期淡化,期指陷入整理概率较大。4月份新一届政府将陆续出台具体经济政策,在第一种路径的假设下,这些政策的影响力可能较为有限,期指或再次陷入区间振荡。若局部领域出现恶化,期指甚至会持续走低。这种状态或持续至明年9月中旬。三季度末四季度初,十八届三中全会的召开将成为市场的重要关注点。在这次会议上很可能将讨论调结构、制度改革等中长期的改革问题。这里又有三种可能的政策结果:第一种,激进的改革方案;第二种,实际上的保持现状不作为;第三种,改革迈小步走的折中方案。从我国的改革历程看,第三种的概率较高,这将推动期指出现一轮较大幅度的反弹行情。不过,如果最终是第二种结果,那么中国A股将熊途漫漫。

预计上证指数主要运行区间为1800―2300点,股指期货主力合约主要运行区间为2000―2500点。受政策因素影响,2013年市场波动将加大,建议投资者以波段操作为主。此外投资者亦可考虑双边对冲操作手法,降低组合波动风险,提高收益。