ґУГж°еКэѕЭµДЖА№А·Ѕ·ЁїґЖЪЦё¶Ф№ЙКРІЁ¶ЇРФУ°Пм

ЎЎЎЎЎЎСРѕї·ўПЦЈ¬ОТ№ъ№ЙЦёЖЪ»хµДНЖіцПФЦшЅµµНБЛ№ЙКРІЁ¶ЇВКЈ¬ёГЅб№ыФЪІ»Н¬ДЈРНСЎФс±кЧјєНФ¤Ів·Ѕ·ЁПВ±ЈіЦОИЅЎЎЈ

ЎЎЎЎЖЪ»хЅ»ТЧ¶ФПЦ»хКРіЎІЁ¶ЇВКµДУ°ПмТ»Ц±КЗЅрИЪС§ЅзЛщХщВЫµДОКМвЎЈЕъЖАХЯИПОЄ№ЙЦёЖЪ»хФцґуБЛ№ЙКРІЁ¶ЇРФЈ¬ІўЅ«ГА№ъ1987Дк№ЙФЦТФј°2008ДкТФАґµД№ъјКЅрИЪОЈ»ъ№йТтУЪЅрИЪСЬЙъІъЖ·µД№э¶ИїЄ·ўУлЅ»ТЧЎЈБнТ»ёцБчРРµД№ЫµгКЗЖЪ»хІъЖ·±ѕЙнЛщѕЯУРµДёЯёЬёЛМШРФОьТэґуБїН¶»ъЅ»ТЧХЯІОУлЈ¬К№µГЖЪ»хКРіЎАпµДФлТфґ«µјµЅПЦ»хКРіЎЈ¬јУѕзБЛјЫёсІЁ¶ЇЎЈПа·ґЈ¬ЖЪ»хКРіЎµДЦ§іЦХЯФтИПОЄЈ¬№ЙЦёЖЪ»хµДНЖіцДЬ№»јУїмКРіЎЦРРЕПўµДБч¶ЇЛЩ¶ИЈ¬К№РЕПўДЬ№»ёьїмµШ·ґУіµЅјЫёсЦРЈ¬ґУ¶шЅµµН№ЙЖ±КРіЎµДІЁ¶ЇВКЎЈ

ЎЎЎЎФЪКµЦ¤СРѕї·ЅГжЈ¬№ШУЪ№ЙЦёЖЪ»хµДНЖіц¶Ф№ЙЖ±КРіЎІЁ¶ЇµДУ°ПмТІГ»УРРОіЙНіТ»µДИПК¶Ј¬ЖдІї·ЦФТтАґФґУЪСРѕї·Ѕ·ЁµДІоТмЎЈДїЗ°±ИЅПНЁРРµДЧц·Ё·ЦОЄБЅґуАаЈ¬Т»КЗ±ИЅП№ЙЦёЖЪ»хНЖіцЗ°єуБЅ¶ОК±јдµД№ЙЖ±КРіЎІЁ¶ЇВКЈ¬ІўАыУГНіјЖ·Ѕ·ЁЅшРРјмСйЈ¬ИзGoldfeld and Quandt (1965)МбіцµДFНіјЖБїЈ»¶юКЗІЙУГGARCHЧеДЈРНјУИлРйДв±дБїµД·Ѕ·Ё¶ФІЁ¶ЇВКЅшРРЅЁДЈЈ¬·ЦОц№ЙЦёЖЪ»х¶ФІЁ¶ЇВКµДУ°ПмР§У¦ЎЈИ»¶шЈ¬ЙПКцБЅЦЦ·Ѕ·ЁѕщТААµІЁ¶ЇВКЧФЙнµДК±јдРтБРРФЦКЈ¬єцВФБЛЖдЛыКРіЎТтЛШЈ¬ґУ¶шµјЦВЅб№ыїЙДЬґжФЪЖ«ІоЎЈ

ЎЎЎЎІ»Н¬УЪ№эИҐµДОДПЧЈ¬±ѕОДІЙУГHsiaoµИ(2011)МбіцµДЎ°Гж°еКэѕЭПоДїЖА№А·ЁЎ±Ј¬¶ФґЛїЄХ№ЅшТ»ІЅµДЙоИлСРѕїЈ¬ЦјФЪМЅѕїОТ№ъ№ЙЦёЖЪ»хµДНЖіц¶ФУЪ№ЙКРІЁ¶ЇРФµДУ°ПмЎЈЛдИ»№ъДЪНвµДПа№ШСРѕїТСѕЙжј°№ЙЦёЖЪ»х¶ФУЪ№ЙКРІЁ¶ЇРФµДіе»чУлґ«µј»ъЦЖЈ¬µ«ФЛУГГж°еКэѕЭµДЅб№№РФЦК¶Ф»¦Йо300ЦёКэІЁ¶ЇВКЅшРРСРѕїЙРКфКЧґОЎЈёГ·Ѕ·ЁµДєЛРДЛјПлКЗАыУГЦР№ъУлЖдЛы№ъјТЅрИЪКРіЎјдµДПа№ШРФЈ¬№№ЅЁОТ№ъ№ЙКРІЁ¶ЇВКµДјЩПлЦµЈ¬јґ№АЛгФЪГ»УРНЖіц№ЙЦёЖЪ»хµДМхјюПВ№ЙКРµДІЁ¶ЇВКЛ®ЖЅЈ¬ґУ¶шµГТФЕР¶П№ЙЦёЖЪ»хєПФјНЖіцІъЙъµДУ°ПмЎЈПа±ИПЦУРОДПЧЈ¬ёГ·Ѕ·ЁµДУЕКЖФЪУЪОЮРиФ¤Йи»Ш№й»тК±јдРтБРДЈРНРОКЅЈ¬ІўїЙТФ¶ЇМ¬µШєвБїУ°ПміМ¶И±д»ЇЗйїцЈ¬ґУ¶шДЬ№»ЗеіюµШїґµЅ№ЙЦёЖЪ»хєПФјНЖіцєу¶Ф№ЙКРІЁ¶ЇВКµДіе»чР§№ыЎЈ

ЎЎЎЎОТГЗµДСРѕїКУЅЗјЇЦРУЪ»¦Йо300ЦёКэФВІЁ¶ЇВКµД±д»ЇЎЈ»¦Йо300ЦёКэіЙ·Ц№Й°ьє¬Бщ·ЦЦ®Т»µДЙПКР№«ЛѕКэДїєН60%ЧуУТµД№ЙЖ±КРЦµЈ¬НЁіЈ±»ИПОЄКЗѕЯУРґъ±нРФµДєвБїЦР№ъ№ЙКРЧЬМе±нПЦµДЦё±кЎЈАыУГГж°еКэѕЭЖА№А·Ѕ·Ё№№ЅЁПЦ»хКРіЎІЁ¶ЇВКµД·ґКВКµФ¤ІвЦµЈ¬Ф¤Ів±дБї°ьє¬ИфёЙЦчТЄ№ъјККРіЎЦёКэТФј°№ъДЪєк№ЫѕјГЦё±кЎЈ№ЫІвµЅµДКµјКІЁ¶ЇВКУл·ґКВКµФ¤ІвЦµЦ®ІојґОЄ№ЙЦёЖЪ»хєПФјНЖіцЛщґшАґµДХюІЯР§У¦ЎЈОТГЗ·ўПЦЈ¬»¦Йо300ЦёКэФВІЁ¶ЇВКµД·ґКВКµФ¤ІвЦµФЪєПФјНЖіцєуТ»ДкЦРµДѕшґу¶аКэК±јдАпѕщёЯУЪКµјК№ЫІвЦµЈ¬ґ¦ЦГР§У¦ѕщЦµОЄ-0.0184Ј¬ІўФЪ1%µДЛ®ЖЅЙППФЦшЎЈУлФ¤ІвІЁ¶ЇВКµДѕщЦµПа±ИЈ¬КµјКФВІЁ¶ЇВКЅµµНБЛФј25%ЎЈХвёц·ўПЦФЪІ»Н¬µДДЈРНСЎФс±кЧјєНФ¤Ів·Ѕ·ЁПВ±ЈіЦОИЅЎЎЈБнНвЈ¬І»Н¬УЪBologna and Cavallo (2002)µДЅб№ыЈ¬ОТГЗ·ўПЦ№ЙЦёЖЪ»хµДґ¦ЦГР§У¦їЄКјУЪєПФјНЖіцєуµДµЪ¶юёцФВЎЈ

ЎЎЎЎКРіЎУлКэѕЭ

ЎЎЎЎ1.№ЙЦёЖЪ»хКРіЎёЕїц

ЎЎЎЎЦР№ъ№ЙКРФЪЙПєЈЦ¤ИЇЅ»ТЧЛщєНЙоЫЪЦ¤ИЇЅ»ТЧЛщґґЅЁЦ®єуµД20ДкАпѕАъБЛёЯЛЩ·ўХ№ЅЧ¶ОЎЈЦБ2010ДкДкД©Ј¬ЙПКР№«ЛѕКэБїН»ЖЖ2000јТЈ¬ЧЬКРЦµґпµЅ26НтТЪФЄЈ¬ФјОЄGDPµД81.02%ЎЈ2010Дк4ФВ16ИХЈ¬ЦР№ъЅрИЪЖЪ»хЅ»ТЧЛщХэКЅНЖіц»¦Йо300№ЙЦёЖЪ»хєПФјЈ¬ХвТ»КВјю±»№г·єИПОЄ¶ФЦР№ъЧК±ѕКРіЎµД·ўХ№ѕЯУРАпіМ±®КЅµДТвТеЎЈ

ЎЎЎЎЧчОЄТ»ЦЦРВµДЅрИЪ№¤ѕЯЈ¬»¦Йо300№ЙЦёЖЪ»хКЬµЅСПёсја№ЬЎЈАэИзЈ¬Н¶ЧКХЯїЄ»§ЛщРиЧКЅрЦБЙЩОЄ50НтФЄЈ¬ІўЗТєПФј±ЈЦ¤ЅрґпµЅ12%ЎЈєПёсН¶ЧКХЯ±ШРлѕЯ±ёЧг№»µДЙМЖ·ЖЪ»х»т№ЙЦёЖЪ»хДЈДвЅ»ТЧѕСйЎЈґЛНвЈ¬ЦёКэЖЪ»хєПФјґжФЪ10%µДХЗµшНЈПЮЦЖЎЈЛщУРХвР©№ж¶Ё·ґУіБЛја№ЬІг¶ФУЪХвТ»РВРЛЅрИЪІъЖ·µДЙуЙчМ¬¶ИЎЈ

ЎЎЎЎЛдИ»ЅшИлГЕјчєЬёЯЈ¬ја№ЬК®·ЦСПёсЈ¬µ«КЗ№ЙЦёЖЪ»хКРіЎТАИ»КЬµЅН¶ЧКХЯµДЖХ±й№ШЧўЎЈєПФјНЖіцєуЈ¬»¦Йо300№ЙЦёЖЪ»хСёЛЩіЙОЄЦР№ъЅ»ТЧЧоОЄ»оФѕµДЅрИЪІъЖ·Ц®Т»ЎЈФЪ№ЙЦёЖЪ»хНЖіцєуµДИэёцФВК±јдАпЈ¬ФВЅ»ТЧБїЖЅѕщі¬№э600НтХЕЈ¬єПФјЧЬјЫЦµґуУЪ5НтТЪФЄЈ¬і¬№эБЛН¬ЖЪ№ЙЖ±ПЦ»хµДЅ»ТЧ¶оЎЈИ»¶шЖдФВіЦІЦБїИФЅПµНЈ¬ЖЅѕщФј12500ХЕЈ¬±нГчЅ»ТЧЦчТЄРФЦКОЄН¶»ъРРОЄЎЈѕЮґуµДЅ»ТЧБї°йЛжЧЕЅПґуµД»щІо(КЧФВЖЅѕщОЄ22.04µг)Ј¬Тэ·ўБЛБЅёцКРіЎјдµДМЧАыЅ»ТЧЎЈµ±јЫёс»щІоЛхРЎДЛЦБПыК§К±Ј¬Ѕ»ТЧБїТІЛжЦ®ЅµµНЎЈ

ЎЎЎЎЖЪ»хУлПЦ»хКРіЎФЪЅ»ТЧБїЙПѕЯУРПаН¬µДЗчКЖЎЈµ±2010Дк11ФВКРіЎЦёКэґпµЅ¶ҐµгК±Ј¬ЖЪ»хУлПЦ»хКРіЎЅ»ТЧБїН¬К±ґпµЅёЯ·еЈ¬ЛжєуФЪКРіЎЗчУЪПВµшµД№эіМЦРЅ»ТЧБїЦрІЅО®ЛхЎЈХвёцПЦПуФЪЅрИЪКРіЎЦРК®·ЦµдРНЈ¬ТтОЄН¶ЧКХЯЗгПтУЪФЪЙПЙэЗчКЖЦРЅшРРЅ»ТЧЈ¬¶шФЪРЬКРЦР±ЈіЦ№ЫНыЎЈ

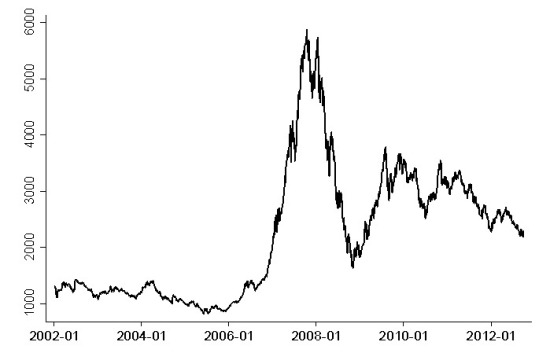

ЎЎЎЎНј1КЗ»¦Йо300ЦёКэґУ2002Дк1ФВ4ИХµЅ2012Дк9ФВ28ИХµДИХјЫёсЧЯКЖНјЎЈЦµµГЗїµчµДКЗЦёКэФЪ2002ДкЎЄ2005ДкТ»Ц±ФЪ1000ЎЄ1500µгёЅЅьІЁ¶ЇЈ¬µ«ЧФґУ2005ДкЦ®єуЈ¬ЦР№ъ№ЙЖ±КРіЎµДІЁ¶ЇВКіцПЦґу·щМбёЯЎЈФЪ2006ДкЎЄ2007ДкµДЕЈКР№эИҐЦ®єуЈ¬КРіЎФЪ2008ДкЧЄИлРЬКРЈ¬ІўФЪµ±ДкДкД©іцПЦ·ґµЇЎЈЦ®єуЦёКэФЪ2000ЎЄ4000µг·¶О§ДЪХсµґЎЈПФИ»Ј¬ПЦ»хКРіЎІЁ¶ЇВКЛщѕЯУРµДК±±дМШРФК№µГС°ХТєПККµДДЈРНИҐїМ»Жд¶ЇМ¬№эіМ±дµГј«ѕЯМфХЅРФЎЈ

ЎЎЎЎНј2Х№КѕБЛ2010Дк4ФВЦБ2012Дк9Ф¼仦Йо300ЦёКэУл№ЙЦёЖЪ»хИХјЫёсЧЯКЖНјЎЈФЪґЛЖЪјдЈ¬ЦР№ъ№ЙКРґУ4ФВ16ИХµД3388µгПВµшµЅН¬Дк7ФВ2ИХµД2463µгЈ¬µш·щґп27.3%ЎЈДЗГґЈ¬КЗ№ЙЦёЖЪ»хµДНЖіцµјЦВПЦ»хКРіЎјЫёсіцПЦѕЮ·щ±д»ЇЈ¬ТЦ»тЅцЅцЦ»КЗЗЙєПЈї±ѕОДЦјФЪМЅѕїЖдФТтЈ¬Н¬К±ЕЕіэЖдЛыїЙДЬТтЛШЈ¬ЦоИз№ъјКЅрИЪОЈ»ъµДУ°ПмЎЈ

ЎЎЎЎНј1 »¦Йо300ЦёКэЧЯКЖНј(ИХјЫёсРтБР) 2002:M1-2012:M9

ЎЎЎЎНј2 »¦Йо300ЦёКэЧЯКЖНј(ИХЖЪ»хУлПЦ»хјЫёсРтБР) 2010:M4-2012:M9 ЎЎЎЎ

ЎЎЎЎ

2.КэѕЭУлГиКцНіјЖ

ЎЎЎЎ±ѕОДЛщУГКэѕЭ°ьє¬»¦Йо300ЦёКэИХКХТжВКЈ¬ЖдЛыЦчТЄ№ъјККРіЎЦёКэТФј°№ъДЪєк№ЫѕјГЦё±кЈ¬Сщ±ѕЖЪєёЗ2002Дк1ФВЎЄ2012Дк9ФВЎЈ

ЎЎЎЎУЙУЪПгёЫ№ЙКРґуВЅ№ЙКРµДГЬЗРБЄПµЈ¬ОТГЗјУИлПгёЫєгЙъЦёКэ(HSI)ЎўєгЙъПгёЫЦРЧКЖуТµЦёКэ(HSCCI)ЎўєгЙъЦР№ъЖуТµЦёКэ(HSCEI)ЎЈПгёЫУлґуВЅКРіЎµДХыєПТвО¶ЧЕБЅХЯѕЯУРёьОЄЅфГЬµДѕјГБЄПµЈ¬УИЖдКЗЅьДкАґґуБїДЪµШЖуТµСЎФсФЪПгёЫЙПКРЎЈ

ЎЎЎЎФЪСЗМ«µШЗшСЎФсЦШТЄ№ъјТµДКРіЎЦёКэЈ¬Изє«№ъKOSPIЦёКэЎўИХѕ225ЦёКэЎўРВјУЖВєЈПїК±±ЁЦёКэУлМЁНејУИЁЦёКэЎЈґЛНвЈ¬УЙУЪ·ўґп№¤Тµ№ъ¶Ф№ъјКЅрИЪКРіЎµДѕЮґуУ°ПмЈ¬ОТГЗ»№јУИлВЧ¶ШЅрИЪК±±Ё100ЦёКэЎўЕ¦ФјS&P 500ЦёКэЎў°НАиCAC40ЦёКэЎўµВ№ъ·ЁАјїЛёЈDAXЦёКэЎў°НОчBovespaЦёКэЎўјУДГґуS&P-TSXЦёКэТФј°°ДЦЮЧЫєПЦёКэЎЈ

ЎЎЎЎіэёч№ъ№ЙЖ±ЦёКэНвЈ¬Цо¶а№ъДЪєк№ЫѕјГ±дБїТІ±»јУИлЧчОЄФ¤Ів±дБїЈ¬ИзCPIЎўM1ФВ¶ИН¬±ИФцЛЩЎўM2ФВ¶ИН¬±ИФцЛЩЎў№¤ТµФцјУЦµФВФці¤ВКЎўі¤¶МЖЪАыІоµИЎЈХвР©±дБїѕщОЄЅрИЪОДПЧЦРЖХ±йІЙУГµДЦё±кЎЈ

ЎЎЎЎ№ЙЦёРРЗйКэѕЭИЎЧФИсЛјRessetЅрИЪКэѕЭївєНWindЧКС¶ЅрИЪЦХ¶ЛЈ¬єк№ЫѕјГ±дБїКэѕЭАґФґУЪЦР№ъЙз»бїЖС§ФєЅрИЪНіјЖКэѕЭївТФј°ёчДк¶ИЎ¶ЦР№ъНіјЖДкјшЎ·ЎЈјЖЛг№ЙЖ±ЦёКэФВІЁ¶ЇВКµД·Ѕ·ЁОЄµ±ФВ№ЙЦёИХКХТжВКµД±кЧјІоіЛТФµ±ФВЅ»ТЧМмКэµДїЄ·ЅЎЈ±н1±ЁёжБЛЦёКэІЁ¶ЇВКУл№ъДЪєк№ЫѕјГ±дБїµДГиКцРФНіјЖЎЈ

ЎЎЎЎ±н1 ±дБїГиКцНіјЖ ЎЎЎЎ

ЎЎЎЎ

КµЦ¤Ѕб№ы

ЎЎЎЎ1.Ѕб№ы

ЎЎЎЎёщѕЭ№ЙЦёЖЪ»хНЖіцµДИХЖЪЈ¬ОТГЗЅ«И«Сщ±ѕ·ЦОЄБЅІї·ЦЈєТФ2002Дк1ФВЎЄ2010Дк4ФВОЄНЖіцЗ°К±ЖЪЈ¬ТФ2010Дк5ФВЎЄ2012Дк9ФВОЄНЖіцєуК±ЖЪЎЈАыУГНЖіцЗ°К±ЖЪ№ЫІвЦµЅ«ЛщУР№ъјКЦчТЄЦёКэІЁ¶ЇВКєНєк№ЫѕјГ±дБї¶Ф»¦Йо300ЦёКэФВІЁ¶ЇВКЅшРРOLS»Ш№йЈ¬ЛщµГµЅµД№АјЖЅб№ыИз±н3ЛщКѕЎЈ»щУЪЙПКцЅб№ы№№ЅЁНЖіцєуК±ЖЪµД·ґКВКµЦµЎЈОТГЗЅ«НЖіцЗ°К±ЖЪ¶ЁТеОЄСщ±ѕДЪ№АјЖЖЪЈ¬¶шЅ«НЖіцєуК±ЖЪ¶ЁТеОЄСщ±ѕНвФ¤ІвЖЪЎЈЧўТвµЅ·ґКВКµФ¤ІвЦµµД№№ЅЁФЪДЈРН№АјЖК±Г»УРїјВЗЖЪ»хЅ»ТЧµДУ°ПмЎЈТтґЛЈ¬ІЁ¶ЇВКµДКµјКЦµУлФ¤ІвЦµЦ®јдµДІо¶о°ьє¬БЛНЁіЈµДФ¤ІвОуІоТФј°УЙ№ЙЦёЖЪ»хНЖіцЛщґшАґµДґ¦ЦГР§У¦ЎЈ

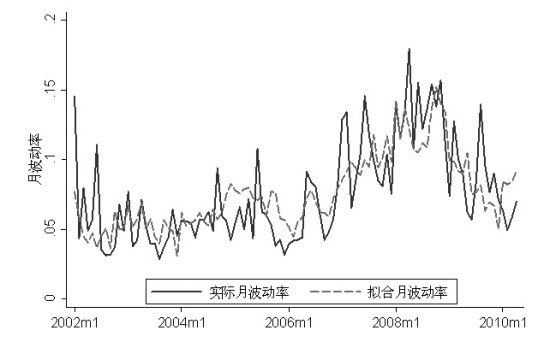

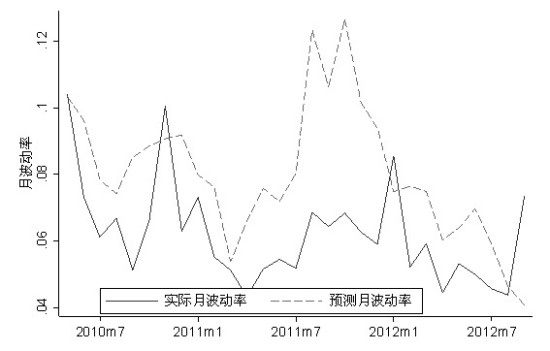

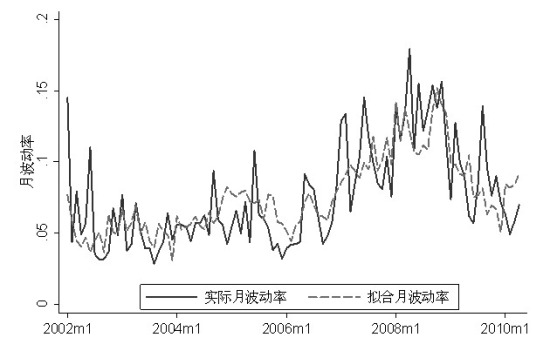

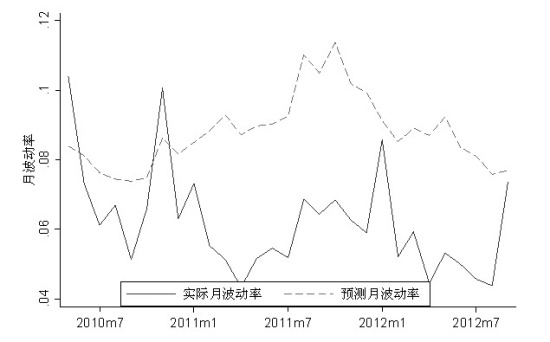

ЎЎЎЎґЛНвЈ¬Нј3ЎўНј4Ги»жБЛ»щУЪГж°еКэѕЭЖА№А·ЁµД2002Дк1ФВЎЄ2010Дк4ФВТФј°2010Дк5ФВ-2012Дк9ФВµД»¦Йо300ЦёКэІЁ¶ЇВККµјКЦµУлФ¤ІвЦµЎЈґУНј3їЙТФїґіцЈ¬ФЪ№ЙЦёЖЪ»хХэКЅЅ»ТЧЗ°ФЛУГ№ъјКЦчТЄЦёКэФВІЁ¶ЇВКєН№ъДЪФВ¶Иєк№ЫѕјГ±дБїДЬ№»ЅПєГµШДвєП»¦Йо300ЦёКэФВІЁ¶ЇВКЎЈНј4ПФКѕЈ¬ФЪ№ЙЦёЖЪ»хНЖіцєуµДѕшґу¶аКэК±јдАпЈ¬»¦Йо300ЦёКэµДФВ·ґКВКµІЁ¶ЇВКѕщёЯУЪКµјКЦµЈ¬±нГчґжФЪёєµДґ¦ЦГР§У¦ЎЈИ»¶шЈ¬ИФИ»РиТЄЅшРРЅшТ»ІЅµДЦ¤ѕЭАґИ·Ц¤ёГР§У¦µДПФЦшРФЎЈ

ЎЎЎЎНј 3 »щУЪГж°еКэѕЭЖА№А·ЁµД»¦Йо300ЦёКэФВІЁ¶ЇВККµјКЦµУлФ¤ІвЦµ 2002:M1-2010:M4 ЎЎЎЎ

ЎЎЎЎ

Нј4 »щУЪГж°еКэѕЭЖА№А·ЁµД»¦Йо300ЦёКэФВІЁ¶ЇВККµјКЦµУлФ¤ІвЦµ 2010:M5-2012:M9 ЎЎЎЎ

ЎЎЎЎ

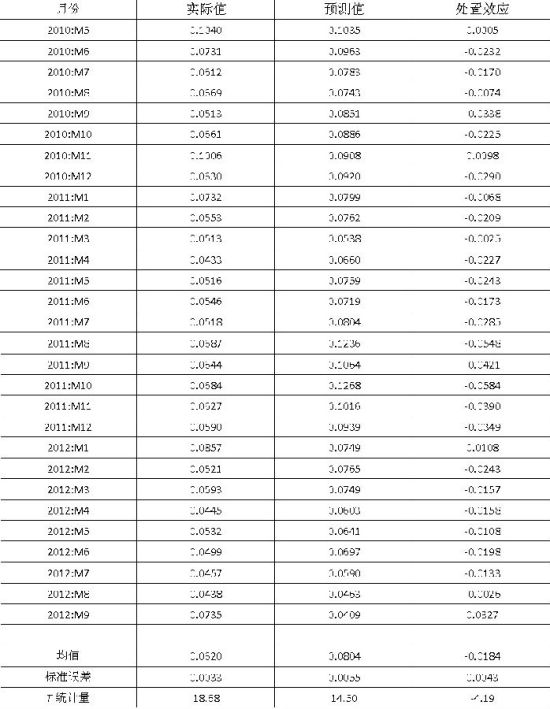

±н2±ЁёжБЛґ¦ЦГР§У¦ФЪХыёцСщ±ѕЖЪјдАпµД№АјЖУлјмСйЅб№ыЎЈ±нёсµЪ2БРґУИХКХТжВКЦР№АјЖµДІЁ¶ЇВККµјКЦµЈ¬µЪ3БРОЄФ¤ІвµД·ґКВКµЦµЎЈµЪ4БРЦРµДґ¦ЦГР§У¦јЖЛг¶ЁТеОЄБЅХЯІо¶оЎЈ±нёсµЧІїБРКѕБЛґ¦ЦГР§У¦µДѕщЦµОЄ-0.0184Ј¬ЖдHACµчХыєуµД±кЧјОуІо0.0043Ј¬ПаУ¦µДTНіјЖБїОЄ-4.19Ј¬ІўФЪ1%µДЛ®ЖЅЙПёЯ¶ИПФЦшЎЈХвёцЅµ·щФЪѕјГТвТеЙПН¬СщК®·ЦПФЦшЈ¬ХвТвО¶ЧЕ№ЙЦёЖЪ»хµДНЖіцЅµµН№ЙКРІЁ¶ЇВКЅь25%ЎЈХвёцЅб№ыУлЅьДкАґЖдЛыКРіЎµД·ўПЦТ»ЦВЈ¬±нГч№ЙЦёЖЪ»хµДТэИл¶ФУЪОИ¶Ё№ЙКРѕЯУРЦШТЄЧчУГЎЈ

ЎЎЎЎ±н2 »щУЪГж°еКэѕЭЖА№А·ЁµДґ¦ЦГР§У¦ 2010:M5-2012:M9 ЎЎЎЎ

ЎЎЎЎ

ОЄјмСйі¤ЖЪґ¦ЦГР§У¦µДПФЦшРФЈ¬ОТГЗ№АјЖARMAДЈРНАпТює¬µДі¤ЖЪР§У¦ОЄ-0.0340Ј¬tЦµОЄ-3.13Ј¬ФЪ1%µДЛ®ЖЅЙППФЦшЎЈХвУлЦ®З°HACОИЅЎtјмСйµДЅб№ыТ»ЦВЎЈ

ЎЎЎЎ2.ОИЅЎРФјмСй

ЎЎЎЎ(1)»щУЪРЕПўЧјФтµД±дБїСЎФс

ЎЎЎЎФЪДЈРН№АјЖЅЧ¶ОУР20УаёцЧФ±дБїЈ¬µ«ЅцУР100УаёцФВ¶И№ЫІвЦµЈ¬ТтґЛОТГЗЅшТ»ІЅёщѕЭіаіШРЕПўЧјФтAICєНРЮХэіаіШРЕПўЧјФтAICCСЎФсЧФ±дБїТФѕ«јтДЈРНЎЈ±н3±ЁёжБЛПаУ¦µДґ¦ЦГР§У¦ПФЦшРФјмСйЅб№ыЎЈАыУГAICєНAICCЧјФтѕ«јтДЈРНµДФ¤Ів±дБїЦ®єуЈ¬Ѕб№ы±нГч№ЙЦёЖЪ»хНЖіцЛщґшАґµДґ¦ЦГР§У¦ТАИ»ПФЦшОЄёєЈ¬·Ц±рОЄ-1.74%єН-3.47%ЎЈХвТвО¶ЧЕ№ЙЦёЖЪ»хµДНЖіцПФЦшЅµµНБЛОТ№ъ№ЙКРµДІЁ¶ЇРФЈ¬ѕЯУРОИ¶Ё№ЙКРµДЦШТЄЧчУГЎЈ

ЎЎЎЎ±н3Гж°еКэѕЭЖА№А·ЁµДґ¦ЦГР§У¦ПФЦшРФјмСйЈє»щУЪAICЎўAICCµДДЈРНСЎФс ЎЎЎЎ

ЎЎЎЎ

(2) ЦчіЙ·Ц·ЦОц

ЎЎЎЎіэБЛСЎФсІї·ЦФ¤Ів±дБїНвЈ¬ОТГЗІЙУГЦчіЙ·Ц·ЦОц·Ѕ·ЁМбИЎФ¤Ів±дБїµД№ІН¬ТтЧУЈ¬ІўµГµЅ·ґКВКµФ¤ІвЦµЎЈОТГЗ·ўПЦЗ°5ґуЦчіЙ·Ц¶ФФ¤Ів±дБї±д¶ЇµД»эАЫ№±ПЧЅУЅь90%ЎЈТтґЛЈ¬ОТГЗСЎФсХв5ёцЦчіЙ·Ц¶Ф»¦Йо300ЦёКэФВІЁ¶ЇВКЅшРРФ¤ІвЈ¬Іў·ўПЦґ¦ЦГР§У¦µДѕщЦµОЄ-0.0259Ј¬HACµчХыtЦµОЄ-5.65Ј¬ФЪ1%µДЛ®ЖЅЙППФЦшЎЈґЛНвЈ¬Нј5єННј6±ИЅПБЛ»¦Йо300ЦёКэФВІЁ¶ЇВКФЪБЅёцК±ЖЪµДКµјКЦµУлФ¤ІвЦµЈ¬Ѕб№ыУлЙПЅЪПаН¬ЎЈ

ЎЎЎЎНј5 »щУЪЦчіЙ·Ц·ЁµД»¦Йо300ЦёКэФВІЁ¶ЇВККµјКЦµУлФ¤ІвЦµЈє2002:M1-2010:M4 ЎЎЎЎ

ЎЎЎЎ

Нј6 »щУЪЦчіЙ·Ц·ЁµД»¦Йо300ЦёКэФВІЁ¶ЇВККµјКЦµУлФ¤ІвЦµЈє2010:M5-2012:M9 ЎЎЎЎ

ЎЎЎЎ

3.МЦВЫ

ЎЎЎЎФЪµГіц№ЙЦёЖЪ»хНЖіцЅµµН№ЙЖ±КРіЎІЁ¶ЇВКµДЅбВЫЦ®З°Ј¬ОТГЗЧЕЦШІыКНГж°еКэѕЭЖА№А·Ѕ·ЁПа±ИУЪ№эИҐґ«Ні·Ѕ·ЁµДУРР§РФј°ЖдУЕКЖЎЈ

ЎЎЎЎОЄ·ґУі·Ѕ·ЁµДУРР§РФЈ¬ОТГЗТФ2002Дк1ФВЎЄ2009Дк4ФВОЄСщ±ѕДЪ№АјЖЗшјдЈ¬ТФ2009Дк5ФВЎЄ2010Дк4ФВОЄФ¤ІвЗшјдЈ¬№№ЅЁ»щУЪГж°еКэѕЭµД»¦Йо300ЦёКэІЁ¶ЇВК·ґКВКµЦµЎЈґ¦ЦГР§У¦µДѕщЦµОЄ0.0102ЗТІўІ»ПФЦшЈ¬ЖдtЦµЅцОЄ0.76ЎЈ»щУЪARДЈРНµГіцµДі¤ЖЪР§У¦ОЄ-0.00016Ј¬tЦµОЄ-0.012Ј¬ТІКЗІ»ПФЦшµДЎЈХв±нГчФЪ№ЙЦёЖЪ»хНЖіцЗ°µДТ»ДкАпЈ¬ФЪГ»УР№ЙЦёЖЪ»хЅ»ТЧУ°ПмµДЗйїцПВЈ¬»щУЪГж°еКэѕЭЖА№А·ЁЛщµГµЅµДОТ№ъ№ЙКРІЁ¶ЇВКФ¤ІвЦµУлКµјКЦµІўОЮПФЦшІоТмЎЈХвТвО¶ЧЕОТГЗµДЅбВЫЧјИ··ґУіБЛ№ЙЦёЖЪ»хµДНЖіц¶ФУЪ№ЙКРІЁ¶ЇРФµДУ°ПмЎЈ

ЎЎЎЎґЛНвЈ¬ОЄМеПЦ±ѕ·Ѕ·ЁµДУЕКЖЈ¬ОТГЗЅшРРБнТ»ёцКµСйЈ¬Ѕ«ОДПЧЦРБчРРµДGARCH-Рй±дБї·ЁУл±ѕОДІЙУГµДГж°еКэѕЭЖА№А·Ѕ·ЁЅшРР±ИЅПЎЈОЄФцґуСщ±ѕБїОТГЗІЙУГИХКХТжВККэѕЭЎЈµ±№ЫІвЦµФЪ2010Дк4ФВ15ИХЦ®єуЖдЦµИЎ1Ј¬·сФтОЄ0ЎЈОТГЗ·ўПЦGARCH-Рй±дБї·Ё¶ФУЪСщ±ѕЖЪµДСЎФс·ЗіЈГфёРЈ¬¶шГж°еКэѕЭЖА№А·Ѕ·ЁПа·ґФтК®·ЦОИЅЎЎЈ

ЎЎЎЎЅбВЫ

ЎЎЎЎ±ѕОДІЙУГЧоЅьМбіцµДГж°еКэѕЭЖА№А·Ѕ·ЁМЅѕїОТ№ъ№ЙЦёЖЪ»хµДНЖіц¶ФУЪ№ЙКРІЁ¶ЇРФµДУ°ПмЎЈСРѕї·ўПЦЈ¬ОТ№ъ№ЙЦёЖЪ»хµДНЖіцПФЦшЅµµНБЛ№ЙКРІЁ¶ЇВКЈ¬ёГЅб№ыФЪІ»Н¬ДЈРНСЎФс±кЧјєНФ¤Ів·Ѕ·ЁПВ±ЈіЦОИЅЎЎЈКµЦ¤Ѕб№ы±нГчЈ¬№ЙЦёЖЪ»хµДНЖіцМбёЯБЛКРіЎХыМеµДРЕПўР§ВКЈ¬ОЄН¶ЧКХЯМṩБЛёьєГµД·зПХ№ЬАн№¤ѕЯЎЈИ»¶шЈ¬ХвёцЅб№ыїЙДЬКЗУЙЦР№ъЅрИЪКРіЎµД¶АМШРФЦКФміЙµДЈ¬УИЖдКЗСПёсµДЧјИлТЄЗуЎўёЯ±ЈЦ¤ЅрЛ®ЖЅєНХюё®ја№ЬЎЈТтґЛЈ¬ФЪЅ«ЅбВЫА©Х№µЅЖдЛы№ъјТКРіЎК±РиТЄїјВЗЖдЧФЙнµДЗйїцЎЈ

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·°ЧЅрНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ