|

不支持Flash

|

|

|

股指期货交易策略之三:跨期套利http://www.sina.com.cn 2007年03月29日 02:52 中国证券网-上海证券报

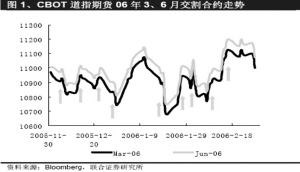

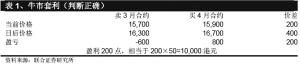

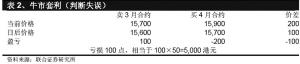

□中诚期货供稿 多个交割月合约的存在为跨期套利奠定基础。 一般来说,相同标的指数的股指期货在市场上会有不同交割期的若干份合约在同时交易,例如美国通常采用季度月作为交割月,即交割月只能是3、6、9、12月。在CBOT上市交易的道指期货合约在任何时间都有3、6、9、12四个交割月的合约在交易,而CME的标普500指数期货合约则有从当前季度算起的八个季度月的合约在交易。我国香港股指期货合约的设计较有特色,其交割月定为当前月、下一个月、以及下两个季度月。例如当前月为4月,则此时存在的股指期货合约的交割月为4月、5月、6月和9月,因此在任何一个月,同时存在的股指期货合约有四个交割日期。 股指期货距离交割时间越近,其与现货市场的相关性则越强,对于套期保值者来说,利用股指期货来对冲现货风险的功能也越强,因此与一般的商品期货不同,股指期货交易最活跃的合约总是最近交割的合约。由于香港股指期货合约的设计保证了在任何一个月,都有该月交割的股指期货合约存在,因此香港股指期货的设计模式更适合于套期保值者进行风险对冲。 由于同时交易的不同交割月合约均是基于同一标的指数,一般来说,在市场预期稳定的情况下,不同交割日期合约间的价差应该是稳定的,一旦价差发生了变化,则会产生跨期套利机会。股指期货的跨期套利(Calendar Spread Arbitrage)即为在同一交易所进行同一指数、但不同交割月份的套利活动。从图1可看出,2006年道琼斯指数期货3月合约和6月合约的价差基本稳定,但也有价差增大或缩小的时候(即箭头所指处),图中短短3个月内即出现至少九次跨期套利机会。 跨期套利按操作方向的不同又可分为牛市套利(多头套利)和熊市套利(空头套利),但无论采取哪种操作模式,其本质均是对不同交割期的合约同时进入低买高卖,即同时买入价值被低估的合约而卖出价值被高估的合约。 牛市跨期套利 从价差的角度看,做牛市套利的投资者看多股市,认为较远交割期的股指期货合约涨幅将大于近期合约的涨幅(即图1中第2、3、6、8、9箭头所指处),或者说较远期的股指期货合约跌幅将小于近期合约的跌幅(即图1中第1、4、5、7箭头所指处)。从价值判断的角度看,即是认为远期的股指期货的价格应高于当前远期的股指期货的交易价格,当前远期的股指期货的价格被低估。因此做牛市套利的投资者会卖出近期的股指期货,并同时买入远期的股指期货。 举例而言,假设当前3月交割的恒指期货的价格为15,700点,4月交割的恒指期货价格为15,900点,价差为200点。如果某投资者看多近一个月的股市,认为3、4月合约的价差将增大,他可以选择同时卖出一份3月合约,并买入一份4月合约。在3月合约到期前,股市果然大涨,3月合约的价格为16,300点,而4月合约的价格则变为16,700点,价差扩大为400点。表1给出在整个套利过程中该投资者的获利。套利者欲兑现这部分收益,则可按16,300点买入一份3月合约,并按16,700点卖出一份4月合约,即可实现平仓。 如果套利者判断失误,即实际股市不涨反跌,如3月合约的价格为15600点,4月合约的价格为15700点,则其牛市套利会遭遇亏损(表2)。 由此可见,跨期套利能否获得收益决定于投资者的判断(无论是对股指走势的判断或是对合约价值是否低估的判断)是否正确,如果套利者的判断有误,则依然可能在“套利”过程中遭遇亏损。然而与直接根据对股市走势的判断投机不同的是,跨期套利由于实际投资的是价差,因此风险要远小于投机。

【发表评论】

|

不支持Flash

|

|||||||||||||||||||