|

|

商品期货市场辞旧迎新 股指期货春来弄新姿http://www.sina.com.cn 2006年12月20日 05:47 中国证券报

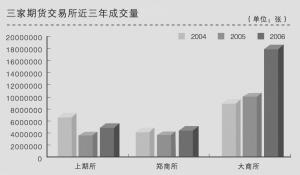

2006年,资本市场改革顺利进行,期货市场稳步快速发展。2007年,股指期货上市,整个市场将完成由量变到质变。 商品期货辞旧迎新 2006年是我国入世5周年,宏观经济平稳快速发展,进出口贸易强劲增长,“世界工厂”的地位进一步巩固;资本市场制度建设取得重大突破,股权分置改革顺利推进。在此背景下,期货市场出现系列积极变化: 首先,交易规模继续大幅度增长,全年成交额突破20万亿元已无悬念。据中国期货业协会统计,今年1-11月份,全国期货市场累计交易量和交易额分别达402917572手和191078.97亿元,同比分别增长了41.01%和58.37%。同时,以净资本为核心的期货公司财务安全监控体系、新的保证金存管体系、保证金监控中心和投资者保障基金的设立等,使得发展基础进一步夯实,风险防范能力进一步增强。 其次,资本市场内在联系加深,商品期货金融属性显现。“看美元、做期货”、“看期货、炒股票”成06年一大特点。同时,能源替代概念兴起,农产品期货在此推动下摆脱持续两年的低迷状态,玉米、白糖等持仓量、交易量屡创新高,说明农产品的工业属性显现,商品期货的金融属性得到强化。 最后,市场非均衡性发展加剧。其一是品种规模分化明显。新品种整体流动性提高较快,老品种出现分化;基础原材料品种活跃度较高,粮食品种明显下降;南方市场概念的品种活跃度上升,北方市场概念的品种流动性降低。例如,曾经是国际市场主力品种以及大商所支柱品种的大豆期货,因受地域局限、产业困境等客观因素困扰,成交大幅缩减。其二,期货公司借金融期货的推出而重新定位,出现主动性分化趋势。部分期货公司接受券商入股,向经营金融期货转型;部分公司要发展成为综合性经纪公司,商品期货和金融期货兼得;部分仍将商品期货作为重点。 2006年,诸多制约因素仍待解决。现有法规制度不适应市场发展要求,呼唤已久的《期货交易管理条例》仍未出台;品种结构和数量不适应宏观经济发展需要;投资者机构仍不尽合理;对外开放严重滞后等。 股指期货催生新格局 2007年,股指期货的正式推出,将标志着中国期货市场搭上国际金融期货快车,真正融入全球潮流。20世纪70年代金融期货出现后,迅速成长并远远将商品期货抛在后面,成为国际期货市场主流。2005年,全球股指期货和个股期货分别占期货期权成交总量的41%和24%。今年1-6月,这一比例进一步提高到62.49%。据此可乐观预计,我国股指期货在填补历史空白的同时,在发展上也将遵循国际路线,从规模上很快超过商品期货市场。 不过,商品期货市场也不应悲观。2005年,尽管国际市场上农产品和能源期货份额各自萎缩至3%,金属期货更是跌至1%的最低记录。但总体规模仍与金融期货在同步增长。2005年全球期货和期权共成交98.89亿手,同比增长11.68%;其中商品期货和期权共成交7.61亿手,同比增幅达9.02%。 2007年,两种负面可能性需要关注。一种是,2006年资本市场改革取得成功不仅没有成为推动力,反而会促使期货市场丧失金融创新动力。“股指期货风险一定要讲透”、“初期绝对不要期望爆发式增长”、“不惜以牺牲交易量来保证股指期货的平稳推出”等言论中,无不透露出“明哲保身”这一迹象。诚然,严控风险是必要的,但风险与收益是孪生兄弟,对风险产生厌恶、恐惧情绪,乃至试图从根本上消除风险,都是一种不负责任的误导,都会严重影响其功能的有效发挥和市场的创新步伐。 另一种是,股指期货可能对商品期货带来较大冲击。股指期货对于打通金融与商品市场的通道、扩大期货市场的规模和影响力,提升其在国民经济中的地位无疑有着重要意义。从国际经验看,金融期货上市也有力推动了商品期货市场的发展。但毕竟中外有别:国际商品期货市场是经过充分发展后才出现了金融期货,此时一批忠于商品期货的投资者及商品基金已发育成长起来;而中国商品期货市场尚处发展初期,投资者结构尚不完善,流动性强的投机资金占有相当比重,这一状况可能使金融期货在推出后对商品期货形成较大冲击。另一方面,国外许多交易所多个品种采用同一结算平台,投资者资金多在一个投资账户,资金可灵活调拨使用;国内仍“条块分割”,商品期货与金融期货品种分立并行,不在一个结算平台,资金调拨不便,这将在一定程度上影响其商品期货参与兴趣。今年以来,在金融期货的筹备中,部分会员明显降低了对商品期货市场开拓和服务力度,即是明显例证。 2007年以股指期货为首的金融期货的正式推出,将标志着中国期货市场搭上国际金融期货快车,真正融入全球潮流

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||