|

|

|

华夏期货:股指期货仿真交易套利策略周评http://www.sina.com.cn 2006年12月18日 11:28 华夏期货

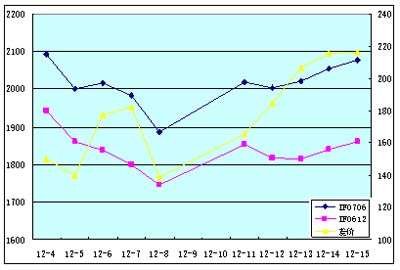

作者:朱遂科 上周由于0612合约交割日到期,上周走势与现货走势非常贴近,与现货之间的基差也逐渐缩小,体现了股指期货中,交割月份的收敛性,同时也体现出投资者对于股指期货价值规律有更进一步的认识。另外,沪深300指数上升趋势依然完好,股指在度过调整期后,稳步上涨,但远期合约较初期显得明显理智很多,并未出现大幅上涨,市场趋于理性,对于套利交易而言,虽然少了很多暴利的机会,但更有利于套利理论的运用。 套利理论: 上表为IF0706合约与刚刚交割的IF0612合约近两周来的收盘价走势与其差变化情况,从上表可以看出,上周基差呈扩大趋势,这与现货沪深300指数持续走强是分不开的。在套利交易理论中,当现货市场持续走强,远期合约一般较近期合约上升速度与幅度都会大一些,即:正向市场牛市套利。另外,因为IF0612合约即将交割,其必将向现货指数强行收敛,也加大了基差的扩大趋势 目前,近远期合约IF0701合约与IF0706合约之间差价为100点左右,在沪深股市前景看好的情况下,采取买远卖近的套利交易原则大有可为。前期由于仿真期指走势变幻无常而对套利交易无从下手的投资者,现在可以抓住机会建立套利交易头寸。 华夏期货信息研究部

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||