|

І»Ц§іЦFlash

|

|

|

№ЙЦёЖЪ»х·ВХжМЧАыҪ»ТЧЦЬЦЬҪМhttp://www.sina.com.cn 2006Дк12ФВ12ИХ 00:00 ЦР№ъЦӨИҜНш-ЙПәЈЦӨИҜұЁ

ЎЎЎЎ

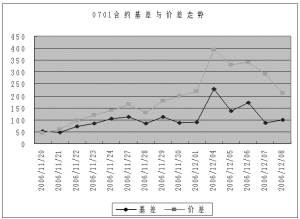

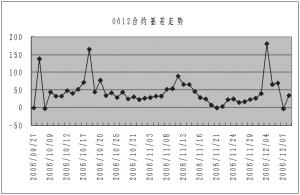

ЎЎЎЎЙПЦЬУЙУЪ0612әПФј»№УРЛДёцҪ»ТЧИХөҪЖЪЈ¬ҙУЙПЦЬ¶юәПФјіеёЯЦ®әуЈ¬БўјҙУРЦЪ¶аІОУлХЯ·ҙКЦЧцҝХЈ¬ҙУ¶шҙш¶ҜәПФјҙУёЯөгЦұПЯПВВдЎЈұИҪПЙПФВөҪЖЪөД0611әПФјЈ¬ҝЙТФ·ўПЦұҫҙОөДөҪЖЪИХР§УҰАҙөГёьФзЈ¬ҙУ¶шТІЛөГчН¶ЧКХЯ¶ФУЪ№ЙЦёЖЪ»хјЫЦө№жВЙУРёьҪшТ»ІҪөДИПК¶ЎЈБнНвЈ¬УЙУЪҪьЖЪ»ҰЙо300ЦёКэіцПЦЕЗ»ІІ»З°ДЛЦБПВВдЗчКЖЈ¬ФміЙәЬ¶аН¶ЧКХЯЧчіцұҫВЦРРЗйЦХөгҪ«ҪьЈ¬ҙуЕМјҙҪ«ПВВдөДЕР¶ПЈ¬ТІКЗҙш¶Ҝ№ЙЦёЖЪ»хПВҙмөДТ»ёцЦШТӘФӯТтЎЈДҝЗ°ЖдЛыёч№ЙЦёЖЪ»хТІ¶јУРҪПҙуөш·щЈ¬ЖдЦР0703әН0706әПФјУЙУЪЗ°ЖЪұ»СПЦШёЯ№АЈ¬ЛщТФұҫЖЪПВөш·щ¶ИЧоҙуЈ»ЖдЛыәПФјөДПВөшЈ¬ТІН¬КұКЬН¶ЧКХЯҝҙҝХәуКРәН0612әПФјөҪЖЪЛ«·ҪГжТтЛШөДУ°ПмЎЈ ЎЎЎЎҪ»ТЧ»ъ»б ЎЎЎЎЙПЦЬ»щІоҙуЖрҙуВдЈ¬ЦЬЛДЙхЦБіцПЦБЛёә»щІоЎЈЗ°ЖЪҪЁІЦөДН¶ЧКХЯҝЙТФФЪұҫЦЬС°ХТЧојС»ъ»бҪбКшМЧАыН·ҙзЎЈИз№ыГ»УРЧҘЧЎЧојСҪбКш»ъ»бЈ¬ЛдИ»ФЪЖдЛыКұјдҪбКшТІ»сАыЖД·бЈ¬ө«КЗПаұИҪП¶шСФЈ¬іЦУРөҪЖЪКЗДЬ№»ҙшАҙЧоҙуАыИуөДЧоУЕСЎФсЎЈБнНвЈ¬ұҫЖЪУЙУЪЙПЦЬТ»әНЙПЦЬ¶юЙПОзәПФјјЫёсТ»ЦұФЪіеёЯЈ¬ТІёшБЛН¶ЧКХЯТФ¶МЖЪДЪҪЁІЦөДҙуәГ»ъ»бЈ¬ЖдЦРУИЖдТФЙПЦЬТ»200өгЧуУТөД»щІоОӘЧојСЎЈИз№ыҪПОӘұЈКШөДН¶ЧКХЯЈ¬ФЪ12ФВ1ИХКХЕМ30өг»щІоТІҝЙТФҪшИлЈ¬ҪцУР5МмК№өГ·зПХҙу·щҪөөНЎЈ ЎЎЎЎ0701әПФјДҝЗ°өДТзјЫЛ®ЖҪҪПЙПЦЬУРЛщЙПЙэЈ¬ЙПЦЬҪЁІЦХЯҪьЖЪҪбКшМЧАыН·ҙзөД»ъ»бҪПЙЩЈ¬ұИҪПДСУЪ°СОХЈ»Г»УРҪЁІЦХЯҝЙТФК№УГЙЩБҝЧКҪрФЪөұЗ°»щІоЛ®ЖҪПВҪЁІЦЎЈө«КЗУЙУЪҪьЖЪКРіЎЧӘОӘҝҙҝХЈ¬К№өГХэПтМЧАы·зПХҙуОӘјхЙЩЈ¬ФЪОҙАҙТ»ЦЬАпФӨјЖҝХН··зПХИФИ»І»ҙуЎЈ ЎЎЎЎұҫұЁёжЧчОӘТ»ЦЦІЩЧчҪЁТйЈ¬Ҫц№©Н¶ЧКХЯІОҝјЎЈ ЎЎЎЎЦРіПЖЪ»х іВ¶«ЖВ ЎЎЎЎКэҫЭНіјЖ ЎЎЎЎКұјд 2006-12-08»ҰЙо300ЦёКэ/50ETF 1196.8 ЎЎЎЎ»ҰЙо300ЦёКэ 1711.6 ЎЎЎЎ50ETFјЫёс 1.438 ЎЎЎЎГыіЖ КөјКјЫёс АнВЫјЫёсКЈУаКұјдЈЁМмЈ© Ул»ҰЙо300Ул50ETF ЎЎЎЎЦёКэ»щІо »щІо ЎЎЎЎIF07011811 1716.04 42 99.4 89.9 ЎЎЎЎIF06121746 1712.34 734.4 24.9 ЎЎЎЎГыіЖ іЙҪ»БҝіЦІЦБҝ ҪЁТйМЧАы УРОЮМЧАы»ъ»б ТзјЫЛ®ЖҪ ЎЎЎЎұИАэ ЈЁУл50ETFМЧАыЈ© ЎЎЎЎIF07015.53% 95488 1295.0 УР 94.96 ЎЎЎЎIF06121.97% 259980 1247.7 УР 33.66

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||