导语

近期PVC市场表现较差,价格经历一波顺畅下跌后,从7月中旬开始PVC出现超跌反弹,但未来供需基本面改善幅度预期不大,宏观面仍存在一定的压力,需关注PVC冲高后回落的可能性。

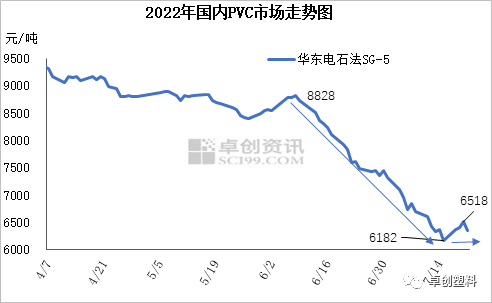

近期国内PVC市场表现较差,市场氛围低迷,6-7月PVC市场经历了一波快速下跌,随后在7月中旬出现超跌反弹。以华东SG-5价格为例,6月8日PVC价格处于阶段性高点8828元/吨,随后价格一路下跌,至7月15日,华东SG-5价格最低跌至6182元/吨,较6月8日高点跌2646元/吨,跌幅29.97%。随后市场超跌反弹,截至7月21日,华东SG-5均价到6360元/吨。

影响市场走势的主要原因是国内需求差、出口走弱以及美联储激进加息等因素影响,但随着绝对价格跌至历史低位,成本支撑进一步增强后,7月15日后市场出现超跌反弹。

淡季更淡 社会库存逆季节性增加

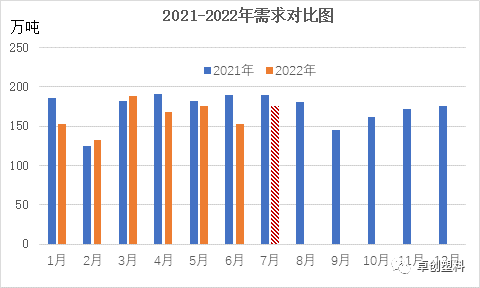

6月PVC市场并未出现市场预期的需求回补的现象,反而表现出了淡季更淡的现状,7月份需求也未有改善迹象,延续淡季特征。据卓创资讯统计数据显示6月份PVC需求量在153.23万吨,同比下降19.17%,7月份预计需求量在175.88万吨,同比降7.5%,降幅收窄。

图2

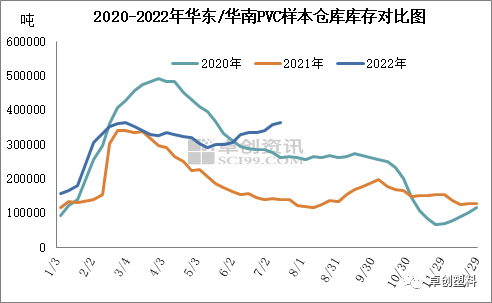

图2由于需求不佳,6-7月份华东及华南样本仓库社会库存出现逆季节性增加的情况,由图3可见,6-7月份社会库存逆势增加,截至7月15日,华东及华南社会库存36.24万吨,同比高157.94%。

图3

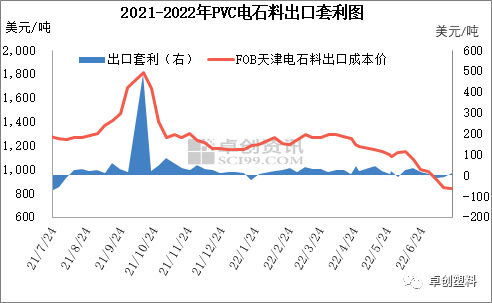

图3国内外价格同步下跌 出口接单转弱

4月份开始国内及国外价格同步下跌,从降幅来看相差不大,国内华东SG-5从9417元/吨下跌至6360元/吨,跌幅32.5%。而台湾台塑价格从FOB台湾1350美元/吨下跌至880美元/吨,降幅34.8%。国内PVC出口也从4月初存在较大优势,到6-7月份出口优势基本消失,出口接单量也出现明显减少。

图4

图4绝对价格偏低 吸引投机及刚需补货

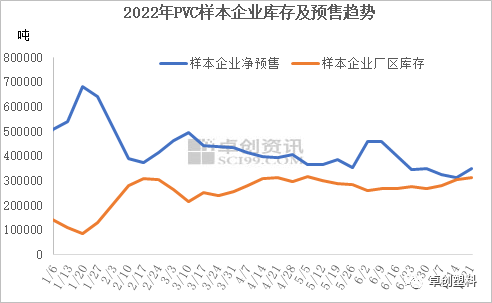

随着价格的快速下降,PVC行业亏损加剧,至7月中旬PVC外购电石企业亏损达到1200元/吨左右。而随着绝对价格跌至6200-6300元/吨,吸引部分投机需求及刚需补货,7月15日后,国内出现超跌反弹,企业接单量明显增加,预售数据放量。据卓创资讯统计数据显示,截至7月21日样本企业净预售达到34.94万吨,环比增加11.74%。

图5

图5基本面改善幅度预期不大 宏观仍存在压力

近期随着基本面数据略改善,PVC价格震荡反弹,但随着集中检修结束以及减产幅度较小等因素影响,预计未来供应端开工负荷仍将处于偏高水平,而房地产市场整体表现依然偏弱,宏观数据暂未出现改善,微观来看PVC刚需改善幅度也有限。所以预计短期内供需面仍难有明显好转。

美国通胀压力依然居高不下,后期美联储加息仍将是影响大宗商品市场的主要逻辑,而且下半年国内进一步宽松政策的空间也在压缩,宏观整体对商品市场依然存在一定的压力。

所以目前来看,PVC价格走势更倾向于超跌反弹,基本面的改善幅度预期不大,宏观仍存在较大的压力,所以需关注后期冲高后再次回落的可能性。

文|于江中

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)