因素分析

下半年全球大豆供应维持宽松局面,但美豆减产及拉尼娜现象导致全球大豆产量下滑。

国内大豆种植面积维持稳定,但由于受台风影响,黑龙江大豆产量可能下滑,农户惜售可能支撑价格维持高位。另外,国储收割维持较高价格对价格利多。

因此,我们认为,下半年大豆供求维持供求紧平衡,大豆价格将维持高位震荡行情。

策略概述

从交易层面,我们认为国内大豆供求维持宽松偏紧局面,尤其是收割季节到来,黑龙江地区发生台风天气的影响导致产量受到影响,且库存水平相对较低,农户惜售现象严重,大豆价格维持高位震荡偏强的概率较大。豆粕价格维持区间震荡的概率较大,震荡区间维持在4600—5100元/吨。因此,操作上建议高抛低吸交易。

豆一价格在4600—4750元/吨区间,做多500手或45%,止盈在4950—5100元/吨,止损价位在4500—4550元/吨。

豆粕价格涨至5000—5100元/吨区间,做空500手或50%,止盈价位4750—4850元/吨,止损价位5150—5200元/吨。

风险分析

第一、两国贸易争端问题导致大豆价格大幅波动。

第二、国储收购数量或价格大幅增加导致价格继续大涨。

第三、农户和贸易商大幅抛售导致价格大幅下挫。

1.全球大豆基本面

1.1 大豆

整体来看,全球大豆的供求维持宽裕局面,但库存的地区分布不均衡成为影响价格的主要因素。2019/20年度,美国大豆的产量9667万吨,同比大幅减少。2020/21年度,美国大豆种植面积大幅增加10.5%。美国大豆的种植进度维持正常,大豆优良率也维持在近五年的高位水平,有利于大豆单产,美国大豆的产量将再次大幅增加。巴西方面,预期种植面积增加,单产维持正常水平,2019/20巴西大豆的产量小幅增加到1.26亿吨。今年以来,两国贸易争端有所缓解但仍旧曲折,巴西大豆销售大幅增加,价格也维持相对偏高,刺激巴西农户继续增加大豆的种植面积。阿根廷大豆产量维持正常水平,2019/20年度产量达到4970万吨,较去年的5530万吨出现小幅下滑,预期2020/21年度阿根廷大豆种植面积继续增加,产量维持偏高水平。阿根廷国内大豆库存小幅反弹,供求略显紧张。

1.1.1 美国大豆基本面

2020年,美国大豆的种植、收割进度正常。截止10月19日,美国大豆的收割率75%,略高于正常的种植进度,美国大豆的产量维持大幅增长。

图1:美国大豆种植进度

数据来源:USDA、兴证期货研发部

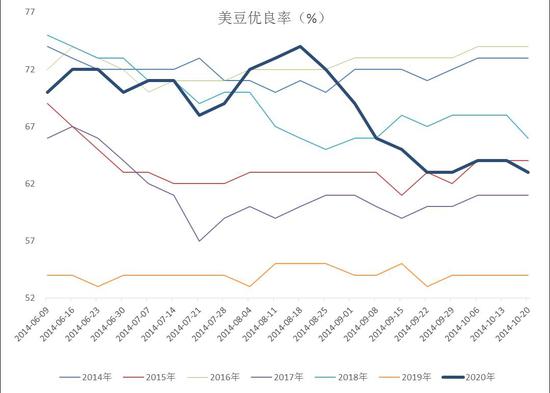

生长初期,美豆的优良率维持在历史的高位水平,进入8月中旬以后由于降雨偏低,美国大豆干旱导致大豆单产出现下调。如图美国大豆的优良率由最高的72%大幅下降至63%,因此导致美豆的单产持续下调。由于目前美国大豆仍在收割季节,且干旱对生长的影响仍旧持续,不排除美国大豆产量继续小幅下调的可能性,对大豆价格利多目。

图2:美国大豆优良率

数据来源:USDA、兴证期货研发部

产量方面,2019/20年度美国大豆的收割面积大幅下降至3033万公顷,单产达到3.19吨/公顷,大豆的产量大幅下降至9667万吨。2020/21年度,预期美国大豆的收割面积为3330万公顷,较去年大幅增加9.8%。2020年10月美国农业部将大豆的单产预估提低到3.49吨/公顷。美国大豆的总产量可能达到1.164亿吨,增加1956万吨。

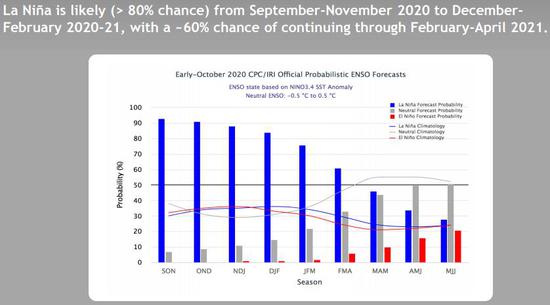

以目前的气候情况看,2020年9月以后,全球出现拉尼娜气候的概率达到80%左右。由于拉尼娜现象给南北美洲带来干旱,对大豆生长非常不利。因此,未来全球大豆的单产,尤其是南美大豆的单产可能会出现下降。

图3:全球气候走势情况

数据来源:NOAA、兴证期货研发部

从美国本土及大豆主产区的情况看,未来一个月美国大豆主产区的气温将持平或高于往年正常温度,这对大豆生长有利。

图4:美国气温预测

数据来源:NOAA、兴证期货研发部

从降雨的情况看,未来一个月美国大豆主产区大部分地区的降雨概率低于往年水平,有利于大豆的收割,但不利于晚作大豆产量。

图5:美国降雨预测

数据来源:NOAA、兴证期货研发部

综合美国大豆的种植面积、种植进度以及收割的天气状况,我们认为美国大豆的单产水平将比期初下调,由于种植面积大幅增加,美国大豆的产量将维持增加态势。

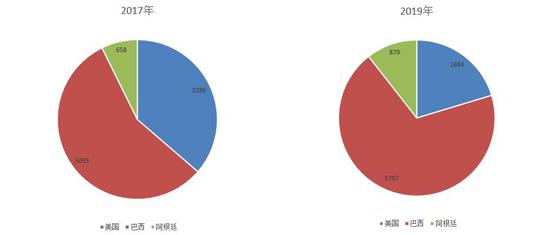

需求方面,美国是全球大豆主产国,但2019/20年度产量被巴西大豆产量超越。美国大豆的消费量仅次于中国,位于全球的第二位。大豆的出口量仅次于巴西,也是全球大豆出口的主要国家。2017、2019年日历年期间,中国大豆主要进口国包括巴西、美国和阿根廷,从巴西进口大豆数量继续增加。

图6:中国大豆进口(万吨)

数据来源:海关总署、兴证期货研发部

对比可以看出,受两国贸易争端的影响,中国进口美国大豆的数量大减,而进口巴西大豆增加,巴西大豆弥补了美国大豆出口减少的部分市场份额。

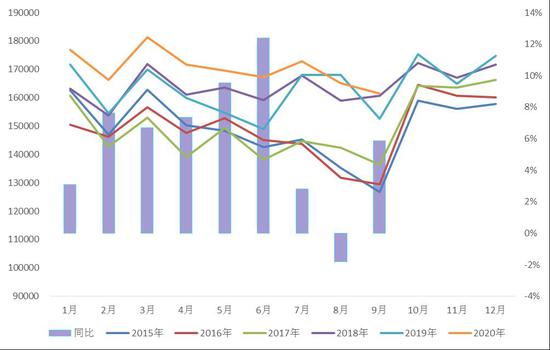

受新冠疫情及两国贸易争端的影响,美国大豆的出口销售数据低于去年水平,同比降幅接近4.6%,对美国大豆的需求利空。

图7:美国大豆销售(吨)

数据来源:USDA、兴证期货研发部

2020年以来美国大豆销售同比仍出现下降,尤其是4月以来两国贸易争端不断反复,对美国大豆出口极为不利。

压榨方面,美国国内大豆的压榨需求持续正增长。美国月度大豆的压榨量同比增幅较大,显示今年以来需求向好的势头。

图8:美国大豆压榨量(千蒲式耳)

数据来源:NOPA、兴证期货研发部

美国农业公布季度库存报告显示,截止2020年9月1日美国大豆库存为1425万吨,比2019年9月1日的2484万吨足足下降了1059万吨。从历史库存看,库存处于历史的中高水平。两国贸易争端有所缓和,中国进口美豆数量大幅增加,美国大豆库存的压力大幅下降。

图9:美国大豆季度库存(吨)

数据来源:USDA、兴证期货研发部

综合供求方面的信息,我们认为2019/20年度美国大豆库存逐步去化,但供求仍旧维持宽松状态。2020/21年度,美国大豆的种植面积再度提高,产量预期增加但增幅低于预期,因此美国大豆价格将逐步缓慢抬升。

1.1.2 巴西大豆基本面

2019/20年度巴西大豆的产量达到创记录的1.26亿吨。巴西压榨量次于美国,出口量要远远高于美国,是全球大豆出口量最大的国家。

产量方面,2020年巴西大豆基本收割完毕,产量达到1.26亿吨,维持历史高位。最近几年,巴西大豆的种植收益远远高于其他农作物,导致巴西大豆种植面积不断增加。从目前的情况看,两国贸易争端持续,巴西大豆出口维持高位且出口价格维持偏高水平,使得巴西大豆的去库存顺利。农户在种植收益较好的情况下,今年年底继续增加大豆种植面积的概率大增。从气候情况看,2020/21年度全球出现拉尼娜气候的概率达到55%,可能给巴西带来干旱,不利于大豆的生长,因此年底巴西大豆的单产和产量可能成为炒作焦点。

需求方面,巴西大豆的出口占需求的比重最大。2017年日历年度内,巴西大豆的出口量达到6816万吨,压榨量为4184万吨,分别占巴西大豆需求比重的60%和37%。

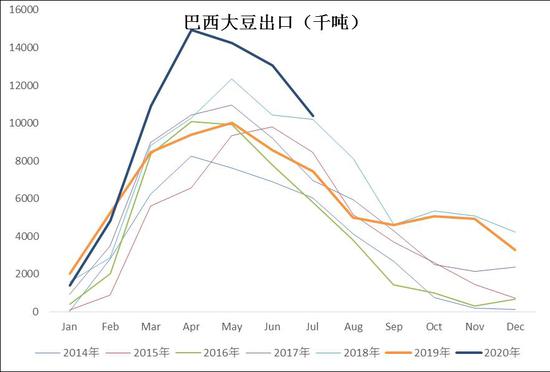

图10:巴西大豆月度出口量(千吨)

数据来源:Abiove、兴证期货研发部

2020年巴西大豆的出口数据维持高位,尤其是3月以后,中国进口数量走高,导致巴西大豆出口数量大幅增加。2019年以来,两国贸易争端使得中国进口美国大豆走低而从巴西大豆进口数量大幅增加。2020年前7个月,巴西大豆出口量达到6975万吨,2019年同期出口量为5117万吨,增加了36.3%,维持偏高水平。

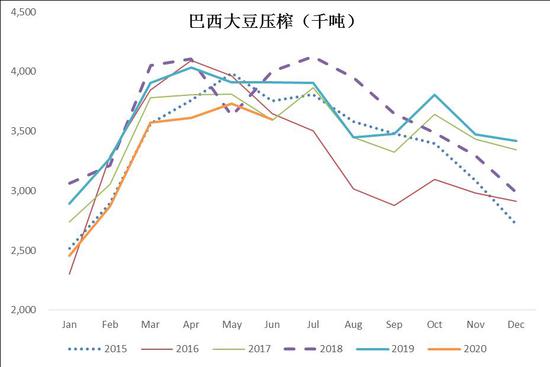

图11:巴西大豆压榨量(千吨)

数据来源:Abiove、兴证期货研发部

压榨方面,巴西大豆的价格相对较高,抑制了巴西国内大豆的压榨需求。今年巴西大豆的压榨量持续低于去年同期水平。2020年前6个月,巴西大豆压榨量为1983万吨,低于去年同期的2193万吨,同比压榨量下降了10.4%。在出口旺盛、价格偏高的情况下,巴西大豆的压榨数量偏低的状态将会持续。

2019/20年度巴西丰产,大豆初始库存维持历史高位。但随着中国进口巴西大豆量维持高位,巴西大豆的库存将迅速下降。

图12:巴西大豆库存(千吨)

数据来源:Abiove、兴证期货研发部

综合巴西的供求情况,我们认为2020年巴西大豆销售仍旧从两国贸易争端中获益。巴西大豆丰产,但从美国转购巴西大豆的中国贸易商采购积极,使得巴西的大豆库存迅速下降,大豆销售价格也维持偏高水平,农民获得丰厚的回报。2020年下半年,两国贸易形势存在曲折,中国将继续大量采购巴西大豆。

1.1.3 阿根廷大豆基本面

供应方面,阿根廷是全球第三大豆生产国。但由于阿根廷大豆压榨量大,导致可供出口的大豆数量远远低于美国和巴西。尽管是全球大豆出口的第三大国,但阿根廷大豆出口量一直小于1000万吨。由于2020年阿根廷主产区天气出现一定干旱导致大豆单产不及预期,大豆产量4970万吨,较去年的5530万吨小幅下降560万吨。

需求方面,自2011年以来,阿根廷大豆的压榨量从3300万吨大幅提高到4300万吨,导致本国大豆的出口量逐步萎缩。2017/18年度,阿根廷大豆大幅减产,大豆的净进口257万吨。2018/19年度阿根廷大豆的净出口量为270万吨。随着阿根廷大豆产量恢复到正常水平,2019/20年度阿根廷大豆的出口量将逐步恢复到500万吨以上。

压榨角度看,由于阿根廷国内大豆供求仍旧偏紧,大豆的价格维持高位。阿根廷大豆压榨数据基本持平于去年。根据美国农业部的预估,2019/20年度阿根廷大豆的压榨量为4050万吨,较去年同期的4056万吨小幅下降。2020/21年度,阿根廷大豆仍旧略显偏紧,支撑大豆价格维持偏强状态。

根据美国农业部的预期,2020/21年度,阿根廷大豆的种植面积小幅走高,收割面积由去年的1700万公顷增加到1730万公顷,增幅1.76%,大豆总产量维持高位。

1.1.4 中国大豆基本面

我国大豆的产量维持在1100—1700万吨区间,由于国内大豆是非转基因大豆,单产水平较低,种植成本偏高。国产大豆的出油率远低于进口转基因大豆。我国大豆主产区黑龙江到沿海地区的运输成本较高,使得国产大豆用于压榨的竞争力要远远低于进口转基因大豆。国产大豆主要用于高蛋白食品豆,当然也有部分民营小型企业主打非转基因的健康品牌,压榨销售非转基因豆油。整体来看,国产大豆的竞争力要远远低于进口大豆。

供应方面,2017年在政府农业供给侧改革的指导下,大豆的种植补贴大幅提高。2020年我国国产大豆的种植补贴仍将高于玉米的补贴,而2020年以来大豆价格大幅上涨超过30%,种植效益大幅提高,预估大豆收割面积维持在930万公顷,最终产量将达到1750万吨。

图13:中国大豆收割面积(千公顷)

数据来源:USDA、兴证期货研发部

我国是大豆的最主要消费国,大豆压榨数量维持高位。但受非洲猪瘟的持续影响,2019/20年度大豆压榨量将维持正常偏低水平。如图13是我国大豆进口的月度走势。2018年元旦开始,生猪价格持续下跌、养殖效益转差,大豆和豆粕的需求萎靡;2018年下半年,非洲猪瘟席卷全国,生猪存栏、能繁母猪存栏量同比大降;尽管目前生猪存栏和能繁母猪存栏有一定恢复但仍旧远远低于正常存栏水平,养殖对豆粕的需求偏弱仍旧持续,制约国内大豆的进口需求。整体来看,非洲猪瘟可能导致2020年大豆的进口和压榨量维持正常偏低水平。

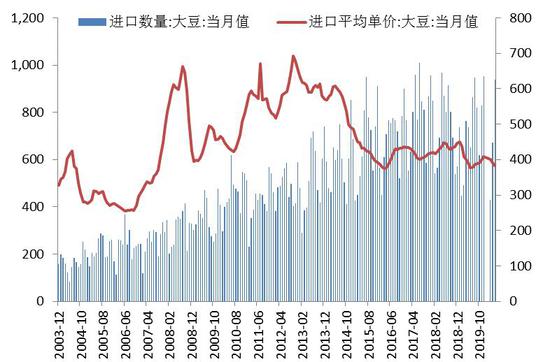

图14:中国大豆进口量(万吨、美元/吨)

数据来源:wind、兴证期货研发部

需求方面,国产非转基因大豆主要用于食用消费,需求相对稳定。压榨对进口大豆的需求成为影响国内大豆需求的最主要因素。从需求的角度看,进口大豆主要以消费蛋白粕用途为主。由于下游养殖行业有所恢复,今年5月以来,我国大豆的压榨数据好转。尽管肉蛋禽的存栏增加,但生猪存栏仍旧偏低导致整体养殖行业对豆粕需求仍旧较低,因此,下半年国内大豆的压榨量和消费量将维持正常或偏低水平。

图15:大豆压榨量(吨)

数据来源:Cofeed、兴证期货研发部

库存方面,由于进口大豆大幅增加,国内大豆库存持续走高。尤其是两国贸易争端仍旧曲折,部分企业加大采购力度,导致大豆库存增加。我国进口大豆库存增加到790万吨。

图16:大豆压榨量(吨)

数据来源:Wind、兴证期货研发部

综合来看,我国大豆的产量对价格行情的影响较小。进口大豆的成本低、进口量大,对价格的走势起决定性影响。受下游养殖行业需求萎缩影响,国内进口和压榨大豆的数量将在去年较低基数基础上小幅增加,但仍处于近年的偏低水平,需求偏弱对大豆价格利空。

1.1.5 全球大豆供求分析

图17:全球大豆库存及库消比(千吨)

数据来源:USDA、兴证期货研发部

从前述分析看,2020/21年度,全球大豆的供应量有所增加,主要表现在美国大豆产量将出现同比大幅增加。南美方面,由于巴西和阿根廷大豆价格较好,农民选择种植大豆的积极性增加,大豆种植面积继续提高。如果天气情况维持正常,南美大豆产量可能维持历史高位。根据美国农业部预测,未来全球大豆的库存略有下降但仍旧维持高位水平,给大豆价格带来压力。

消费方面,由于两国贸易争端持续,除美国大豆价格偏弱,全球其他国家和地区大豆价格均维持偏强态势,抑制了全球大豆的消费。另外,由于中国发生非洲猪瘟导致养殖行业出现衰退,对大豆的需求维持低位,也制约了大豆消费。

综合分析全球情况,我们认为,全球大豆供应增加、需求维持正常水平,去库存顺畅,全球大豆供求由过剩状态逐步走向供求平衡,有利于价格的走高。

2、策略概述

从交易层面,我们认为国内大豆供求维持宽松偏紧局面,尤其是收割季节到来,黑龙江地区发生台风天气的影响导致产量受到影响,且库存水平相对较低,农户惜售现象严重,大豆价格维持高位震荡偏强的概率较大。豆粕价格维持区间震荡的概率较大,震荡区间维持在4600—5100元/吨。因此,操作上建议高抛低吸交易。

豆一价格在4600—4750元/吨区间,做多500手或45%,止盈在4950—5100元/吨,止损价位在4500—4550元/吨。

豆粕价格涨至5000—5100元/吨区间,做空500手或50%,止盈价位4750—4850元/吨,止损价位5150—5200元/吨。

3、风险分析

第一、两国贸易争端问题导致大豆价格大幅波动。

第二、国储收购数量或价格大幅增加导致价格继续大涨。

第三、农户和贸易商大幅抛售导致价格大幅下挫。

兴证期货1队

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)