参会报名:由新浪财经主办的银行业年度盛典“2017中国银行业发展论坛暨第五届银行综合评选颁奖典礼”定于8月24日在北京金融街威斯汀大酒店举行,敬请期待。[报名入口]

声明:本文为赫桥智库摘选文章,已注明作者及来源,若不便在此发表,请联系客服:400-871-6766,或发送邮件至rbthinktank@126.com,赫桥智库将即刻移除。

受近期铜等有色金属以及原油大涨提振,隔夜国际黄金价格一度触及1280美元/盎司,为6月份美联储“鹰派加息”以来的最高位。

然而尴尬的是,7月份金价大涨6.8%之际,全球最大黄金ETF的投资者却以2013年5月以来最快的速度赎回资金:

这与我们追踪的数据十分吻合,该ETF的持续减仓与国际金价走势形成了明显的背离:

为什么金价上涨,投资者却在仓皇出逃呢?美国实际利率无明显趋势下,当前做多黄金的性价比不如做多铜等有色金属,同时金价再度挑战2011年见顶以来的下降趋势线也令谨慎的投资者选择离场观望。

实际利率缺乏明确趋势,国际金价丢了“方向锚”

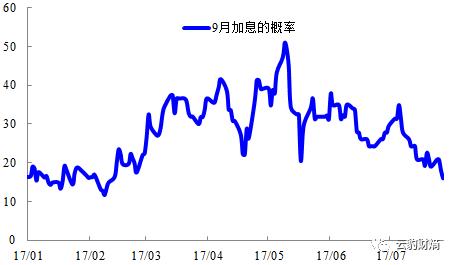

宏观部门对黄金从6月份的强烈看空转为中性,是在7月13日的晨报和晨会上,因为前一晚美联储主席耶伦在国会作证词时的措辞明显转向鸽派。

(图片截自弘则研究7月13日晨报)

如图中内容所示,这次偏鸽的讲话导致美国年内实施第三次加息的可能性大降(具体逻辑看图,不重复发)。问题是,为什么美国加息概率降低,金价会受到提振,是因为美元下跌吗?为什么只是转为中性,而不是直接转为看多?

首先,我们要弄清楚,黄金价格究竟是由什么决定的。是普遍认为的美元指数吗,因为黄金以美元定价?比如说下图中,两者不是呈现很好的负相关关系吗,尤其是2015年以后?

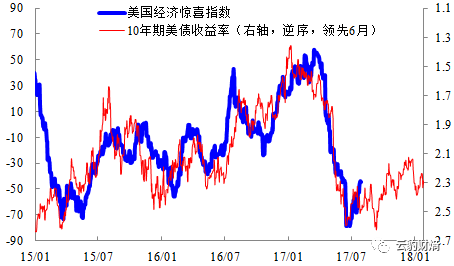

其实,美元只是影响金价的一个间接因素或者短期因素,例如下图中2013年二季度的美元走势就很难解释金价变动,金价的反映也太大了吧(从1600+迅速干到1100+)?

实际上,真正决定金价的是美国实际利率(用十年美债收益率-通胀/通胀预期),两者呈现的是负相关关系。

即实际利率上行金价下跌,实际利率下行金价上涨。简单地理解,实际利率相当于投资者持有黄金的真正成本,当持有成本下降时,投资者趋之若鹜;当持有成本/代价上升时,投资者避之不及,从而推动金价涨跌。(也可从零息债券与贴现率的关系看)

不过,这并不意味着美元与金价并无关联,或者两者呈现的负相关就是“假象”。实际上,两者之间存在一个“中介”——美国的名义利率(10年美债收益率),因为美元指数主要由美德利差(10年美债收益率减去10年德债收益率)决定,而金价由美国实际利率(10年美债收益率减去通胀/通胀预期)决定。

有了这个“中介”后,再结合下图,我们就可以理解,为什么2013年二季度金价会出现一波远超美元涨幅的暴跌。

其根本原因在于,时任美联储伯南克暗示缩减QE,引发所谓的“削减恐慌”(tapertantrum)”导致美债收益率快速上行,而此时美国通胀仍然不愠不火甚至震荡下行,结果是实际利率迅速飙升,成为了黄金的大杀器。至于美元当时上涨,则是得益于美债收益率比德债更快更大幅度的上行。

说了这么多,这与我们对当前黄金的看法有什么关系?当然有,今天的背景与当时不乏相似之处,例如从当时的“削减恐慌”,到今天的“紧缩恐慌”,美债和德债收益率都在回升趋势之中。

但今天有一个很大的不同,也正是这个不同让黄金得以避免重蹈当年的覆辙(6月份其实已经上演),那就是今天欧洲和美国复苏的势头与当年调了一下位置。

其结果是:对外,德债收益率上行速度和幅度快于美债,美元大跌,金价短期受益;对内,受“特朗普政策无法兑现”和美国经济复苏动能减弱拖累(得到耶伦确认),美国名义利率和通胀上行动力“半斤八两”,实际利率失去趋势性方向,黄金失去“方向锚”,这也是与我们6月看空时——实际利率有大幅上行潜力——的最大不同。

那近期金价何以从近1200美元的水平反弹至1280美元的一个月高位呢?我们认为,主要贡献来自于通胀预期的变化,更进一步来说,其实是得益于近期铜和油价上涨带来的通胀预期回升。但领先指标暗示三季度美国经济相对较为平稳,对通胀预期的进一步上升和兑现形成了抑制。

(从美债收益率来看,三季度似乎是没有什么惊喜...)

此时继续多黄金相当于赌铜等有色上涨,但同时又要防止美债收益率跟涨“背后捅刀”,因此性价比还不如多铜。这些或是近期国际投资者逃离黄金的主要原因。

从技术层面,也可以理解为:在黄金再度挑战2011年见顶以来的下降趋势线之际,谨慎的投资者选择了离场观望,毕竟此前数次挑战均无功而返。

当然,我们也注意到,每次挑战失败后再次挑战的时间在缩短,跌幅也越来越小;同时调整时间越长,突破所需的价位也越低。

赫桥智库,让财富更有深度!

进入【新浪财经股吧】讨论