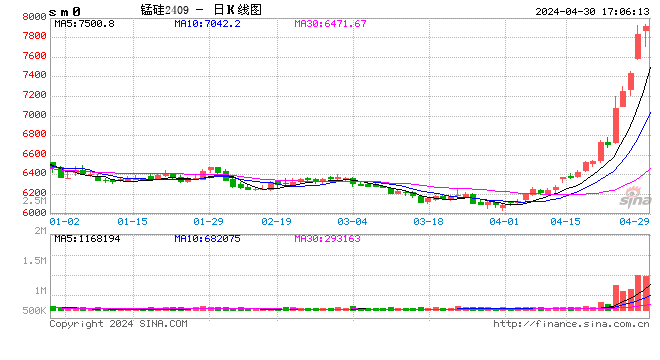

一、行情回顾

2019年硅锰价格波动较大,全年整体供给偏过剩,新增产能导致的产业过剩开始逐步体现,二季度粗钢产量达到高位时产业利润有所提升,产量被刺激出来后现货价格随即回落,四季度在钢厂开工下降,锰矿成本坍塌双重因素下价格暴跌,产业进入亏损状态,全年价格呈现前高后低,内蒙地区现货价格波动区间在5600-7900元/吨之间,主力合约价格最高涨至8000元/吨左右,最低跌至5900元/吨左右。全年硅铁现货价格相对平稳,内蒙现货价格波动区间5600-6400元/吨之间,期货主力合约价格在5600-6400元/吨区间波动。

硅锰今年1-9月份基本处于盈利阶段,年初第一波行情驱动在于内蒙炒作限电,推动现货价格走高,之后限电被证伪价格回落;4月份开始钢材需求高位,5-6月份开始粗钢产量快速提升,硅锰需求旺盛,推涨现货涨价;高利润刺激硅锰产量快速提升,供需缺口被迅速弥补,同时锰矿价格持续下跌,硅锰现货价格开始下跌;四季度开始钢厂限产,硅锰需求下滑,同时港口锰矿库存大幅积累,合金厂成本坍塌,现货价格暴跌;11月中旬硅锰厂亏损,锰矿同时开始企稳,钢厂开工回升,现货反弹。具体来说,分为以下五个阶段:

第一阶段:(1月-4月)

一季度硅锰整体来看供需矛盾较小,去年底淡季钢材大幅下跌后钢厂检修增加,同时唐山环保也有加强,一季度粗钢产量仍有部分受限,硅锰需求有一定受限,同时硅锰供应端来看,在去年底价格下跌后企业基本处于盈亏边缘,产量也有所下降,供需均偏弱,整体供需矛盾不明显。现货价格波动主要来自于供给端收紧预期炒作,在2月下旬传言内蒙地区后期将限电的消息,市场预测4月份蒙西电网供电缺额600万千瓦左右,5月份供电缺额500万千瓦左右,内蒙地区是硅锰生产主产区之一,产能占比30%左右,限电消息炒作后期现货均出现上涨,主力合约价格上涨至8000元/吨左右,最后限电消息被证伪,现货价格将前期涨幅跌完。

第二阶段:(5月-6月)

4月份钢材终端高需求兑现,螺纹现货价格上涨,长流程螺纹利润达到500-700元/吨,叠加限产解除,钢厂很加大生产力度,4月份粗钢产量开始大幅提升,6月份粗钢产量达到全年高点291.8万吨/天,合金需求短期内大幅提升。4月份由于硅锰现货炒作价格回落,合金厂跌至基本无利润,部分小厂开始检修停产,硅锰短期出现较大供应缺口,此时钢厂利润高位,有利于原料提涨,硅锰价格再次上涨500元/吨左右,内蒙现货价格涨至7700元/吨左右,主力合约拉升至7800元/吨左右。

第三阶段:(7月-8月)

从下游钢厂方面来看,钢材价格虽有走弱,钢材利润收缩,但螺纹产量持续高位,对硅锰需求较好,而由于5、6月份合金价格上涨,硅锰生产利润上涨至1000元/吨左右,今年硅锰新增产能较多,高利润刺激短时间内产量大幅提升,7月份硅锰月产量94.8万吨即创近几年来新高,并且8月份硅锰产量继续提升,供应从偏紧转向过剩,同时此时由于铁矿现货价格大幅上涨,钢厂利润被铁矿大幅挤压,钢厂利润明显收窄,7月底开始螺纹淡季库存压力过大,现货价格也开始下跌,导致硅锰现货价格也出现回落,该阶段压力主要在于硅锰产量供应大幅提升,同时钢材价格也走弱。

第四阶段:(9月-11月)

9月下旬开始国庆限产逐步开始,且限产执行力度较大,国庆后限产随即接触,但开工整体恢复需要过程,且11月份唐山地区还有局部限产,10、11月份粗钢产量在260-270万吨/天之间,合金需求下滑明显,同时10月份锰矿进口量再次大幅增加,锰矿库存创新高,锰矿现货价格开始大幅下跌,合金厂成本崩塌,且10月份钢材需求不及预期,钢材价格也小幅走弱,多重利润因素下硅锰现货价格大幅下跌,内蒙地区价格从7000元/吨左右跌到5800元/吨左右。

第五阶段:(12月-至今)

钢厂方面,11月份下旬开始钢厂开工再有明显回升,合金需求边际小幅好转,同时由于前期合金厂价格大幅下跌,合金厂亏损减产,供应压力下降,锰矿大幅下跌,贸易商亏损严重且封盘不报价,导致锰矿反弹成本逐渐企稳,硅锰合金现货价格随即也开始反弹。

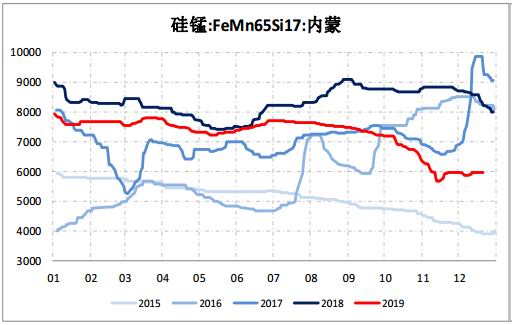

图1:硅锰现货价格

数据来源:Mysteel、银河期货

图2:硅铁现货价格

数据来源:Mysteel、银河期货

图3:硅锰河钢采购价

数据来源:Mysteel、银河期货

图4:硅铁河钢采购价

数据来源:Mysteel、银河期货

二、锰硅和硅铁供应

1.硅锰供应

2018年硅锰产业利润水平明显改善,尤其下半年利润持续处于高位,产能增加明显,据wind数据统计2018年产能增加859万吨,产能增幅32.5%,大部分增在广西地区,去年下半年产量即开始连创新高,去年底钢材、合金价格下跌后,硅锰行业利润处于偏低位臵,年初低利润下并未刺激出过多的产量。2019年据统计硅锰新增产能增加约130万吨/年,3、4月份利润稍有好转,产量再次回升,叠加2019年新增产能,6、7月份利润高位下,硅锰产量接近100万吨/月。近两年来行业新增产能过剩,导致行业平均利润水平下滑,2018年据我们统计硅锰企业全年平均利润达到800元/吨左右,2019年至今行业利润降至380元/吨。

图5:硅锰产能

数据来源:wind、银河期货

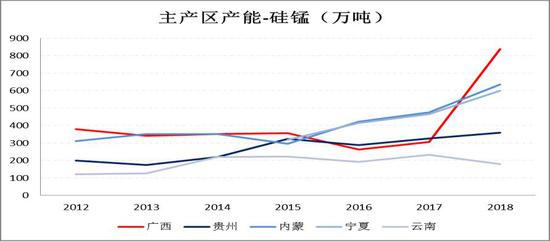

图6:分地区产能

数据来源:wind、银河期货

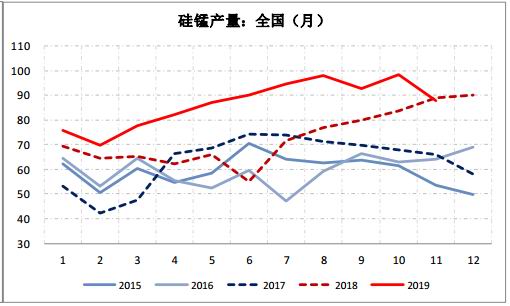

2019年1-11月份,全国硅锰产量954.6万吨,同比2018年增长171.5万吨,增幅21.9%,全年产量预计在1035万吨,较去年增18.5%,产量增加在内蒙和广西地区,1-11月份内蒙产量同比增98.6万吨,广西地区增47.3万吨,分地区开工来看也是内蒙、广西、宁夏平均开工率较高,内蒙57.5%;广西57.5%;宁夏57.4%.

图7:硅锰产量-年度

数据来源:Mysteel、银河期货

图8:硅锰产量

数据来源:Mysteel、银河期货

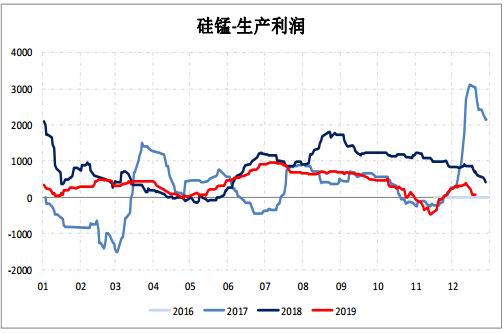

硅锰成本方面,今年成本单边下滑,主要是因为锰矿价格走弱,去年成本在7000-8000元/吨区间波动,利润最高达到1500元/吨以上,而今年成本从年初7000元/吨左右,趋势性下滑至最低5500元/吨左右,近期有小幅反弹,目前利润280元/吨左右。一般在钢材3、4月份旺季后,粗钢产量回升,合金需求增加将改善硅锰产业利润水平,今年从5、6月份开始硅锰企业利润也有所好转,但是由于产能过剩,高利润难以保持,仅三季度保持较高利润水平,四季度短期进入亏损,全年平均利润380元/吨左右,平均利润水平较去年下滑一半左右。

图9:硅锰生产利润

数据来源:Mysteel、银河期货

图10:硅铁现金利润

数据来源:Mysteel、银河期货

2019年产量增幅接近20%,产业利润大幅下滑,体现了新产能投放对产业供应带来的压力,据mysteel统计2020新投产产能约35万吨/年,新建产能可能达到120万吨/年。2018年-2019年新投产大幅增加,2020年目前来看新投产产能不多,但行业整体产能已经过剩,2020年供应压力仍较大,且后期拟建设产能较大,整个行业利润预计难以好转。

图11:产能

数据来源:Mysteel、银河期货

2.锰矿

2019年国内外锰矿价格呈基本呈单边走弱趋势,外盘澳块报价从年初7美金/吨度跌至4美金/吨度以下,国内港口澳块价格也从60元/吨度跌至40元/吨度左右,锰矿价格下跌主要因为全球供给量增加明显,国外矿山供应过剩导致价格下跌。

图12:锰矿外盘报价

数据来源:Mysteel、银河期货

图13:澳块天津港价格

数据来源:Mysteel、银河期货

从全球锰矿产量看,根据美国地质调查局公布数据,2018年全球锰矿产量(金属锰)达到1800万吨,同比,同比增速4%,从16-18年全球金属锰供应呈上升趋势,预计2019年锰矿供应量增长5%左右,达到2101万吨(锰金属量)。根据mysteel数据,2019年全球锰矿产量预估6100万吨,同比增加340万吨,同比增幅5.9%。South32澳大利亚锰业2019全年产量预测在356万湿吨,South32南非锰业2019年全年产量预测在210万湿吨,合计566万吨,较去年537.2万吨小幅增加。2017-2018年进口锰矿利润维持高位,2019中小矿山“开采维持高位,据国际锰协会公布的资料,至少有500万吨锰矿新增产能投入市场。

图14:全球锰矿产量

数据来源:Mysteel、银河期货

图15:锰矿累计进口

数据来源:Mysteel、银河期货

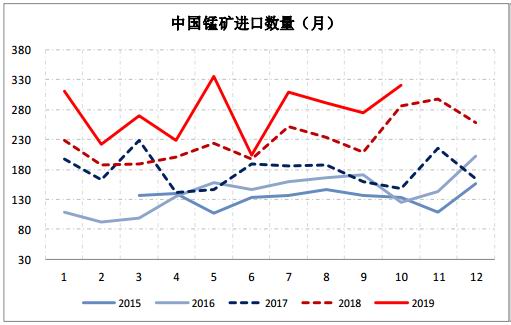

2019年锰矿1-10月份进口总量2768万吨,同比增长25%,其中5月进口量占比最高,达到336万吨,2019年1-10月澳大利亚累计423.7万吨,同比增加0.4%;加蓬268万吨,同比增加39%;南非1076.1万吨,同比增加16%;巴西215.5万吨,同比增加52%,南非、加蓬、巴西地区是进口供应压力增加主要来源。今年锰矿价格趋势性下跌,国外矿山报价也接近其运营成本,后期供应预计难有增加,增加压力或减小。

图16:锰矿进口量

数据来源:Mysteel、银河期货

图17:锰矿港口库存

数据来源:Mysteel、银河期货

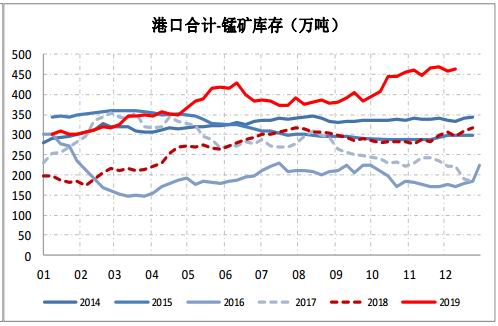

2018年港口锰矿价格处于区间波动中,但进入2019年现货价格呈单边下行趋势,锰矿价格受制于港存量变化,1-4月份库存已高于去年同期一定水平,库存处于累计通道中,5月份进口量创近几年新高,港口库存开始快速累计,锰矿现货价格也随之松动。从2018年库存均值189万吨到2019年上半年库存均值233万吨,同比增加38%。2018年2月开始,国内港口锰矿库存持续上升,5-9月份国内锰矿库存基本维持在400万吨左右的水平,2019年10月开始逐步达到历史最高位468万吨左右,港口库存高于去年同期150万吨左右,预计需要长时间消化。

图18:锰矿进口量

数据来源:Mysteel、银河期货

图19:锰矿港口库存

数据来源:Mysteel、银河期货

2019年锰矿市场供应远大于需求,港口库存趋势性累计,锰矿目前过剩局面只可能从供需两个层面来化解,需求端来看国内硅锰产能仍在小幅增加,但是房地产新开工增速已在下滑通道,后期对螺纹、线材等需求增幅也已下滑,市场所需要粗钢增速下滑情况下,预计硅锰产量增速也遇到瓶颈,硅锰产能近两年增速较快,但后期产量增幅有限,锰矿国内需求增长空间也有限,该情况下锰矿当前过剩局面仍要通过供给端化解,目前主流锰矿运到国内主要港口的每吨成本多数不会超过3.5美元/吨度,按照现在澳块、加蓬块、南非块平均3.7-3.9美元/吨度的报价,矿山利润已被大幅压缩,后期继续增产预期较小,但供应下降还需要矿价继续下跌导致矿山亏损减产,才能降产量消化当前高库存,所以2020年预估锰矿价格仍在矿山成本附近低位偏弱运行为主。

3.硅铁供应

图20:硅铁产能-全国

数据来源:Mysteel、银河期货

图21:硅铁产能

数据来源:Mysteel、银河期货

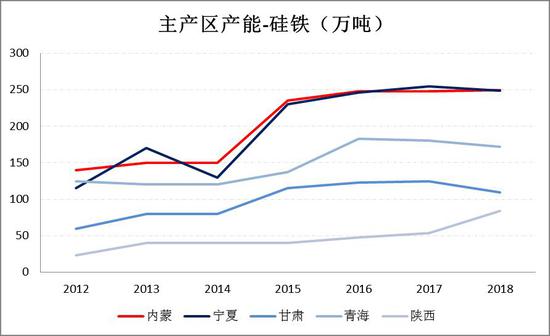

2016-2018年来看硅铁产能增幅不明显,根据wind数据显示年产能增加在10-20万吨/年左右,2018年行业平均利润有明显好转,据mysteel报道2019年新增炉子14台,合计产能约60万吨/年,部分新增产能部分已投入市场,尚有部分产能暂未释放。2020年在建产能较多,涉及产能100-120万吨/年。

图22:硅铁产量-年度

数据来源:Mysteel、银河期货

图23:硅铁产量-月度

数据来源:Mysteel、银河期货

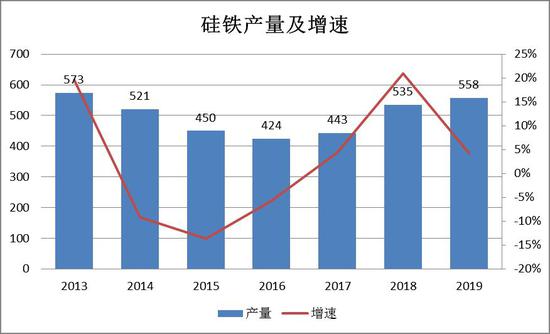

1-11月硅铁产量513.2万吨,较2018年同期增长5.31%;月均产量46.65万吨,日产基本在15000吨/日,去年下半年硅铁产量增幅较快,今年下半年与去年相比基本持平,同比增量主要在上半年。2019年硅铁全年产量预估在558万吨上下,较去年增加23万吨,同比增长4.29%,相对硅锰供应端增幅来看,硅铁供应增量不明显,现货价格全年也基本处于区间波动中。

生产成本相对稳定,兰炭以及硅石等原材料价格变化较小,主产区各家由于电耗以及电费差距,成本略有高低,今年内蒙地区硅铁成本维持在5400-5600元/吨区间,全年平均利润维持在300元/吨左右,相对2018年利润大幅下滑,进入8月份之后基本处于无利润状态,今年开始环保对供应端影响较小,高利润开工提升,产量也有一定增幅。2020年来看硅铁供应端预计仍偏宽松,今年产量已在近几年高位,且明年预计还有一定新投产产能。

图24:硅铁开工-分地区

数据来源:Mysteel、银河期货

图25:硅铁现金利润

数据来源:Mysteel、银河期货

三、锰硅和硅铁需求

图26:粗钢年度产量

数据来源:Mysteel、银河期货

图27:粗钢月度日产量

数据来源:Mysteel、银河期货

钢材终端需求数据看,1-11月份,房地产新开工面积累计同比增长8.6%,2019年全年房屋新开工累计同比预计在8%左右,通过以上模型测算螺纹需求同比增速在10-11%左右,mysteel周度数据计算螺纹需求同比增幅11.44%,与表观需求测算结果基本一致,其他品种表观消费累积同比增速来看,线材增速9%,热卷为1.5%,冷轧为-6%,中厚板为2%。

2018年粗钢产量9.29亿吨,同比增长11.66%,硅锰需求也有大幅提升。2019年1-11月国内粗钢产量9.0417亿吨,同比增长5.46%,尤其4-6月份粗钢产量达到近几年新高。2018年因螺纹钢新国标的实施,增加了硅锰的部分需求,但在行业低利润时,钢厂不断降成本,技术工艺的进步将降低硅锰边际需求,2019年硅锰需求总量小于1000万吨,虽然需求端有一定增幅,但难以平衡高的产量。

图28:高炉产能利用率

数据来源:Mysteel、银河期货

图29:华东长流程利润

数据来源:Mysteel、银河期货

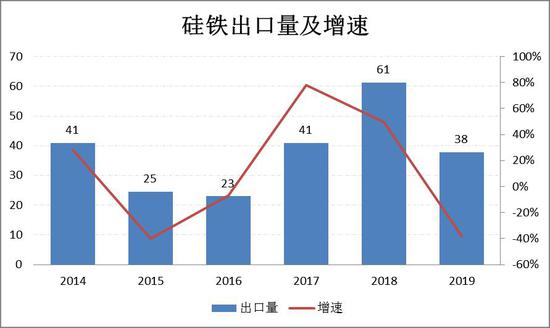

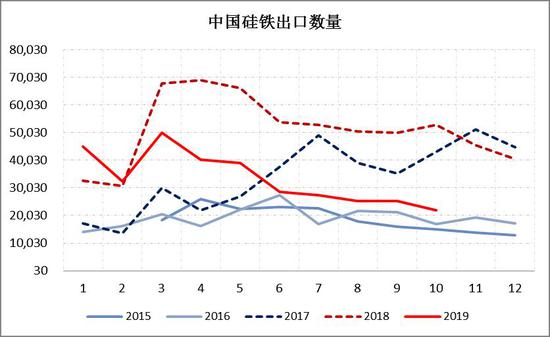

硅铁市场2019年粗钢产量9.87亿吨,按照吨钢消耗4公斤硅铁计算,累计消耗硅铁394万吨。金属镁需求较去年相比也有一定增加,1-10月份金属镁产量74.8万吨,全年产量预估85万吨左右,对应硅铁需求93万吨。出口方面呈现一定程度的回落,因海外合金市场的兴起,使得硅铁出口方面存在一定的竞争压力,出口量预估38万吨。今年铸造业需求严重下滑,因环保限产以及国际形势的影响,利润下滑严重,铸造方面的需求有较大的回落,铸造方面需求预估15-20万吨,需求合计540万吨,2019年产量预估558万吨,2019年存在小幅过剩,价格表现相对疲软,硅铁价格一直维持在成本线附近,行业利润较差。

图30:硅铁出口量-年度

数据来源:Mysteel、银河期货

图31:硅铁出口量-季节性

数据来源:Mysteel、银河期货

2020年合金需求预测:目前市场对2020年新开工的预判是0-5%的同比增速。我们根据中性评估来看,3%的新开工增速对应4.8%的螺纹需求增速,0%的新开工增速对应2.9%的螺纹需求增速,板材类需求按照同比持平预估,整体粗钢需求预计同比增3%,考虑到产量大部分增在建材端,硅锰需求增量预计在20-40万吨左右,硅铁需求增量预计8万吨左右,需求增加均有限。

四、总结

2016-2019年粗钢整体需求均保持增长态势,尤其2018-2019年粗钢表观需求维持8-10%左右累计同比增速,2017年下半年开始钢厂生产利润大幅提升,刺激钢厂通过各种技术手段增产,2018年开始对合金需求开始明显增加,合金行业利润水平也有大幅好转,但高利润也刺激硅锰行业新投入产能过剩,行业饱和后难以维持高利润。

2020年硅锰需求有小幅提升,但是仍有新产能投入,还有拟建计划,供应增量预计能覆盖需求增速,预计难改2019年偏过剩格局,整体产业利润继续维持低位。原料方面,国外矿山利润大幅下滑,增减预期较小,但是矿山未亏损情况下大幅减产概率也较小,供应仍处于偏宽松格局,且港口高库存消化需要一定实现,锰矿现货在近期有反弹,但2020年预计仍在低位震荡概率较大,合金成本方面难有推升动力。整体供应偏宽松,叠加成本低位震荡,明年预计硅锰现货价格在合金厂成本上下波动概率较大,价格走势或与今年硅铁相似。

2020硅铁需求同样跟随粗钢产量预估有小幅增加,2019年新产能投放后供需已除以偏过剩状态,利润基本处于偏低位臵,2020年新建产能计划较多,已目前预估的需求增速,难以覆盖产量增加,整体供需预计仍处于偏过剩格局,但是因为硅铁成本端相对稳定,电费波动较小情况下成本难以出现明显下滑,对硅铁现货价格支撑较强,预计明年硅铁现货价格仍在成本线附近波动为主,相对今年价格重心略有下移。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)