核心观点:

9月份以来,随着钢材社会库存的稳定下降,下游整体需求较为稳定,叠加环保限产有所放松的影响,黑色系整体处于震荡下跌的行情。就铁矿石基本面来看,国家对环保越来越重视,河北唐山等地区环保限产的影响,导致钢厂对铁矿石需求有限,再加上铁矿石港口库存处于高位,四季度国外矿山发货量增加的预期,整体上铁矿石供应偏松,基本面较弱。而进入10月份,市场对传统旺季的预期,叠加铁矿石港口库存持续下降的影响,且钢厂对高品位铁矿石的偏爱促使高品矿价格上涨,和人民币贬值和海运费上涨的因素,铁矿石进口成本增加,底部有支撑。因此,在冬储的预期下,预计铁矿石价格震荡上涨,建议轻仓逢低做多,止损10个点。

交易策略:短期铁矿石逢低做多为主,止损10个点

仓位:30%左右

一、铁矿石基本面分析

1、铁矿石库存继续下降

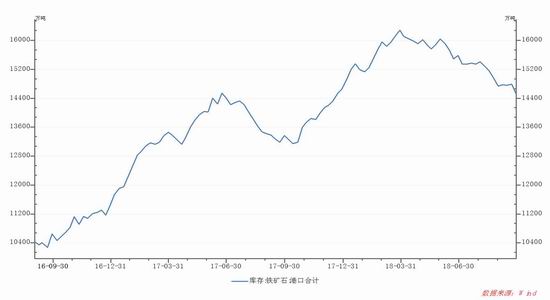

图一:铁矿石港口库存

数据来源:Wind,南证期货

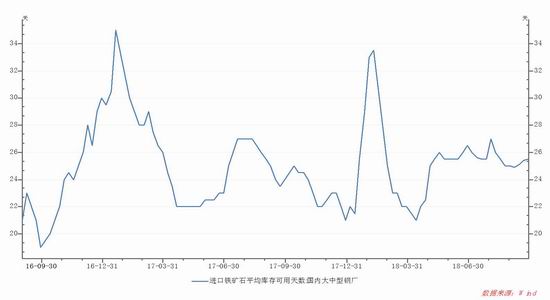

图二:国内大中型钢厂铁矿石平均可用天数

数据来源:Wind,南证期货

我国是铁矿石进口大国,铁矿石进口量远远超过其他国家,钢厂对进口铁矿石的需求量占总需求量的90%左右。截至2018年9月28日,铁矿石港口库存为14516.54万吨,较上周下降267.89万吨、整体来看,铁矿石库存继前一周有所上涨之后,其港口库存继续大幅度下跌。

从钢厂角度来看,截至2018年9月28日,国内大中型钢厂的进口铁矿石平均库存可用天数为25.5天,较上周增加0.1天。9月份以来,河北唐山等地区环保限产政策出台,实行差异化停限产措施,钢厂停限产影响减弱,钢厂对铁矿石等原材料补库缓慢增加,整体铁矿石的需求量逐渐回暖。

2、高品矿库存较低促使价格走高

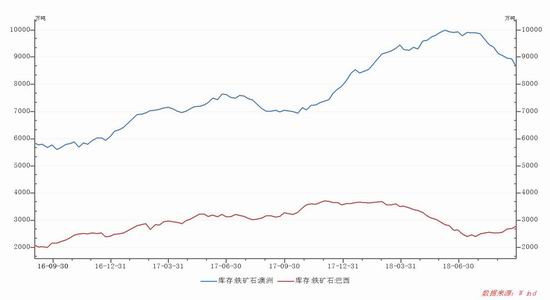

图三:巴西和澳洲矿库存

数据来源:Wind,南证期货

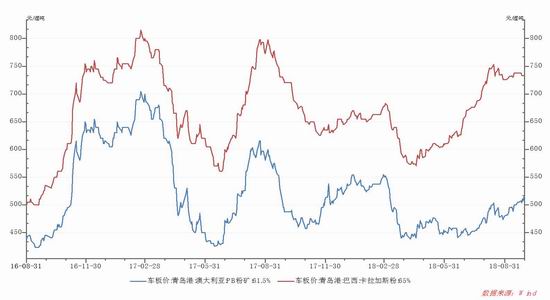

图四:65%的巴西卡粉价格和61.5%澳洲PB粉价格

数据来源:Wind,南证期货

在国家加大对各地区环保限产政策的大背景下,钢厂的高炉开工受到抑制,为了提高每单位的产能,钢厂对高品矿的需求逐步增加。图四显示的是澳洲矿和巴西矿的库存情况,截至9月28日,澳洲矿库存为8658.32万吨,较上周下降290.43万吨,巴西矿库存为2797.35万吨,较上周上涨102.43万吨。我们可以看出,巴西的高品矿库存处于一个较低的水平,而澳洲的中低品矿库则处于较高的水平。因此,高品矿的低库存和高需求的矛盾促使65%品位的巴西卡粉价格持续上涨,而61.5%的澳洲PB粉的价格则低位震荡,涨幅较小。

3、人民币贬值叠加海运费上涨

图五:人民币汇率

数据来源:Wind,南证期货

图六:波罗的海干散货指数

数据来源:Wind,南证期货

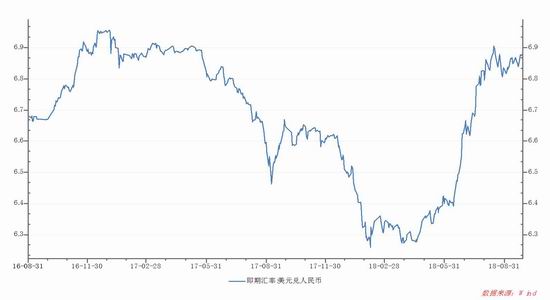

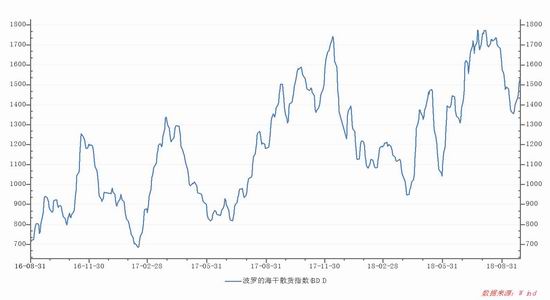

近期,受中美贸易摩擦等因素的影响,人民币在高位波动,截至9月28日,人民币汇率为6.8814,较上周有所上涨。因为进口铁矿石以美元来计算,人民币贬值相对的造成铁矿石进口成本的增加。另一方面,海运持续波动幅度较大,且近期海运回暖,海运费处于上涨趋势,截至9月28日,波罗的海干散货指数为1540,较上周有所上涨,同时铁矿石海运费的上涨同时也提高了我国钢厂进口铁矿石的成本。

四、后期展望

9月份以来,随着钢材社会库存的稳定下降,下游整体需求较为稳定,叠加环保限产有所放松的影响,黑色系整体处于震荡下跌的行情。就铁矿石基本面来看,国家对环保越来越重视,河北唐山等地区环保限产的影响,导致钢厂对铁矿石需求有限,再加上铁矿石港口库存处于高位,四季度国外矿山发货量增加的预期,整体上铁矿石供应偏松,基本面较弱。而进入10月份,市场对传统旺季的预期,叠加铁矿石港口库存持续下降的影响,且钢厂对高品位铁矿石的偏爱促使高品矿价格上涨,和人民币贬值和海运费上涨的因素,铁矿石进口成本增加,底部有支撑。因此,在冬储的预期下,预计铁矿石价格震荡上涨,建议轻仓逢低做多,止损10个点。

南证期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)