报告要点:

8月份产量出现略有回落,主要是受装置检修及因故临时停车装置增多的影响,而进入9月份后,国内PP生产装置依然面临检修(主要是前期计划检修的装置延后)及因故障停车装置未能按时开车的困扰,预计供应仍将维持稳中偏紧的格局。

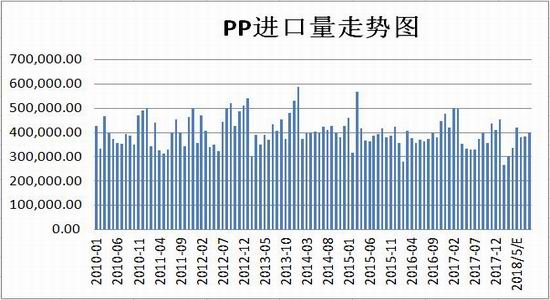

2018年1—8月份,我国共进口聚丙烯294.13万吨,较去年同期减少了19.88万吨,降幅6.33%。从以上数据可以看出,今年1—8月份,PP的进口量较去年同期明显减少,这在一定程度上减少了国内的供应量,对聚丙烯的价格形成支撑。

进入十月份后,计划检修的装置有四套,涉及的产能共139万吨,较8月份停车检修涉及的产能97万吨增加了42万吨。再加上9月份因故障停车未能按计划开车的装置,据此推算,10月份的装置开工率较9月份将会继续有所回落。

进入2018年以来,亚洲丙烯的价格一直维持在近几年来的高位区域运行。这一方面是受到原油走势劲的影响,另一方面,也显示了亚洲丙烯的需求较为旺盛。进入10月份后,随着下游需求的逐渐增加以及检修装置的复工,预计对丙烯的需求也将稳步增长,在此情况下,亚洲丙烯的价格有望维持强势格局运行。

策略方案

进入10月份后,受停车检修装置增加的影响,10月PP供应将维持稳中偏紧的格局,而随着四季度的到来,PP下游需求也将继续逐步恢复,而PP的社会会库存稳步回落,显示产业链运行良好。此外,丙烯价格走势坚挺也将对PP的价格形成支撑,预计10份PP仍有冲高潜力。建议投资者可以逢低做多。

第一部分 基本面分析

一、产能产量

近几年,全球聚丙烯的产能一直处于较快增长中。2015年、2016年两年里,全球聚丙烯产能增长都在400多万吨以上,而2017年聚丙烯产能增量下降,仅增加369万吨,为三年来最低。截至2017年,全球聚丙烯的产能接近8000万吨。2017年中国新增聚丙烯产能约是80万吨,2017年我国聚丙烯总产能约为2350万吨。

专业机构统计数据显示,2018年8月份,我国聚丙烯产量为158.35万吨,环比减少了4.70万吨,降幅2.89%,同比减少9.45万吨,降幅5.63%。2018年1—8月,我国共生产聚丙烯1291.16万吨,较去年同期增加了25.06万吨,上升幅度为2.28%。从当月产量来看,3月份产量最高,达176.3万吨,2月份最少,仅为147.87万吨。其它月份波动不大。都在150—160万吨之间。8月份产量出现略有回落,主要是受装置检修及因故临时停车装置增多的影响,而进入9月份后,国内PP生产装置依然面临检修(主要是前期计划检修的装置延后)及因故障停车装置未能按时开车的困扰,预计供应仍将维持稳中偏紧的格局。

二、进出口

统计数据显示:2018年8月份,我国共进口聚丙烯40.0万吨,环比增加了1.6万吨,增幅4.17%。同比增加了2.58万吨,增幅6.89%。2018年1—8月份,我国共进口聚丙烯294.13万吨,较去年同期减少了19.88万吨,降幅6.33%。从以上数据可以看出,今年1—8月份,PP的进口量较去年同期明显减少,这在一定程度上减少了国内的供应量,对聚丙烯的价格形成支撑。

三、装置检修分析

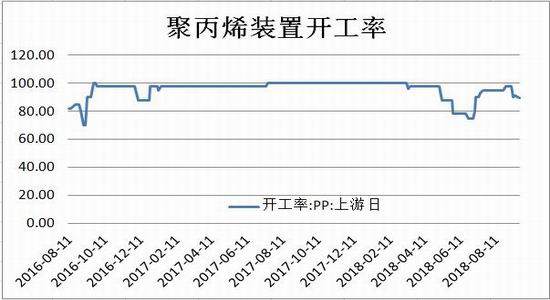

从7月份开始聚丙烯装置的检修数量开始逐渐回落。到了9月份,检修数量进一步减少。数据显示:2018年9月份,计划进行停车检修的装置有四套,分别是洛阳石化14万吨的装置将于10月15日开始停车检修,预计停车51天,宁波台塑45万吨的装置计划于10月停车检修,预计检修30天,福建联合55万吨的装置计划于10月19日开始停车检修30天,上海赛科25万吨的装置计划于10月8日停车检修,预计11月22日开车。四套装置涉及的产能共139万吨,较8月份停车检修涉及的产能97万吨增加了42万吨。据此推算,10月份的装置开工率较9月份将会有所回落。

从聚丙烯装置的开工率也可以看出,自5月初开始,聚丙烯装置进入检修高峰期,装置开工率始始震荡回落。6月下旬达到最低点,装置开工率仅为75%。自7月份开始,装置检修逐渐减少,装置开工率也快速回升,进入9月份后,由于有多套装置因帮临时停车,开工率较上月有所回落。数据显示,截至9月21日,聚丙烯装置开工率已由8月底的98%回落至9月底的89.6%,较上月回落了5.4%,与去年同期相比,也回落了10.4个百分点。装置检修影响的产量大幅上升,装置开工率明显回落,也对PP的价格形成支撑。

四、库存分析

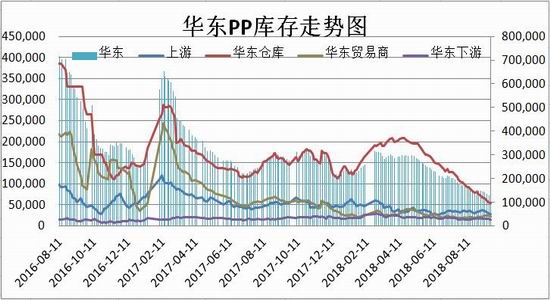

统计数据显示:截至2018年9月21日,华东地区的聚丙烯库存继续回落,报12.13万吨。环比降低了31270吨,降幅20.5%,同比大幅下降了161420吨,降幅57.1%。分行业来看,近期库存下降最为明显的华东仓库的库存,报5.47万吨,环比减少了28800吨,降幅达34.49%。同比下降了95800吨,降幅63.65%。其次是生产企业的库存,报29000吨,环比下降了3100吨,降幅9.66%,同比则下降了26400吨,降幅达47.65%。下游需求商的库存也出现明显回落,报15230吨。环比减少了1520吨,降幅9.07%,同比也下降了4670吨,降幅23.47%。而华东贸易商则有所上升,报22350吨,环比上升了2150吨,升幅10.64%,但同比仍是下降了34550吨,降幅60.72%。从以上数据可以看出,华东地区的总库存环比同比双双大幅下降,显示目前市场上的库存总的供应压力不大。生产企业、华东仓库的库存均明显下滑,说明生产企业、华东仓库的库存压力不大,贸易商受长假备货因素,库存环比出现上升,而同比仍大幅下降,说明贸易商的库存水平低于去年同期,有一定的拿货意愿,下游企业的库存回落,且大幅低于去年同期水平,显示需求商原料库存不多,预计节后有补库的需求。因此,单从华东社会库存的数据来看,整体上要利好于聚丙烯的未来走势。

五、需求分析

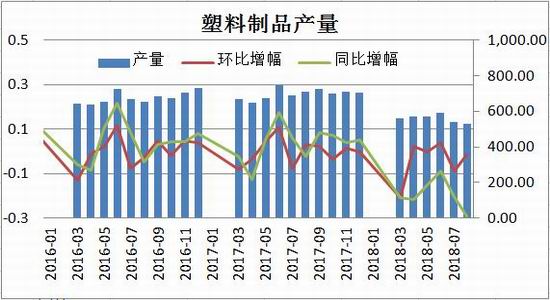

统计数据显示:2018年8月份,我国塑料制品产量为529.8万吨,环比下降了8.2万吨,降幅1.52%,同比则减少了180.2万吨,降幅25.38%。2018年1—8月份,塑料制品总产量为4032.4万吨,较去年同期的5261.6万吨下降了1229.2万吨,降幅23.36%。从塑料制品产量图中我们可以看到,2018年的塑料制品产量较去年有较为明显的萎缩,主要是因为环保检查升级等因素的影响,众所周知,今年领导层屡出环保督查措施,不少不符合要求的企业均受到不同程度的影响,或整改,或关停,或搬迁,这也在一定程度上影响了塑料制品的开工率,导致塑料制品产量下降。不过,从环比数据来看,我们同样可以看到,目前塑料制品产量的下降幅度正在减缓,我们预计,随着下游需求旺季的到来,预计10月份的产量数据将会有一定的好转。

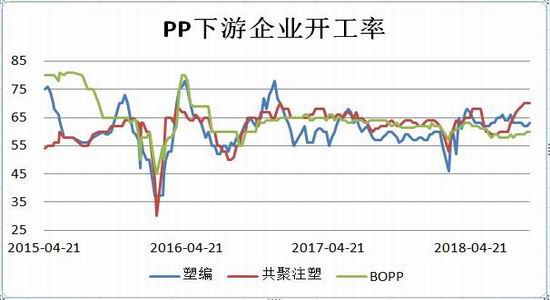

下游制品企业开工率的数据来看,截至9月20日,聚丙烯下游开工率略有上升,报64%左右,较上月末略微回升1%。与去年同期相比,则是上升了2.33个百分点。其中塑编行业开工率为63%,环比持平,同比上或3%,共聚注塑为70%,环比上升了2%,同比大幅上升了7%,BOPP为60%,环比回升了1%,但同比则下降了3%。从图中可以看到,自2017年下半年以来,华东下游企业的开工率一直处于历史的低位区域,到了2018年3月份,受环保检修等因素的影响,开工率达到近期最低点67%,随后开始缓慢恢复。目前已连续多个月超过去年同期水平。8、9月份,共聚料的开工率更是快速回升,已回到近期的高点。个人认为,目前聚丙烯的下游需求复苏正处于缓慢回升状态,预计进入10月份后,随着下游需求的逐步复苏,开工率有望进一步提高。

六、上游原料分析

统计数据显示:截至9月26日,CFR中国丙烯的价格报1181美元,环比上涨40美元,涨幅3.51%,同比则大涨了191美元,涨幅19.29%。而FOB韩国的丙烯价格报1136美元,环比上涨了40美元,涨幅3.65%。同比也大涨了188美元,涨幅19.83%。国内镇海炼化的丙烯出厂价报9300元,环比下跌了50元,跌幅0.53%,同比则上涨了1400元,涨幅为17.72%。从丙烯价格走势图中我们可以看到,进入2018年以来,亚洲丙烯的价格一直维持在近几年来的高位区域运行。这一方面是受到原油走势劲的影响,另一方面,也显示了亚洲丙烯的需求较为旺盛。进入10月份后,随着下游需求的逐渐增加以及检修装置的复工,预计对丙烯的需求也将稳步增长,在此情况下,亚洲丙烯的价格有望维持强势格局运行。

第二部分 投资策略

进入10月份后,受停车检修装置增加的影响,10月PP供应将维持稳中偏紧的格局,而随着四季度的到来,PP下游需求也将继续逐步恢复,而PP的社会会库存稳步回落,显示产业链运行良好。此外,丙烯价格走势坚挺也将对PP的价格形成支撑,预计10份PP仍有冲高潜力。建议投资者可以逢低做多。

策略:做多PP1901合约

(1)资金管理:本次交易拟投入总资金的30%-40%,建仓后持仓金额比例不超出总资金的40%。

(2)持仓成本:持仓成本控制在10200-10600元/吨之间。

(3)风险控制:若期价跌至9900元/吨之下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计三个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略预期方向运行,上方目标看向11200-11600元/吨。

(6)风险收益比评估:帐户总资金为1000万元,持仓不高于400万元,预期风险收益比为1 :2.3。

瑞达期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)