一、 需求的周期性

终端消费需求受政策影响较大,表现出周期性和羊群效应。

2015年房地产刺激背景下(首付1成),居民消费进入再库存阶段,地产成交活跃,房地产衍生需求增加,而居民和政府的债务杠杆也在不断增加。随着政府对地产调控的层层加码,2018-2019年终端消费需求可能进入去库存周期,已经体现的汽车、家电产销数据基本得以验证。

汽车产量经历了2016年的高同比增长到2017年增速放缓,当前已回到2014-2015年的负增长。

空调产量也出现类似周期变化。

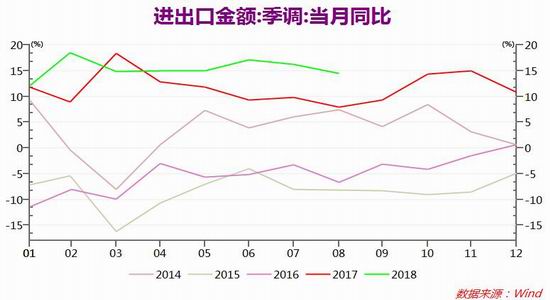

二、 外贸需求的透支

2018年外贸高同比增长对国内商品需求做出了巨大贡献。但不可忽视高增长背后的两个主要因素。一方面是人民币持续贬值,另一方面则是因担心贸易战加税而提前完成货物进出口。而这两方面的利好,都在逐步消失,在前一年我国外贸出口本就在较高增长基数的背景下,未来外贸出口继续高同比增速面临较大压力。

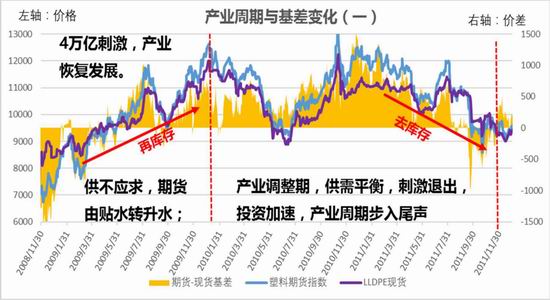

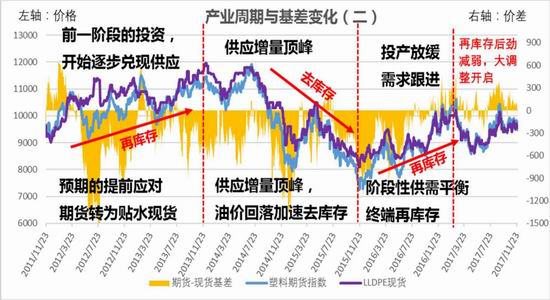

三、 原料库存变化的推演

2016年以来终端消费需求持续强劲,同时外贸保持快速增长,导致终端对产品的消费增加,企业观测到这一变化,大规模增加生产,并提高成品库存水平,原料库存水平也有一定程度增加。这便是自最终端的居民消费向上传导的再库存过程。企业对原材料采购规模的增加导致上游原材料的库存下降,并持续处于低位,这样是近两年我们持续观察到聚烯烃行业的现象,原材料库存持续偏低。

然而最好的时间或许已经过去,随着居民债务杠杆的加大,政府对金融风险加强管控,居民的消费能力和消费意愿出现周期性下降,。终端对消费品的购买意愿下降,企业库存将逐步被动堆积,进而生产开工下降,原材料库存消化不掉,采购规模减少(企业去库存过程)。而后上游原材料将逐步累计。这将可能是未来一段时间将发生的现象。同时,外贸需求的透支可能导致短期需求的急剧变化。

我们看到的低库存,不代表未来的低库存。因为一旦需求转弱,库存将被动增加。弹性供应及弹性需求的边际变化,是行情的关键驱动。

四、 未来行情判断

预计2018年4季度在需求走弱的累积效应下,PP期货将出现大幅下跌。

五、 交易计划

PP1901>10000 卖出开仓200手,分批逐步建仓

止损:10400-10600,视盘面情况适当调整止损位置。

止盈:目标位8800-9200以下,中间视盘面波动部分平仓,滚动交易。

瑞奇期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)