2018年已经过去一半,在过去半年中油脂走势波澜不惊,仍然处于熊市周期中。在油脂整体基本面较弱背景下,由于绝对价格偏低,市场资金对于抄底油脂一直保持着较大的热度。本文针对油脂的几个关键矛盾点进行逐一分析,认为油脂的高库存是盘面表现弱势的主要原因,往后看马棕产量数据偏利好以及原油价格保持强势对油脂形成支撑。鉴于油脂的绝对价格较低以及数据正在逐渐变好,认为油脂继续深跌的可能性不大,底部震荡或震荡偏强走势为主。

马棕数据好于预期

本轮油脂的下跌开始与2017年10月份,马棕产量在厄尔尼诺后迅速恢复,达到了历史同期最高水平,并且马棕的出口持续位于历史同期中低位置导致马棕库存迅速累积到历史最高点。按照当时的数据以及历史趋势推测后期马棕库存将会持续维持在历史高位,市场情绪迅速悲观,油脂开启了一波较为顺畅的下跌。今年4月份以来,马棕产量持续逆历史趋势下降,甚至6/7月的产量处于历史最低点,直接导致了马棕库存累积不如预期,对盘面形成了一定的支撑,并且马棕产量的下降给于投资者对马来棕榈树龄老化的预期,在很大程度上也导致盘面难以再次深度下跌。

印尼棕榈油高库存是油脂弱势的主因

厄尔尼诺之后,印尼棕榈油的产量恢复表现的远比马来棕榈油要好而且本身印尼受到厄尔尼诺的影响要小于马来,从2016年底开始印尼棕榈油的产量就开始恢复到历史最高水平,然后在之后的整个2017年,印尼棕榈油月度产量平均要高于16年同期50万吨,并且高产情况一直持续到了2018年。在历史最高的产量面前即使印尼一直能维持较好的出口,印尼的库存还是迅速累计到了历史高点。截至2018年6月份,印尼库存比2017年6月份高了300万吨。高库存的现实完全压制了盘面的上涨,也让市场忽略了阿根廷大豆减产、原油价格坚挺、生柴政策利好、生柴消费较好以及马棕产量不及预期等一系列利多因素。

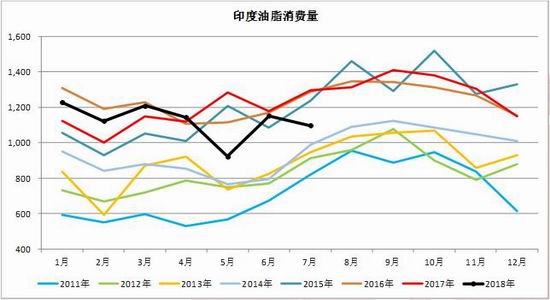

印度表观消费不好是消费端最大的利空

一直以来,印度都是全球油脂的主要消费力量,在2009-2015年7年的时间里,印度平均每年多进口油脂100万吨,较高的消费增速对于消耗全球产量增幅起了非常大的作用。但是2016年之后印度油脂消费开始乏力,并且此种现象一直持续到了现在,2017年年底印度政府开始的一系列对本国植物油的关税保护政策导致印度进口量持续下降。这让我们不禁担心如果印度的消费量不复存在,谁还能消费产量不断的植物油。从这方面看,如果植物油产量没有较大幅度的下降或者没有新的消费引擎出现,植物油想出现一波比较大的涨幅是非常有困难的。

印尼/马来棕榈油价差逐渐回归

反映基本面最直观的指标是价格。由于印尼并没有如马来MPOB那样专业的机构,印尼棕榈油的准确产量一直是个谜,除了一些国外统计机构的数据外,有时印尼棕榈油和马来棕榈油的价差是分析印尼压力的比较好的指标。今年上半年以来,印尼棕榈要CNF与马来FOB的价差持续走低,预示印尼棕榈油基本面的压力远大于马来,这从马来的出口量持续低迷也可以看出,印尼棕榈油的低价很大程度上挤压了马棕的空间。6月份以来,印尼与马来的价差开始慢慢回复到正常水平,如果这个价差可以持续,说明印尼棕榈油的压力也许在慢慢变好,这也将会对盘面形成支撑。

总结来看,印尼棕榈油的高库存以及印度消费较差的利空因素已经交易了很长时间,为此油脂也已经下跌了相当的幅度,价格的下跌在一定程度上释放了这些利空。随着利多因素的累积,我们认为现在多空已经到了一个比较的平衡的位置,油脂再次深跌的可能性以及空间都不大。往后看,随着印尼压力减小以及其他利多因素的发酵,油脂整体更多会维持一个震荡或震荡偏强的走势。国内方面,随着中美贸易争端的持续,国内大豆在一定程度上存在缺口,豆油库存也许会有一定幅度的下降,国内豆油强于棕榈油也是大概率会发生的事情。

永安期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)