【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

一、核心观点及策略

从库存周期上看,受限产影响,供需缺口回补时间被延长到10月前后,叠加资金的长紧短松氛围,行情将一直处于主动补库阶段的宽幅震荡走势。待缺口回补,市场进入被动补库期,若叠加资金紧张的氛围不变,则趋势下跌行情将更为顺畅,原料端受到冲击可能更大。

从驱动上看,出于对宏观氛围的担忧以及资金紧张的局面,长期利空;而中期房地产数据尚未明显转弱,甚至新开工、房屋销售、土地购置等指标形成上行共振,同时机械制造业需求增速表现更是强劲,因此整体是利多的;而短期由于去库存的拐点出现,对后市淡季被动累库的预期有所担忧,短期驱动偏利空。即分周期上看并未形成趋势下跌的共振条件,再加上当前的高基差水平,下跌行情也不会十分顺畅,暂以回调对待。

那么在震荡行情中,对后市的演绎,分为两种情形假设,分别主要关注螺纹产量能否提升,带来淡季被动累库压力,带动投机需求减弱,价格震荡下跌;或热卷需求能否接力螺纹,给需求端注入强心针,带动投机需求增长,引发低库存与高基差的共振上涨。

策略推荐:

1、钢材基差缩小套利(★★★★)

当前螺纹500左右、热卷400左右的高基差有修复需求。18年的需求集中爆发,受环保限产影响,多地赶工期集中且开工效率提升,使得需求同比增速维持在较高水平。按全国成交量对比,1-5月同比累计增加约为4.3%,6月同比增加约1.8%。在目前低库存状态下,预计对金九银十还会有旺季的预期,投机需求增加再叠加低库存状态,基差缩小回归的方式可能在上涨中实现。

2、做多卷螺差(★★)

目前螺纹刚结束被动去库期,结束了单边上涨行情,而热卷还处于主动去库期,价格趋势也是以下跌为主,因此从库存周期角度,两品种间并无明显的上涨或下跌趋势差异。当前的产-存结构看,卷的消费情况还是差于螺纹的,但是钢材库存拐点初现,对螺纹来讲驱动也在转弱,因此卷螺差短期难以持续性扩大,50-200区间操作。

从季节性上看,一般热卷的消费旺季出现在9月以后,若后期热卷情况好转,则可尝试做多卷螺差,按照历史数据测算,旺季卷螺差有可能扩大到450以上。另外,目前螺卷利润相近,无铁水转向动力,但后期要关注,一旦螺纹实际需求明显转弱,对热卷旺季预期的心态下,铁水有可能再转向热卷,且下半年新增产能中板材产线较多,对卷螺差扩大走势不利。

3、做多螺矿比(★★)

矿石作为长期供应过剩的品种,其走势方向主要由需求端决定,而供给则给出波动的空间。在港口库存高企的背景下,钢厂补库需求始终较弱,不存在大范围或大幅度补库的行为,对矿石是利空影响,且环保限产常态化,在需求难见起色的情况下,矿石作为产业空头资金配置的主要品种,价值已被低估。从估值的角度看,确实有反弹修复的需求,但在热卷好转前,若螺纹供需关系再度转差,也会限制矿石的上涨空间。因此,中期仍适合做多螺矿比。

二、正文

回顾上半年,17年12月开始的冬储累库持续到3月中旬,总累积量约1490万吨,累积周期91天,日均累幅1.42%,显著高于16-17年的平均累速0.88%。在此过程中,由于限产背景下贸易商心态一直较好,钢厂库存压力小,所以一直到3月初,即使库存累积很快,但在环保+投机需求增加的共同提振下,螺纹价格上涨了约500点。但随后,由于库存绝对量过高,同比增加44%,而3月15日后本应来临的旺季需求并没有及时释放,叠加3月产量还在持续的增长,因此贸易商心态逐渐崩塌,价格又回调了约760点。

4月需求集中释放,全国建材成交量日均达到21.96万吨,环比3月增长近37%,同比增长17.4%,库存呈现加速消化,日均降库量一度达到15万吨的高水平,价格再次上涨,截止6月中旬,最高上涨了近600点。

近日随着“贸易战”的系统性风险释放,价格出现了回调走势,而风险释放过后,价格也逐渐回归到基本面的影响。短期市场的主要关注点在于去库存是否已经出现了拐点,而去库存的拐点又是否意味着行情的拐点?

1.库存分析——短期影响因素分析

a)库存拐点初现,环比表现将继续恶化

截止6月22日当周,钢材五品种总库存1455.58万吨,较上期库存环比增加26.72万吨,同比仍低2.8%,本周库存的增加是产量增与实际需求减共振的结果,本周统计产量环比提升0.21%至982.76万吨,同时建材成交量周环比下降10.76%至17.24万吨(5日平均)。因此,单从库存数据表现看,短期产-存结构即消费确实是在恶化的。

分地区来看,杭州地区的螺纹库存拐点一般与螺纹总库存拐点出现的时间一致,甚至提前一周,且拐点出现后并无反复(增减)的情况,可以作为当季库存是否形成拐点的一个辅助验证指标。截止到6月22日当周,杭州库存31.53万吨,较上一期环比下降1.58万吨,尚未出现明确的拐点。但从我们调研数据了解,本周杭州螺纹库存开始增加,预计全国螺纹的去库也将在1-2周内确认结束。

b)三季度淡季被动累库,过程或有反复

但对比发现,三季度钢材库存的累积规律并不明朗,淡季累库是正常的,也是被动的,且库存的周度增减并无连续的趋势。因此,与冬储累库相比,三季度库存的增加对价格的影响一般很小,从这个角度讲,去库拐点并不意味着行情的必然拐点。

从总库存的周期规律看,16-17年期间,6-8月钢材总库存都没有明显的增库趋势出现,反而在延续春季去库的过程中,库存的环比增减也是常有反复,一般在8月以后才会出现新一轮的小幅累库,这与秋季旺季前的囤货节奏有关,可从社库-厂库数据印证。

从社会库存上看,16-17年秋季累库也没有明显的规律性,且该期间的价格走势与库存增减的相关性也非常小。但我们从另一个角度考虑,在累积库存量以及累速对价格作用较弱的情况下,预期以及兑现程度则会对价格产生更深的影响。

表3:三季度螺纹社会库存增加节奏统计

而从资金角度上来看,今年累库的压力还要高于往年。按16-17年的秋季平均库存累积量约83万吨推算,18年要累库达到同等水平,需要资金量约34.7亿元,较去年将高出8.8%的成本,那么在整体资金紧张的背景下,就需要贸易商对“金九银十”的预期更高、投机需求更高,才能有可能主动地累库到80万吨以上水平,否则由于供需关系的恶化导致库存的累积,则完全属于被动性的累库,从量和预期上都将对价格不利,即三季度贸易商囤货的意愿和情绪对价格是更为重要的关注点。

c)四季度重点关注冬储库存与价格的关系

根据我们的理解,库存对价格的影响,体现着绝对量(现实)与投机心态(预期)的博弈。二者之间高度相关的时间段一般出现在冬储(春节前后)与春季旺季(惊蛰前后),价格与累库/去库速率关系密切。以冬储为例,当日均累库速率高于平均水平时,价格易跌难涨;相反,当日均累库速率低于往年平均水平时,价格易涨难跌。因此,四季度的重点关注点才应集中在库存表现上。

表4:春节前后螺纹社会库存统计

表5:历年惊蛰前后螺纹社会库存下降节奏统计

2.供需关系分析——中长期影响因素分析

短期库存是市场关注的重点,也是供需关系的表象反映,而中长期的走势还要看实际产量、实际需求以及投机需求的变化组合如何发展,按照不同情形假设推演如下:

按照6月22日当周的环比数据来看,目前行情处在实际产量增+实际需求降+投机需求尚未转弱的大背景下,价格由于短期供需关系的恶化而出现回调,但中期供需缺口的存在,以及行业需求同比增速维持高位,并不能形成趋势下跌的共振条件。后期行情如何发展,则要关注限产背景下产量的可提升空间、螺纹需求淡季背景下热卷需求能否接力,以及中期供需缺何时回补三个核心影响因素。

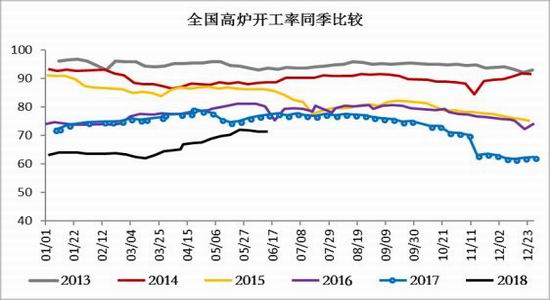

a)供应评估——利用率提高增加的产量已对冲限产影响

受环保压制,当前全国高炉开工率处于一个稳定水平,产量屡创新高的主要原因是在产高炉产能利用率的提升、废钢添加比例提升和外采钢坯增加对限产高炉产量缺失的弥补、矿石入炉品位提升对产量的增加、电炉产量的提升、新增产能的释放。

从季节规律上看,三季度高炉开工率应维持一个平稳水平,四季度有可能再次受到采暖季影响,开工受限。而产能利用率最高值出现在17年7月,按限产前最高水平91.6%算,后期还有4.9%的提升空间。

从利润角度看,高炉利润维持千元水平。电炉利润100-500(华北偏低),利润丰富使钢厂加量生产,继续提高产能利用率和废钢投入量的动力很足。调研了解,目前各地区废钢投入量已经充分且稳定,唐山地区使用比例25%-30%、山东15%左右、南方15%-20%,后期整体再提升的空间并不大,但局部地区还会增加。

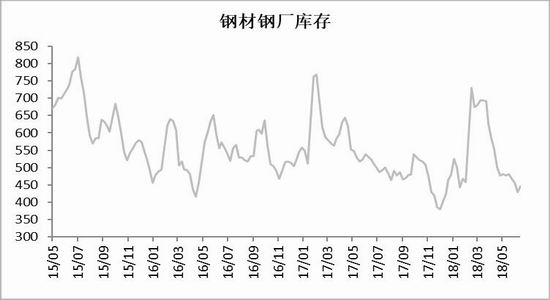

从空气质量监测看,三季度环保压力并不大,重点还是要关注四季度的情况。再者,目前钢厂的库存水平偏低位,压力不大,提产的可能性更大。截止6月22日当周,统计限产地区影响日均产量约3.75万吨,到6月末限产影响或仅1万吨左右。

变量关注:环保执行力度增强与18年采暖季限产范围扩大

b)供应评估——下半年新增铁水产能1500万吨,粗钢日产增5.5万吨(公开资料整理)

综上,叠加限产量、产能利用率提升量以及新增产能的因素,预估下半年日均粗钢产量在258-265万吨左右。

c)需求评估——螺纹需求走弱,被动去库小周期结束

全国建材成交量1-5月累计增加约为4.3%,截止6月22日当周月均同比增加约1.8%,但周度成交量环比下降6.8%,即短期需求是季节性转弱的,但中期需求表现并不弱。

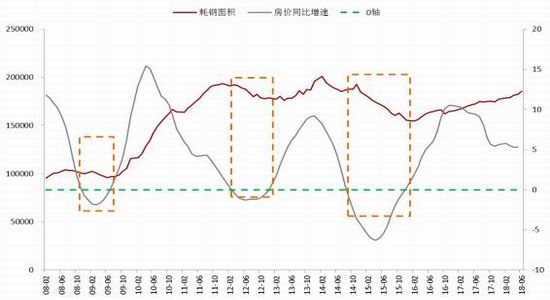

从建筑耗钢需求季节性来看,4月需求爆发式增长,5月高价成交不畅,受环保、上合峰会以及天气原因影响,预计6月需求量仍是环比转弱,而7月将真正进入消费淡季,后期重点关注的是在此背景下,螺纹产量能否持续的提升,被动累库的压力有多大。

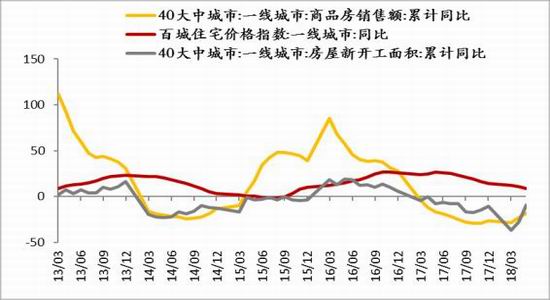

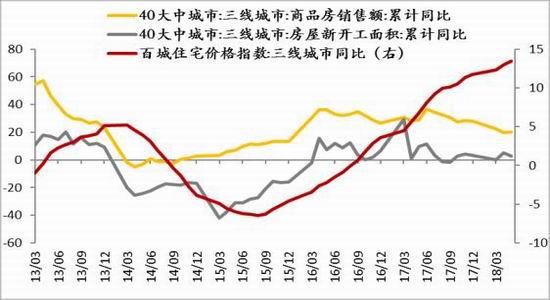

房地产数据方面,5月新开工面积累计同比显著回升到10.8%;商品房累计销售同比也增长到2.9%;商品房存销比3.94,维持低位水平。另外,开发投资、购置面积与新开工增速的同步拐头向上,叠加房价增速也表现坚挺,整体对中期需求的稳定是有利支撑。

但我们也看到,40大中城市房价提升主要得益于三线城市的价格上涨,一二线城市房价增速还是缓慢下滑的,但新开工和销售额较三线城市表现更好些,尤其是一线城市,这也说明三线城市涨价后接力需求增量的动力不足。在政策调控和压制下,仅靠一线城市的新开工增量提升,对整体需求的增长还会有一定的长期压力。

另外,基建方面资金投入减少,对内需增速贡献有限。而出口方面无利润,再加上贸易战对螺纹出口的直接影响虽然并不大,但通过汇率和他国的进出口间接影响外需,会逐步显现出来,并阻碍投机需求的增加。

d)需求评估——热卷仍处于主动去库期,关注需求能否接力

在实际需求方面,螺纹需求已表现出淡季特征,会对整个产业形成较差的拖累,后期需要关注热卷的需求旺季(一般在9月)是否能够来临,以及能否形成产业需求增速的接力点。

从制造业耗钢增速来看,4-5月板材需求也是集中释放,其中热卷需求表现好还应包含了部分替代中板(6月已转差)、带钢的需求。

从调研情况了解,6月热卷下游需求(贸易成交)较5月环比应有小幅增加,与季节性规律相符,但整体还是偏于平稳。

另外,下游冷轧订单较差,高额亏损促使产量的下滑,目前还在经历去库存周期,但库存的绝对低位以及缺规格现象,也使得冷热价差以冷轧价格上涨的方式修复至420左右,后期应还有空间。

而下游主要机械与汽车行业的资金情况也比较堪忧,从17年开始下游补库的周期就明显变短,且常规补库并不会囤货,即由设备更新换代等因素提振的板材实际需求的增长与投机需求的减弱也形成了博弈。造成热卷上中下游仍处于主动去库期,当前的制造业需求可持续性也就较差,那么至少目前看尚无形成产业链需求接力的可能。

e)资金氛围评估:

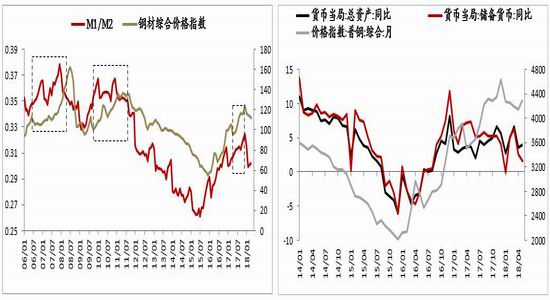

近期M1/M2比值的反复,显示投机资金需求的反复,但从货币储备量的数据来看,长紧短松的格局始终未变。

f)供需缺口评估——受环保限产影响,缺口回补时间预计延至18年10月前后

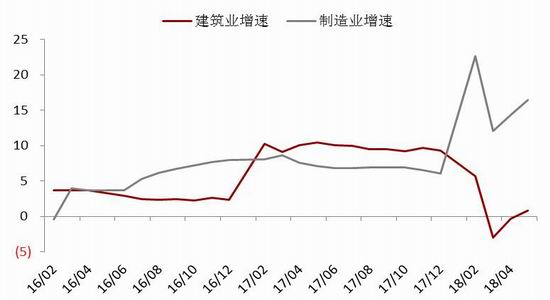

测算1-5月累计耗钢量增速7%,其中制造业累计增速16%,建筑业累计增速0.79%。18年与往年不同的是,增速变化较快,变化幅度大。上半年整体需求增速较大的贡献值主要来源于4-5月的集中爆发,1-2月淡季的需求增速只有1%左右,4-5月同比增速提升到5-7%,但我们也看到,季节性的需求扩张与收缩规律并没有大的变化,只是环比数据波动较大。

那么出于长期需求(包含实际需求的季节降低以及投机需求的预期转差)和资金氛围的担忧,我们预计全年总需求增速1%-2%,按照当前的产量水平,预计缺口回补时间会延到10月前后。在此之前,仍在主动补库阶段,叠加资金长紧短松的氛围,行情将维持宽幅震荡格局。而在震荡行情中,价格受预期的影响就较大,是否出现下跌行情,要达到宏观和资金预期差+投机需求减弱+库存被动累积(钢厂压力加大)的共振。

当然,库存周期的转换,变量因素还在环保。目前环保限产是重要的托底因素,后期采暖季以及限产范围的扩大都有可能拖累实际产量的释放,从而再延后库存周期的转变。

分品种来看,螺纹被动去库的小周期已经结束,意味着单边上涨行情结束,而从热卷的上中下游情况看,目前热卷还处在主动去库期,价格易跌难涨,这也决定了卷螺价差难以大幅拉开,以50-200区间波动为主。

3.总结与策略

a)单边氛围评估

从库存周期上看,受限产影响,供需缺口回补时间被延长到10月前后,叠加资金的长紧短松氛围,行情将一直处于主动补库阶段的宽幅震荡走势。待缺口回补,市场进入被动补库期,若叠加资金紧张的氛围不变,则趋势下跌行情将更为顺畅,原料端受到冲击可能更大。

表8:不同周期及宽松政策下的趋势评估及策略

从驱动上看,出于对宏观氛围的担忧以及资金紧张的局面,长期利空;而中期房地产数据尚未明显转弱,甚至新开工、房屋销售、土地购置等指标形成上行共振,同时机械制造业需求增速表现更是强劲,因此整体是利多的;而短期由于去库存的拐点出现,对后市淡季被动累库的预期有所担忧,短期驱动偏利空。即分周期上看并未形成趋势下跌的共振条件,再加上当前的高基差水平,下跌行情也不会十分顺畅,暂以回调对待。

那么在震荡行情中,对后市的演绎,分为两种情形假设,分别主要关注螺纹产量能否提升,带来淡季被动累库压力,带动投机需求减弱,价格震荡下跌;或热卷需求能否接力螺纹,给需求端注入强心针,带动投机需求增长,引发低库存与高基差的共振上涨。

表9:不同周期的驱动评估

b)基差缩小套利(★★★★)

当前螺纹500左右、热卷400左右的高基差有修复需求。18年的需求集中爆发,受环保限产影响,多地赶工期集中且开工效率提升,使得需求同比增速维持在较高水平。按全国成交量对比,1-5月同比累计增加约为4.3%,6月同比增加约1.8%。在目前低库存状态下,预计对金九银十还会有旺季的预期,投机需求增加再叠加低库存状态,基差缩小回归的方式可能在上涨中实现。

c)做多卷螺差(★★)

目前螺纹刚结束被动去库期,结束了单边上涨行情,而热卷还处于主动去库期,价格趋势也是以下跌为主,因此从库存周期角度,两品种间并无明显的上涨或下跌趋势差异。当前的产-存结构看,卷的消费情况还是差于螺纹的,但是钢材库存拐点初现,对螺纹来讲驱动也在转弱,因此卷螺差短期难以持续性扩大,50-200区间操作。

从季节性上看,一般热卷的消费旺季出现在9月以后,若后期热卷情况好转,则可尝试做多卷螺差,按照历史数据测算,旺季卷螺差有可能扩大到450以上。另外,目前螺卷利润相近,无铁水转向动力,但后期要关注,一旦螺纹实际需求明显转弱,对热卷旺季预期的心态下,铁水有可能再转向热卷,且下半年新增产能中板材产线较多,对卷螺差扩大走势不利。

d)做多螺矿比(★★)

矿石作为长期供应过剩的品种,其走势方向主要由需求端决定,而供给则给出波动的空间。在港口库存高企的背景下,钢厂补库需求始终较弱,不存在大范围或大幅度补库的行为,对矿石是利空影响,且环保限产常态化,在需求难见起色的情况下,矿石作为产业空头资金配置的主要品种,价值已被低估。从估值的角度看,确实有反弹修复的需求,但在热卷转好前,若螺纹供需关系再度转差,也会限制矿石的上涨空间。因此,中期仍适合做多螺矿比。

一德期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)