【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

内容摘要

2011年至今中国甲醇产能及其在全球总产能中的占比不断提高,2018年国内外甲醇产能将继续增长。预计下半年国内产量、需求量均将同比增加,净进口量将同比减少,甲醇价格预计呈现先弱后强走势。

核心观点

2018年下半年国内外均有新甲醇装置投产计划,预计2018年底全球甲醇总产能将达1.44亿吨/年,国内总产能约为8600万吨/年。

2018年下半年新兴下游有投产预期,下半年及全年的国内甲醇产量、净进口量和表观消费量的预判如下:

1.下半年产量为2322万吨,同比增加1.53%;全年产量达到4636万吨,同比增加2.73%;

2.下半年净进口量为378万吨,同比下滑10.63%;全年净进口量为750万吨,同比下滑6.46%;

3.下半年表观消费量为2700万吨,同比降低0.97%;全年甲醇表观消费量可达5386万吨,同比增加1.04%。

2018年下半年甲醇价格走势预计将大概率呈现先弱后强的走势。紧密关注能源价格走势、宏观、地缘政治等带来的风险。

1.行情回顾

1.1基本面回顾

截止至2017年底,国内甲醇产能约为8000万吨/年,全球总产能约为1.32亿吨/年。2018年上半年,国内外产能均有所增加,截止至2018年6月30日,国内新投产装置产能为160万吨/年,国外新投产装置产能总计为405万吨/年。

2018年4月全球甲醇装置出现了集中检修现象,二季度国内总开工率大幅度降低,5月份开工率接近近两年的低位;二季度进口量大幅减少,5月份的进口量为52.2万吨,为近两年最低。

2018年一季度甲醇表观消费量呈现高位震荡走势,二季度因新兴下游装置出现集中检修现象,开工降至历史低位,表观消费量环比降低。

2018年年初至2月份,港口总库存呈累积增长态势,于2月22日达到上半年峰值——72.05万吨后有所降低,于3月底开始波动下行,至5月24日达到37.46万吨的低点后开始有所回升。截止至6月28日,港口总库存为56.45万吨,处于历史中低位。

1.2价格走势回顾

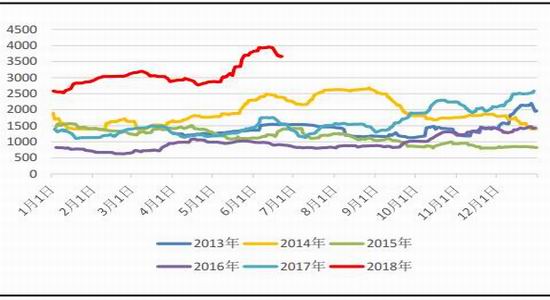

国内现货市场甲醇价格于2018年初有个小幅度上涨后于1月中旬开始走低至3月上旬,达到上半年的低点后开始走高,至5月中下旬接近年初高点后开始波动走低。

期货走势与现货走势形态一致,但时间上有所偏差,09合约年初上涨至1月中旬后开始走低至4月初,达到上半年的低点后开始走高,至5月中旬接近年初高点后开始宽幅震荡。

华东地区基差走势与现货价格走势几乎一致,同样是在年初小幅度上涨后于1月中旬开始走低,至3月中旬达到上半年低点,后开始走高至5月中下旬接近年初高点后开始波动走低。

图1.1:期现货价格及基差走势

资料来源:一德甲醇投研团队 卓创资讯

2.基本面研判

2.1国内供应

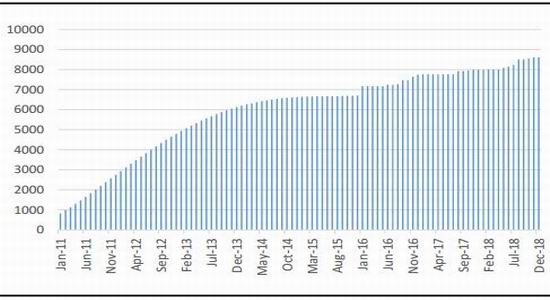

2011年至今,国内甲醇产能呈现稳定增长态势,中国甲醇产能在全球总产能中的占比不断提高,2011年占比约为33%,2017年底中国甲醇产能接近8000万吨/年,约占全球总产能的61%。2018年上半年国内甲醇新投产产能总计为160万吨/年,从表2.1中可以看到,2018年下半年国内有总计410万吨/年新甲醇装置投产计划,年底国内总产能约为8600万吨/年。

表2.1 国内甲醇产能投放时间表

资料来源:一德甲醇投研团队 卓创资讯

图2.1:国内甲醇产能走势图(万吨/年)

资料来源:一德甲醇投研团队 卓创资讯

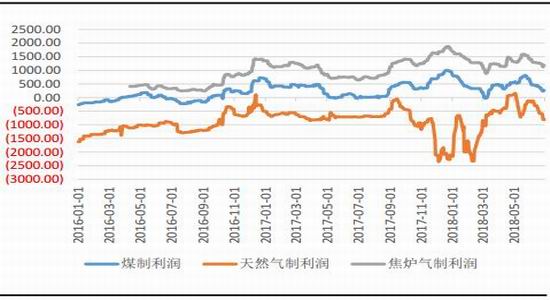

图2.2:上游甲醇生产利润走势(元/吨)

资料来源:一德甲醇投研团队 卓创资讯 wind资讯

随着甲醇现货价格的逐渐下行,国内三种原料制备甲醇的利润开始走低,目前焦炉气制甲醇利润最高,天然气制甲醇利润最低。焦炉气制甲醇及天然气制甲醇产能在国内总占比不超过我国甲醇总产能的30%,且天然气及焦炉气的供应受到政策的影响非常大,因而国内供应主要通过煤制甲醇装置利润情况及装置开停工投产计划进行预判。

表2.2 国内外甲醇产能投放时间表

数据来源:一德甲醇投研团队 卓创资讯

如上表2.2所示,国内甲醇装置7月份仍有集中检修现象。因此针对下半年的国内甲醇开工率做出如下预判(如图2.3):7月份甲醇开工率降低,8月份回升,9-10月份达到下半年峰值,11月份供暖季开始,全国限气供暖以及严格的环保政策再导致11-12月份甲醇开工率降低。

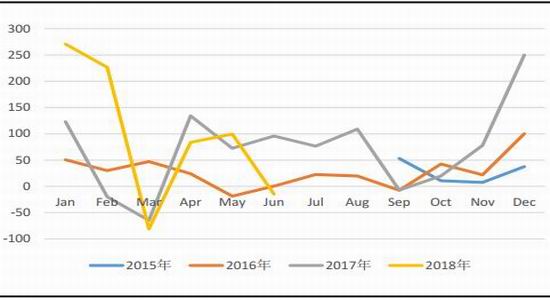

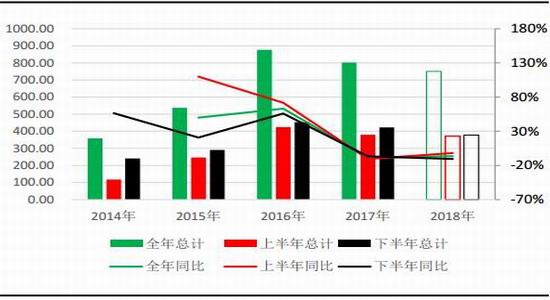

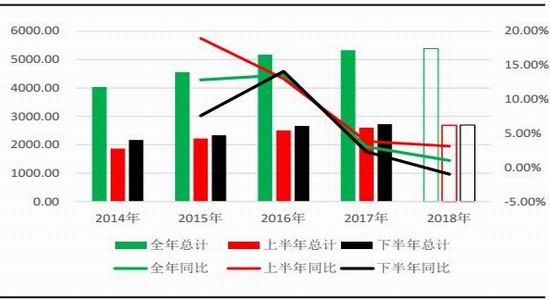

国内甲醇产量自2014年开始始终呈现稳定增长态势,2017年全年产量达4512.7万吨,同比增加5.07%;2017年上半年达2225.30万吨,同比增加6.79%;2017年下半年产量达2287.4万吨,同比增加3.45%。产量同比——上半年产量同比除外——呈现先增后减态势,全年及下半年产量均于2016年达到最大值后开始降低,上半年同比却一直呈现稳定降低态势,但上半年同比降低幅度较为缓和。根据历史数据以及近期国内甲醇装置检修计划针对2018年产量预计如下:上半年产量为2313.36万吨,同比增加3.96%;下半年产量为2322.37万吨,同比增加1.53%;全年产量达到4635.73万吨,同比增加2.73%。

图2.3:国内甲醇开工率走势

资料来源:一德甲醇投研团队 卓创资讯

图2.4:国内甲醇年度及半年度产量(万吨)

资料来源:一德甲醇投研团队 卓创资讯

2.2净进口量

2011年至今国外甲醇产能呈现稳定增长态势,2017年底国外甲醇产能接近5200万吨/年。2018年上半年国外已投产装置产能总计为405万吨/年:5月初伊朗Kaveh230万吨/年装置试车;5月中旬美国OCI175万吨/年装置投料,目前满负荷运行。

如下表2.3,2018年下半年国外市场有总计226.5万吨/年甲醇产能投产计划,年底国外甲醇产能将达5800万吨/年,全球甲醇总产能将达1.44亿吨/年。

表2.3 国外甲醇产能投放时间表

资料来源:一德甲醇投研团队 卓创资讯

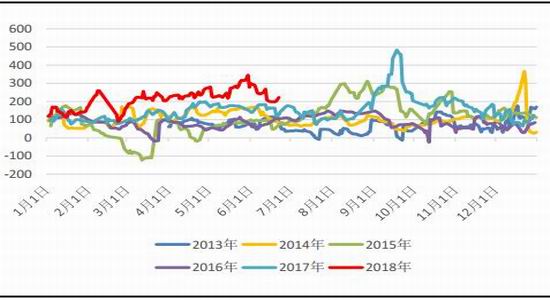

2014年至今,国内甲醇净进口量呈现先增后减的趋势,于2016年达到历史峰值,上半年的进口量同样呈现先增后减的趋势。历年来华东地区进口甲醇利润走势如图2.5,目前华东地区进口甲醇利润接近历史低位。

图2.5:华东地区甲醇月均进口利润走势(元/吨)

资料来源:一德甲醇投研团队 卓创资讯

图2.6:甲醇净进口量走势(万吨)

资料来源:一德甲醇投研团队 卓创资讯

目前国外甲醇装置经过了前期集中停车时期,5月份进口量仅为52.2万吨,为近两年最低,据金联创预计6月份的进口量仅有55万吨,即2018年上半年净进口量达到372.14万吨,同比下滑1.81%。下半年国外甲醇装置虽有新增产能投产计划,且中国主要进口区域——中东虽有投产计划,但目前主要是运力影响进口,因而进口方面并不会受到新增产能太大影响。因而根据历史进口量走势预判2018年净进口量为750.00万吨,同比下滑6.46%;2018年下半年净进口量亦有所缩减,为377.86万吨,同比下滑10.63%。

2.3下游需求

甲醇下游主要有MTO/MTP、甲醛、二甲醚、MTBE、醋酸等,目前国内MTO/MTP总产能约为1260万吨/年,最大甲醇消耗量约为3780万吨/年,需求占甲醇总需求的45%以上。

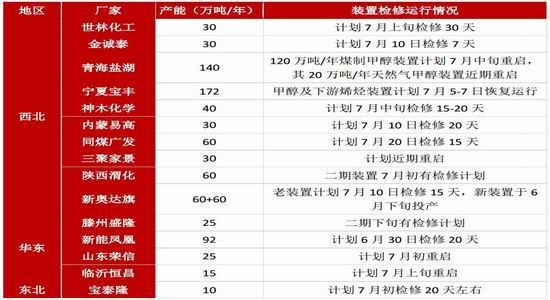

表2.4 国内甲醇制烯烃装置开停工及投产预期

资料来源:一德甲醇投研团队 卓创资讯

如上表中可以看到,甲醇制烯烃装置于5月份有集中检修,大部分持续到7月份开工。2018年下半年有总计4套烯烃装置投产,总计将增加产能630万吨/年(以甲醇计)。新兴下游的开工预计将在7-8月份达到高点后开始区间震荡或是震荡下行。

从利润情况看,单纯的外采甲醇制丙烯装置大部分时间处于亏损状态,部分装置目前长期处于停车状态,总体开工不超过90%。

图2.7:华东外采甲醇制丙烯利润(元/吨)

资料来源:一德甲醇投研团队 卓创资讯

图2.8:山东甲醛利润(元/吨)

资料来源:一德甲醇投研团队 wind资讯

图2.9:河北二甲醚利润(元/吨)

资料来源:一德甲醇投研团队 wind资讯

图2.10:山东醋酸利润(元/吨)

资料来源:一德甲醇投研团队 wind资讯

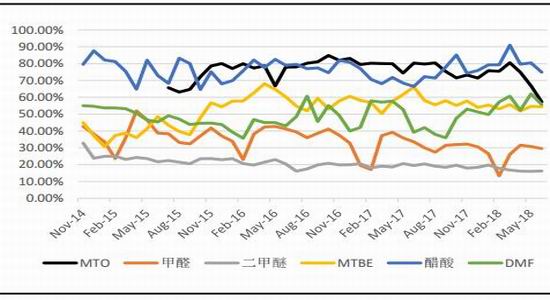

国内主要的甲醇传统下游有甲醛、二甲醚、醋酸、MTBE等,主要分布在华北地区。传统下游利润波动频繁,目前各传统下游利润不一,甲醛利润处于历史中高位,二甲醚利润处于历史中低位,醋酸利润接近历史高位。

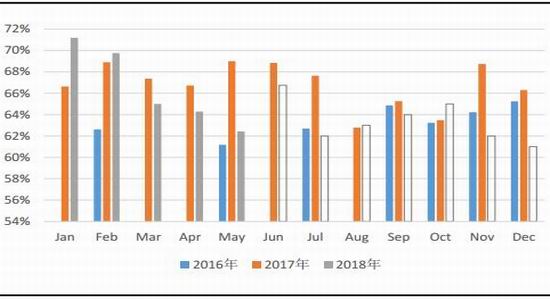

甲醇下游开工率走势如图2.11,各传统下游仅甲醛开工率有明显的季节性走势,其他传统下游并没有明显的季节性走势,通过历史数据对下半年甲醇传统下游的需求节奏预判如下:

年初甲醛开工率在2-3月出现年内低点,8-9月份也会出现开工率洼地,因此甲醛下半年对甲醇的需求预计将会先减少至7-8月份后开始增加至10-11月份后再次开始减少;

二甲醚目前开工近期一直维持较低水平,且近几年有波动下行的趋势,因而预判下半年二甲醚对于甲醇的需求仍维持低位,无太大波动;

MTBE主要用作汽油的调和组分,与汽油的消费有着很强的关联性,汽油消费一般是夏季强、冬季弱,因而预计下半年MTBE对甲醇的需求将呈现先强后弱的趋势;

醋酸利润今年以来一直处于历史高位,而目前醋酸利润虽有所降低,但仍处于较高位置,预判下半年醋酸对于甲醇的需求将会持续维持高位。

图2.11:国内甲醇下游开工

资料来源:一德甲醇投研团队 卓创资讯

图2.12:国内甲醇表观消费量(万吨)

资料来源:一德甲醇投研团队 卓创资讯

2014年至今,国内甲醇表观消费量稳定上行,下半年的表观消费量始终小于上半年表观消费量。除下半年表观消费量同比先增后降外,表观消费量同比均处于降低态势,且上半年同比降幅最大。从前文我们预计的甲醇产量及净进口量可知,2018年全年甲醇表观消费量可达5385.73万吨,同比增加1.04%;上半年表观消费量为2686.02万吨,同比增加3.14%;下半年表观消费量为2699.71万吨,同比降低0.97%。

2.4小结

2018年下半年国内外均有新增甲醇产能计划,国内有共计410万吨/年甲醇产能投产计划,国外有总计226.5万吨/年甲醇产能投产计划,预计2018年底全球甲醇总产能将达1.44亿吨/年,国内甲醇总产能将达8600万吨/年。需求端亦有增加,下半年预计国内有产能总计630万吨/年(以甲醇计)的烯烃装置投产。

通过分析历史数据,加上近期上下游装置利润情况以及上下游装置检修计划等,得到2018年下半年及全年的国内甲醇产量、净进口量和表观消费量的预判:

下半年产量为2322万吨,同比增加1.53%;全年产量达到4636万吨,同比增加2.73%;

下半年净进口量为378万吨,同比下滑10.63%;全年净进口量为750万吨,同比下滑6.46%;

下半年表观消费量为2700万吨,同比降低0.97%;全年甲醇表观消费量可达5386万吨,同比增加1.04%。

3.风险点

3.1能源及宏观

传统三大能源与甲醇都有着或多或少的关系,无论是作为直接原料的煤和气或者是作为新兴下游烯烃主要原料的原油,其价格波动均会给甲醇的价格带来相应的影响。煤炭及天然气主要是从生产成本端及原料供应端对甲醇价格产生影响,而原油主要是通过原油-聚烯烃-烯烃-甲醇价格链条进行传递。煤炭和原油是国家能源安全的重要组成部分,涉及到了国家战略,因此对各国能源政策等发布及施行情况要加强关注。

宏观对各大宗商品的影响程度非常大,特别是经济走势、货币政策、供给侧改革等的影响。此外,虽然严格的环保要求越来越常态化,环保并未对甲醇企业的生产及下游企业的需求造成明显冲击,但仍需关注恶劣天气条件下严格的环保政策,特别是焦炉气甲醇的上游焦化装置的限产政策等。

3.2地缘政治

中东地区由于其地理位置,自古以来为兵家必争之地,而近现代由于原油资源的存在更加凸显了其地缘的重要性。而中东地区作为中国甲醇的主要进口区域,地缘政治的影响势必不可避免。这同样会影响到甲醇的基本面,同样需要紧密关注。

目前美国处于共和党执政时期,从历史看美国共和党执政时期,中东地区发生战争的概率较大(历史信息来自今日平说https://mp.weixin.qq.com/s/UYyMwwGMmjGKUGSXnF3SmA):

1972年尼克松访华(共和党)-中东十月战争爆发;

1981年里根上任(共和党)-中东两伊战争爆发;

1989年-1993年老布什任期(共和党)-中东海湾战争爆发;

2001年-2009年小布什任期(共和党)-中东伊拉克战争爆发;

2017年至今特朗普任期(共和党)-???

2018年5月8日,美国正式宣布退出伊核协议,并将对伊朗实施最高级别的经济制裁;5月9日,中国宣布将与日本商议签署货币互换协议;6月26日白宫要求所有国家在11月4日前停止进口伊朗石油,否则将面临制裁;6月29日,美军驻韩司令部搬离首尔,迁至位于京畿道平泽基地。以上均从正面和侧面说明了美国目前将前期民主党执政时期的放置在亚太地区的重心转移至中东地区,因而大概率在本次共和党执政时期发生一次中东战争。

中东战争对于中国甲醇的价格影响如下:

由于中东原油产量占世界产量30%以上,保守估计将会对国际原油的供应产生约30%的影响,进而带动油价大幅度上升,这同样会进一步通过带动下游的聚烯烃价格上涨从而带动甲醇价格大幅度上涨。(根据BP报告,2016年全球原油产量43.82亿吨,中东原油产量14.97亿吨,占全球产量34.16%。)

中东地区的甲醇生产装置势必受到影响,中国进口的甲醇量预计将会受到50%以上的影响,从而进一步带动甲醇价格的大幅上涨。(根据海关数据,2017年中国从中东地区进口的甲醇量为465万吨,占总进口量的57%以上,中国甲醇进口依存度约为15.2%。)

4.下半年市场展望

2018年下半年国内外均有新甲醇装置投产计划,下游亦有新产能增加预期,通过对供需节奏预判,得到如下平衡表:

表4.1 2018年国内甲醇供需平衡表(万吨,红色为预判数据)

资料来源:一德甲醇投研团队 卓创资讯 金联创

供应端

6月底-7月上游甲醇装置有集中检修情况,大部分7月中下旬开工,下半年有新装置投产计划,年底仍会因为保气供暖以及运输等影响甲醇的供应;

进口方面,4月份国外装置的集中检修导致5月份的进口处于年内最低,6月份有所回升,下半年国外新装置投产计划预计不会对进口造成太大影响。

需求端

新兴下游7月份仍然有检修预期,下半年有烯烃装置投产计划,新兴下游预计需求增多;

传统下游甲醛7-8月份仍然是淡季,8月份及之后开工将会恢复,高开工率将一直持续到10-11月份;预计下半年二甲醚开工也将一直处于低位,MTBE对甲醇的需求将呈现先强后弱的趋势,醋酸对甲醇的需求变动影响不大;

整体来说,全年供需呈现紧平衡状态,年底库存相对于年初库存有所缩减。总体来说,下半年的甲醇期现货价格走势预判将呈现先弱后强的走势:7-8月份形成下半年的底部,9-10月份波动上涨,11月份略偏弱,12月份继续走高。紧密关注能源价格走势、宏观、地缘政治等带来的风险。

一德期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)